第2【事業の状況】

1【業績等の概要】

(1)業績

|

(単位:百万円) |

|

|

前連結会計年度 (平成28年3月期) |

当連結会計年度 (平成29年3月期) |

増減額 (増減率) |

|

|

売上高 |

1,243,932 |

1,030,191 |

△213,741 |

(△17.2%) |

|

営業利益又は営業損失(△) |

9,427 |

△46,037 |

△55,464 |

( - ) |

|

経常利益又は経常損失(△) |

3,338 |

△52,388 |

△55,727 |

( - ) |

|

親会社株主に帰属する当期純損失(△) |

△51,499 |

△139,478 |

△87,979 |

( - ) |

当連結会計年度(平成28年4月1日から平成29年3月31日まで)における世界経済は、中国経済成長の失速懸念、英国国民投票によるEU離脱賛成による金融市場の混乱、米国新政権誕生等、変化の大きい1年となりました。米国経済は平成28年初めからの足踏みを引きずる形でスタートしましたが、新政権誕生に伴い財政拡張政策に対する期待から個人消費や企業の投資活動は上向き、堅調に推移しました。一方欧州経済は、英国のEU離脱賛成多数を受けて金融市場が一時混乱しましたが、徐々に落ち着きを取り戻し、雇用改善に伴う個人消費の増加を中心に年後半に緩やかに持ち直しました。中国経済は成長率の鈍化が見られるものの、インフラ投資を中心に支えられ、景気減速は一服しています。また、主要産油国による協調減産合意により原油価格は上昇に転じ、その他の資源価格も一定の回復を見せましたが、資源国をはじめとする新興国経済の回復には今しばらく時間が必要な状態です。

わが国の経済は、年半ばでの円高の進行はありましたが、堅調な個人消費に加えて、米新政権誕生後に円安が進行し、輸出や設備投資を中心に緩やかに回復しました。

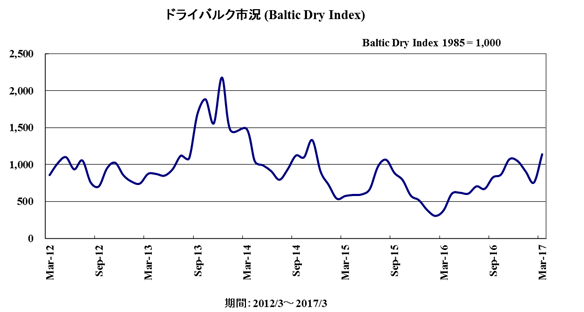

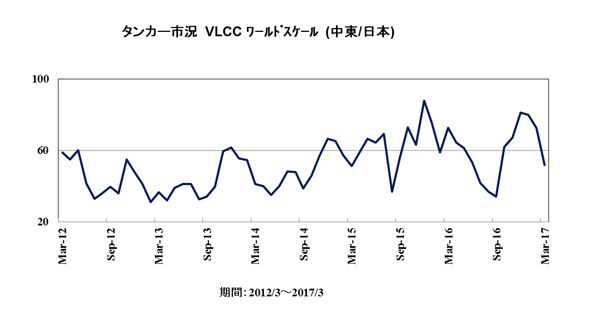

海運業を取りまく事業環境は、全般的な運賃市況は平成28年初めの歴史的な低水準から緩やかな回復を見せました。コンテナ船では、下半期に入り東西航路を中心として荷況が改善傾向に転じましたが、期初の運賃市況低迷による影響で、前期比で損失が拡大しました。ドライバルク船においても、年初の歴史的低水準の市況を脱し回復基調に転じましたが、船腹需給ギャップは改善途上であり、市況は上値の重い状況が続きました。

当社グループでは、配船効率化などの収支改善策への取組みや運航コストの削減に努めましたが、前期比で業績は悪化しました。

なお、為替レートと燃料油価格が経常利益に与えた影響は以下のとおりです。

|

|

前連結会計年度 |

当連結会計年度 |

増減額 |

影響額 |

|

為替レート |

¥121/US$ |

¥109/US$ |

¥12/US$高 |

△31億円 |

|

燃料油価格 |

US$295/MT |

US$265/MT |

US$30/MT安 |

22億円 |

<為替の推移(¥/US$)> <消費燃料油価格の推移(US$/MT)>

以上の結果、当期の連結売上高は1兆301億91百万円(前期比2,137億41百万円の減少)、営業損失は460億37百万円(前期は94億27百万円の営業利益)、経常損失は523億88百万円(前期は33億38百万円の経常利益)、親会社株主に帰属する当期純損失は、コンテナ船を中心にコスト削減と収支改善、ドライバルク事業部門では市況へのエクスポージャー低減に努めましたが、事業再編に伴う損失引当て及び固定資産の減損損失などを計上したことにより、1,394億78百万円(前期比879億79百万円の悪化)となりました。

なお、当連結会計年度の事業セグメントごとの業績は、次のとおりです。

(単位:百万円)

|

|

前連結会計年度 (自 平成27年4月1日 至 平成28年3月31日) |

当連結会計年度 (自 平成28年4月1日 至 平成29年3月31日) |

増減額 (増減率) |

||

|

コンテナ船 |

売上高 |

614,908 |

518,954 |

△95,954 |

(△15.6%) |

|

セグメント損益 |

△10,049 |

△31,488 |

△21,439 |

( - ) |

|

|

不定期専用船 |

売上高 |

567,617 |

456,541 |

△111,075 |

(△19.6%) |

|

セグメント損益 |

24,656 |

△9,476 |

△34,133 |

( - ) |

|

|

海洋資源開発 |

売上高 |

24,655 |

19,420 |

△5,234 |

(△21.2%) |

|

及び重量物船 |

セグメント損益 |

△6,553 |

△5,119 |

1,434 |

( - ) |

|

その他 |

売上高 |

36,751 |

35,274 |

△1,476 |

(△4.0%) |

|

セグメント損益 |

1,826 |

2,518 |

691 |

(37.9%) |

|

① コンテナ船セグメント

[コンテナ船事業]

当社積高は、第3四半期以降東西航路の荷況が好調に推移し、北米航路では前期比約11%増加、欧州航路では前期比約2%増加しました。また、南北航路は前期比約7%増加、アジア航路では収益性を重視したサービス改編を実施し、積高は前期並みとなりました。その結果、総積高は前期比約6%の増加となりました。堅調な荷動きを背景に年度終盤に運賃市況の好転が見られましたが、船腹需給ギャップの解消には至っておらず、前期比で減収となり損失が拡大しました。

[物流事業]

内陸輸送及び倉庫業をはじめとする物流事業において、国内物流需要は前期比で弱含みで推移しました。国際物流は、日本発の航空貨物で輸送需要の増加が見られるなど堅調に推移しましたが、物流事業全体では前期比で減収減益となりました。

以上の結果、コンテナ船セグメント全体では、前期比で減収となり損失が拡大しました。

② 不定期専用船セグメント

[ドライバルク事業]

大型船及び中・小型船市況はともに歴史的な低迷期を脱し、緩やかな回復基調に入りました。9月以降は中国向け鉄鉱石・石炭の海上輸送量が堅調に推移したことで、ケープサイズ市況を中心に更なる上昇局面がありました。一方で、平成28年初めに大幅に増加した解撤処分の動きは年後半に減速、船腹需給ギャップの根本的な解消には至らず、上値の重い展開が続きました。当社グループでは不経済船の処分を実施、運航コストの節減、効率的配船に努めましたが、年初の市況低迷の影響を受け前期比で減収となり損失が拡大しました。

[自動車船事業]

当期の完成車荷動きは、資源価格下落の影響を受けたアジア出し中近東・中南米・アフリカなど資源国向け貨物や、中国経済の減速を背景に欧州・北米出しのアジア向け貨物が軟調に推移し、ロシア経済の低迷により欧州域内の荷動きも減少しました。大西洋水域貨物や日本出し欧州・北米向け貨物などの増量はありましたが、当社グループの総輸送台数は前期比で約2.5%の減少となりました。当社グループでは老齢船の解撤等、荷量に応じた船腹の調整と、配船及び運航効率の改善に継続的に取り組みましたが、前期比で減収減益となりました。

[エネルギー資源輸送事業(液化天然ガス輸送船事業・油槽船事業)]

LNG船、大型原油船、LPG船は、中長期の期間傭船契約は順調に稼働しましたが、市況の軟化に伴い市況連動の契約が影響を受けた結果、エネルギー資源輸送事業全体では、前期比で減収減益となりました。

[近海・内航事業]

近海・内航事業全体の輸送量は前期を下回る結果となり、近海船での市況低迷、台風の影響による欠航や新規航路開設に係る一時的費用の発生などにより、前期比で減収減益となりました。

以上の結果、不定期専用船セグメント全体では、前期比で減収となり損失を計上しました。

③ 海洋資源開発及び重量物船セグメント

[海洋資源開発事業(エネルギー関連開発事業・オフショア支援船事業)]

ドリルシップ(海洋掘削船)は順調に稼働し、長期安定収益の確保に貢献しましたが、オフショア支援船事業においては、原油価格低迷に起因する海洋開発停滞により軟調な市況が継続しました。海洋資源開発事業全体では、前期比で減収となりましたが損失は縮小しました。

[重量物船事業]

重量物船事業においては、前期と比べて市況は弱含みで推移しました。また、市況に合わせて船隊規模を縮小したことにより、減収となりましたが、船隊規模の適正化、費用削減の効果があったため、損失は前期比で横ばいとなりました。

以上の結果、海洋資源開発及び重量物船セグメント全体では、前期比で減収となりましたが損失は縮小しました。

④ その他

その他には、船舶管理業、旅行代理店業、不動産賃貸・管理業等が含まれており、当期の業績は前期比で減収増益となりました。

(2)キャッシュ・フロー

当連結会計年度末における現金及び現金同等物は1,567億91百万円となり、前連結会計年度末より419億53百万円減少しました。各キャッシュ・フローの状況は次のとおりです。

営業活動によるキャッシュ・フローは、税金等調整前当期純損失や傭船解約に伴う支払額等により、当連結会計年度は439億19百万円のマイナス(前連結会計年度は396億35百万円のプラス)となりました。

投資活動によるキャッシュ・フローは、船舶の取得による支出等により、当連結会計年度は248億81百万円のマイナス(前連結会計年度は295億69百万円のマイナス)となりました。

財務活動によるキャッシュ・フローは、長期借入れによる収入等により、当連結会計年度は264億36百万円のプラス(前連結会計年度は148億35百万円のマイナス)となりました。

2【生産、受注及び販売の状況】

当社グループは、海運業を中核とする海運事業グループであり、コンテナ船事業、不定期専用船事業、海洋資源開発及び重量物船事業を行っています。この他、船舶管理業、旅行代理店業及び不動産賃貸・管理業等のその他の事業を展開しています。従って、生産、受注を行っておらず、セグメントごとに生産規模及び受注規模を金額あるいは数量で示すことはしていません。

セグメント別売上高(外部顧客に対する売上高)

セグメント別売上高(外部顧客に対する売上高)の実績は、下記のとおりです。

|

セグメントの名称 |

前連結会計年度 (自 平成27年4月1日 至 平成28年3月31日) |

当連結会計年度 (自 平成28年4月1日 至 平成29年3月31日) |

||

|

金額(百万円) |

比率(%) |

金額(百万円) |

比率(%) |

|

|

コンテナ船 |

614,908 |

49.4 |

518,954 |

50.4 |

|

不定期専用船 |

567,617 |

45.6 |

456,541 |

44.3 |

|

海洋資源開発及び重量物船 |

24,655 |

2.0 |

19,420 |

1.9 |

|

その他 |

36,751 |

3.0 |

35,274 |

3.4 |

|

合計 |

1,243,932 |

100.0 |

1,030,191 |

100.0 |

当社(川崎汽船㈱)の営業収益実績(参考)

提出会社のセグメント別営業収益の実績は、下記のとおりです。

|

区分 |

前事業年度 (自 平成27年4月1日 至 平成28年3月31日) |

当事業年度 (自 平成28年4月1日 至 平成29年3月31日) |

||

|

金額(百万円) |

比率(%) |

金額(百万円) |

比率(%) |

|

|

(コンテナ船) |

(504,904) |

(51.1) |

(411,200) |

(51.4) |

|

(不定期専用船) |

(481,640) |

(48.8) |

(387,627) |

(48.5) |

|

(海洋資源開発及び重量物船) |

(-) |

(-) |

(-) |

(-) |

|

海運業収益 |

986,545 |

99.9 |

798,828 |

99.9 |

|

(その他) |

(567) |

(0.1) |

(555) |

(0.1) |

|

その他事業収益 |

567 |

0.1 |

555 |

0.1 |

|

合計 |

987,112 |

100.0 |

799,383 |

100.0 |

3【経営方針、経営環境及び対処すべき課題等】

(1)中長期的な会社の経営戦略及び目標とする経営指標

海運業を取りまく環境は、世界経済が引き続き緩やかな拡大を維持すると見られるものの、地政学的リスクや保護主義などの政治経済的リスクなどによる不透明さから、荷動き需要の鈍化も懸念されます。一方、船腹供給圧力が当面継続するなか、市況は緩やかに回復し始めたものの不安定な状況が当面継続するものと見ています。当社グループは、このような事業環境の変化に対応し、持続的な成長を可能とするため、長期の経営方針と創立100周年を迎える平成31年度までの3か年中期経営計画「『飛躍への再生』 Value for our Next Century」を策定しました。

Value for our Next Century」を策定しました。

長期経営方針としては以下の2つの重要テーマを掲げています。

◆ 高品質なサービスと顧客基盤に立脚した安定収益基盤と成長分野を擁する総合海運・物流企業グループ

◆ 高度なリスク管理・ガバナンス体制により、環境変化に対応しながら企業価値を持続的に創造する企業

グループ

また、目標とする経営指標につき、長期的・中期的な観点においてそれぞれ以下のとおり設定しました。

長期的な目標(平成32年代半ば)

◆ ROA(経常損益ベース)6% / ROE二桁台の達成

◆ 自己資本4,000億円 - コンテナ船事業統合による事業安定性への効果を検証し、再設定を予定

◆ 配当方針 - 安定配当方針への復帰

中期経営計画での目標

◆ 平成29年度以降3年間 - 黒字化継続

◆ 基盤となる安定型事業のROA(経常損益ベース)6%の達成と同事業規模の拡大

◆ 自己資本比率 20%半ばに向けた積上げ

◆ 配当方針 – 財務体質改善と事業基盤の安定化を最優先とし、早期の復配を目指す

(2)会社の対処すべき課題

長期経営方針に掲げた企業体を目指すにあたり、当社グループは以下の3つの重要課題を認識しています。

◆ 当社の強みの徹底的強化による競争力の確保

◆ 経済環境などに左右される市況の影響を受けにくい事業ポートフォリオの構築

◆ 社会の変化に対応した技術革新・ビジネスモデル変革による成長性の実現

上記課題認識に立って、平成29年度から平成31年度までの3年間においては以下の重要テーマに取り組む方針です。

① ポートフォリオ戦略転換

② 経営管理の高度化と機能別戦略の強化

③ ESGの取組み

① ポートフォリオ戦略転換

ポートフォリオ戦略転換では、安定収益型事業の徹底的強化・拡大と成長に向けた次代の中核事業育成を大きな柱とし、市況にさらされる市況影響型事業の縮減、中長期契約の充実・拡大、コンテナ船事業統合の完遂、コスト削減の徹底的実施に取り組むとともに、物流・完成車物流・エネルギーバリューチェーン事業の育成と技術革新・ビジネスモデル変革による新サービス・市場の創出という次代の中核事業の育成を図ります。

② 経営管理の高度化と機能別戦略の強化

ポートフォリオ戦略転換を支える体制整備として、事業リスク・リターン管理の高度化によるリスク総量と質のマネジメント強化を通じて、資本コストを意識したポートフォリオの入替えに取り組むとともに、機能別戦略強化として、当社グループの力を結集した徹底的な顧客基盤の強化を行う、カスタマー・リレーションシップ・マネジメント強化、技術革新・ビジネスモデル変革による高品質なサービスの追求による新しいサービス・市場の創出、人材確保・育成・多様性確保による人的資源の質的・量的拡充を図ります。

③ ESGの取組み

◆ 環境対策とCSR

当社グループは重大海難事故ゼロの維持を命題として、『統合船舶運航・性能管理システム”K-IMS”』の開発・導入やエネルギーマネジメントシステムの構築等により、世界トップクラスの安全運航の維持に取り組んでいます。

また、当社グループは事業活動が地球環境に負荷を与えることを自覚し、それを最小限にするべく、環境憲章にその決意を掲げ、これに基づく環境マネジメントシステムにより、具体的な環境保全活動並びに数値目標を定め、その達成状況を基に改善を図っていくなど、環境保全のためのさまざまな取り組みを行っています。例えば、省エネ型荷役機器導入や燃料節減によるCO2排出量削減、運航船のバラスト水管理のための処理装置の搭載、低硫黄燃料使用によるSOx排出量削減、NOx排出低減のための排ガス再循環装置搭載などの環境保全対策を実施しています。これらの取り組みが評価され、平成28年にはCDP2016気候変動でAリスト及び「サプライヤー・エンゲージメント・リーダー・ボード」に選定されました。また、事業以外でも会社遊休地を利用した里山保全活動など環境保護活動を積極的に実施しています。

平成27年3月には、様々な環境問題に取り組むべく環境指針『“K”LINE 環境ビジョン2050』を策定し、持続可能な社会と美しい海を次の世代へと伝えるため、「CO2排出量の半減」、「新エネルギーへの転換」、「生態系保護」、「大気汚染防止」の4つを重要な取り組むべきテーマとして定めました。

重要課題を解決するモデルとして、「環境フラッグシップの建造と実証」を創立100周年(平成31年)におけるマイルストーンに掲げています。平成28年2月には、究極の省エネと環境保全対応を追求した環境フラッグシップ

”DRIVE GREEN HIGHWAY”が竣工しました。本船では竣工以来、船舶用SOxスクラバー(排ガス浄化装置)システムの実証試験を重ねてきましたが、これによる大気汚染物質の排出抑制効果が国際基準に適合していることが認められ、平成29年1月、船籍国であるパナマ共和国の承認を取得しました。

平成31年のもう1つのマイルストーンとして掲げた「当社運航船の輸送単位あたりのCO2排出量を平成23年比で10%削減」という目標は、平成27年実績で達成し、新たなマイルストーンとして「平成42年までにCO2排出量25%削減(平成23年比)」という目標を設定しました。平成29年2月、この新目標が「パリ協定」の「2℃目標」を達成するために科学的に根拠ある水準であることが認められ、国際的イニシアチブ「Science Based Target Initiative (SBTイニシアチブ) 」の認証を取得しました。

「CO2排出量削減」への取組みとして、国内外主要連結グループ会社の燃料消費や電気使用量などの環境負荷データを、環境データ集計システムを通じて収集・集計を行っています。平成28年において当社及び連結子会社の事業に伴う温室効果ガスの排出量は、スコープ1(化石燃料の使用に伴う直接的な排出)12,971,192トン、スコープ2(供給を受けた電力等による間接的な排出)27,669トン、スコープ3(スコープ1・2を除くその他の間接的排出)1,551,014トンという結果となりました。今後も、グループ全体の環境負荷を把握すると同時に、グループ各社での自主的な取組みを促し、必要に応じて追加施策を実施すべく、環境パフォーマンスの見える化に取り組んでまいります。さらに、年間の実績データは、第三者機関によるデータ精査と保証を受けた上で、社外へ開示しステークホルダーからの評価を次の施策に活かしながら、継続的な改善を図ってまいります。

そのほかにCSRとして、ステークホルダーエンゲージメントの強化及び本船見学会やボランティア活動などによるコミュニティー参画推進を行い社会面でも貢献すべく取り組んでまいります。

◆ コーポレート・ガバナンスの強化

グループ価値を高める戦略実施に際して最も重要となるガバナンス体制の整備に関して、当社はユニット統括制の導入による業務執行責任体制のより一層の明確化・強化や重要方針の決定に向けた取締役会モニタリング体制の強化等を実行してきました。リスクマネジメントでは、危機管理委員会とその下部組織(コンプライアンス委員会・安全運航推進委員会・経営リスク委員会・災害対策委員会)がグループのリスク管理にあたり、重要な投資については、投資委員会がその審議にあたる体制としています。

◆ 株主還元の方針

当社は経営計画の主要課題である持続的成長のための設備投資などへの充当や、企業体質の充実・強化のために必要な内部留保の確保などを勘案しつつ安定的な配当を実施し、株主の皆様への利益還元を最大化することを重要課題と位置づけています。しかしながら、平成29年度の配当については、当面は財務体質改善と事業基盤安定化を最優先とし、現時点では未定とさせていただきます。

(3)コンプライアンスの徹底

当社は、公正取引委員会による立入検査を受けて以降、外部専門家の協力を得て、各種コンプライアンス強化策を策定・実施していますが、これらの強化策を今後もより一層推進することにより、再発の防止に努めてまいります。

なお、文中における将来に関する事項は、当連結会計年度末時点において当社グループが判断したものです。

4【事業等のリスク】

当社グループは、国際的な事業展開を行っており、政治的・社会的な要因や自然現象により予期せぬ事象が発生した場合には、関連の地域や市場において事業に悪影響を及ぼす可能性があります。主たる事業である海上輸送の分野においては、荷動き・海運市況は、世界各国の景気動向、商品市況、船腹の需給バランス、競合関係など、様々な要因の影響を受け、その変化は当社グループの営業活動、経営成績に影響を及ぼす可能性があります。特に、わが国及び主要な貿易国(地域)である北米、欧州、中国等の税制、経済政策の変更、あるいは自国保護貿易政策などの発動は、国際間の輸送量の減少や運賃市況の下落を招き、当社グループの財政状態、経営成績に悪影響を与える可能性があります。

このほかに当社グループの事業活動において、悪影響を及ぼす可能性があると考えられる主なリスクには、次のようなものがあります。

① 為替レートの変動

当社グループの事業売上においては米ドル建て収入の比率が大きく、為替レートにより円換算後の価値が影響を受ける可能性があります。当社グループは、費用のドル化や為替予約などにより、為替レートの変動による悪影響を最小限に止める努力をしていますが、米ドルに対する円高は当社グループの財政状態、経営成績に悪影響を与える可能性があります。

② 燃料油価格の変動

燃料費は当社グループの船舶運航コストの中で大きなウェイトを占めています。燃料油価格は、原油の需給バランス、OPECや産油国の動向、産油国の政情や産油能力の変動など当社グループが関与できない要因により影響され、その予想は極めて困難といえます。また、環境規制の拡大・強化に伴い、環境負荷の低い良質な燃料の使用が求められ、結果として価格が割高な燃料を調達せざるを得ない可能性があります。当社グループは、不安定な価格変動の影響を回避するため一部先物取引による価格固定化を行っていますが、著しく、かつ持続的な燃料油価格の高騰は当社グループの事業コストを押し上げ、財政状態・経営成績に悪影響を与える可能性があります。

③ 金利の変動

当社グループは、継続的に船舶の建造等の設備投資を行っています。当社グループは可能な限り自己資金を投入しているほか、オフバランス化による有利子負債の削減を図っていますが、金融機関からの借入に依存する割合も少なくありません。また、事業運営に係わる運転資金調達を行っています。

資金調達に際しては、一定の規模を固定金利で借り入れ、また船舶・設備投資資金の借入の一部を対象とした金利固定化スワップを実施していますが、将来の金利動向によっては資金調達コストの上昇による影響を受け、当社グループの財政状態・経営成績に悪影響を与える可能性があります。

④ 公的規制

海運事業は、一般的に船舶の運航、登録、建造、環境保全に係わる様々な国際条約、各国・地域の事業許可や租税に係る法・規制による影響を受けます。今後、新たな法・規制が制定され、当社グループの事業展開を制限し、事業コストを増加させ、結果として当社グループの財政状態、経営成績に悪影響を及ぼす可能性があります。当社グループの運航船舶は、現行の法・規制に従い管理・運航され、かつ適正な船舶保険が付保されていますが、関連法・規制の変更が行われる可能性はあり、また新たな法・規制への対応に費用が発生する可能性があります。

当社グループは、自動車、車両系建設機械等の貨物の輸送に関するカルテルの可能性に関連して、欧州その他海外の競争法当局による調査の対象になっています。また、北米において当社グループを含む複数の事業者に対し本件に関する集団訴訟が提起されており、今後更に当社グループに対する他の民事訴訟が提起される可能性もあります。これらの調査及び訴訟の結果の確定的な予測は現時点では困難ですが、それらの結果によっては、当社グループの事業または財政状態若しくは経営成績に悪影響を及ぼす可能性があります。

⑤ 重大な事故・環境破壊・紛争等

当社グループは、安全運航の徹底、環境保全を最優先課題として、当社グループの安全運航水準と危機管理体制の維持強化を図っています。

環境保全については、当社グループの事業活動が地球環境に負荷を与えることを自覚し、それを最小限にするべく、環境憲章を掲げています。環境憲章に沿って、環境への取組みを確実に推進するために、社長を委員長とする社会・環境委員会を設置して、推進体制の審議・策定をしています。また、平成27年3月には“K” LINE 環境ビジョン2050 『青い海を明日へつなぐ』を策定し、全社一丸となっての長期取組み方針を定めました。

安全運航については、社長を委員長とする安全運航推進委員会を定期的に開催し、安全運航に関わるすべての案件について、あらゆる視点に基づいた検討と取組みを行っています。更に緊急時の事故対応をまとめた「事故対応マニュアル」を策定し、定期的な事故対応演習により継続的改善を図っています。しかしながら、不測の事故、とりわけ油濁その他環境汚染に繋がる重大事故等が発生し、環境汚染を引き起こした場合、当社グループの財政状態、経営成績に悪影響を及ぼす可能性があります。また、海賊被害、政情不安・武力紛争地域での運航、船舶へのテロ行為リスクの増大は、当社グループの船舶に重大な損害を与え、また船員の生命を危険にさらすなど、当社グループ船舶の安全運航、航海計画管理、海上輸送事業全般に悪影響を与える可能性があります。

⑥ 競争環境等

当社グループは、国際的な海運市場の中で事業展開を行っており、有力な国内外の海運企業グループとの競合関係の中では、他企業との各事業分野への経営資源の配分の度合い及びコスト・技術面等の競争力の差によって、当社グループの業界での地位や経営成績に悪影響を及ぼす可能性があります。

競争環境の厳しいコンテナ船事業においては、他の海運企業とのアライアンスに参加することでサービスの競争力の維持・向上を図っていますが、一方で、アライアンスメンバーの一方的離脱など当社グループが関与し得ない事象は、当社グループの営業活動、財政状態、経営成績に悪影響を与える可能性があります。

⑦ 自然災害の発生

自然災害発生時の事業継続は、社会の機能の一端を担い社会に責任を負う当社グループの責務であるとともに、当社グループの存在意義に係わる重大な事項です。首都圏直下型大地震が発生した場合には、多くの建物、交通、ライフラインに甚大な影響が及ぶことが想定され、また強毒性新型インフルエンザが発生し世界的大流行(パンデミック)となった場合には、多くの人々の健康に重大な影響が及ぶことが懸念されています。また、これらの自然災害またはその二次災害に伴う風評被害が広がることが懸念されます。当社グループではこの2つの災害を想定した事業継続計画を策定し、自然災害の発生時には、この計画を適用または応用することで可能な限りの事業継続を目指していますが、当社グループ事業全般に対し少なからず悪影響を与える可能性があります。

⑧ 取引先の契約不履行

当社グループは、サービスを提供あるいは享受する取引先の選定においては、その信頼性を可能な限り調査していますが、将来において取引先の財政状態の悪化などにより、契約条項の一部または全部が履行不可能となる可能性があります。その結果、当社グループの財政状態、経営成績に悪影響を与える可能性があります。

⑨ 投資計画の未達成

当社グループは、船隊整備のために必要な投資を計画していますが、今後の海運市況や公的規制等の動向によって計画が想定どおりに進捗しない場合、造船契約を新造船の納入前に解約するなどにより、当社グループの財政状態、経営成績に悪影響を与える可能性があります。また、これらの新造船の納入時点において貨物輸送への需要が想定を下回る場合、当社グループの財政状態、経営成績に悪影響を与える可能性があります。

⑩ 船舶の売却等による損失

当社グループは、市況に応じた柔軟な船隊整備に努めていますが、実際の船腹需給バランスの悪化や船舶の技術革新による陳腐化に伴い、保有する船舶を売却し、また傭船する船舶の傭船契約を中途解約する場合があります。この結果、当社グループの財政状態、経営成績に悪影響を与える可能性があります。

⑪ 固定資産の減損損失

当社グループが保有する船舶等の固定資産について、収益性の低下により投資額の回収が見込めなくなる可能性があります。その結果、減損損失を認識するに至った場合には、当社グループの財政状態、経営成績に悪影響を与える可能性があります。また、当社グループは有価証券の評価基準及び評価方法として、投資有価証券のうちの時価のあるものについては期末日の市場価格等に基づく時価法を採用しています。その結果、株式市況の変動による時価の下落が当社グループの財政状態、経営成績に悪影響を与える可能性があります。

⑫ 繰延税金資産の取崩し

当社グループは、将来の課税所得の見積りに基づいて、繰延税金資産の回収可能性を評価しています。収益力の低下により充分な課税所得が将来確保されないとの判断に至った場合、繰延税金資産を取り崩して税金費用を計上することとなり、当社グループの財政状態、経営成績に悪影響を与える可能性があります。

なお、文中における将来に関する事項は、有価証券報告書提出日(平成29年6月23日)現在において当社グループが判断したものです。また、ここに記載するものが当社グループのすべてのリスクではありません。

5【経営上の重要な契約等】

当社は平成28年10月31日開催の取締役会決議に基づき、当社、株式会社商船三井(以下「商船三井」)及び日本郵船株式会社(以下「日本郵船」)の3社(以下「3社」)との間で、関係当局の許認可等を前提として、新たに定期コンテナ船事業(海外ターミナル事業含む)統合を目的とした合弁会社を設立し、3社の定期コンテナ船事業を統合すること(以下「本統合」)について事業統合契約及び株主間契約を締結いたしました。

1.本統合の概要

定期コンテナ船事業は成長産業であるものの、ここ数年は貨物需要の成長が鈍化する一方で、新造船竣工による船腹供給が増加し、需給バランスが大幅に悪化しました。その結果、市況の低迷が続き、収益の安定的確保が困難な状況となっています。これを受けて、昨年来、業界内では買収、合併など、運航規模拡大により競争力を高める動きが顕在化し、業界の構造自体が大きく変わろうとしています。この様な事業環境下、3社は定期コンテナ船事業を安定的かつ持続的に運営するために、対等の精神に基づいて、同事業の統合を行うことを決定いたしました。

2.合弁会社の概要(予定)

合弁会社の概要については、以下のとおり合意しています。

出資比率:当社 31%、商船三井 31%、日本郵船 38%

|

出資額 |

:約3,000億円(ターミナル株式の現物出資等を含む) |

事業内容:定期コンテナ船事業(海外ターミナル事業含む)

船隊規模:約140万TEU(*)

注)平成28年10月時点での3社船隊規模合計(発注残を除く)

(* TEU:Twenty-foot Equivalent Unit、20フィートコンテナ換算)

3.本統合の日程

|

契約締結日 |

:平成28年10月31日 |

合弁会社設立日:平成29年7月1日(予定)

サービス開始日:平成30年4月1日(予定)

6【研究開発活動】

当社グループは、輸送技術の革新、安全輸送の徹底及び環境保全等に関する研究開発に取り組んでおり、他社と共同による船舶の省エネ化・環境対策に資する技術の高度化研究を通じ、省エネ・環境対策技術の保有を目指しています。

なお、当連結会計年度の研究開発費の総額は6百万円であり、特定のセグメントに帰属しない全社費用として、報告セグメントには含まれていません。

7【財政状態、経営成績及びキャッシュ・フローの状況の分析】

(1)当連結会計年度の経営成績の分析

① 売上高

売上高は前年度に比べ17.2%減収の1兆301億91百万円となりました。報告セグメント別では、期初の運賃市況低迷による影響などにより、コンテナ船が前年度に比べ15.6%減収の5,189億54百万円となりました。

不定期専用船は、ドライバルク事業では年初の市況低迷の影響を受け、また自動車船事業では資源価格下落の影響を受けたアジア出し中近東・中南米・アフリカなど資源国向け貨物や、中国経済の減速を背景に欧州・北米出しのアジア向け貨物が軟調に推移しました。エネルギー資源輸送事業では中長期の期間傭船契約は順調に稼働しましたが、市況の軟化に伴い市況連動の契約が影響を受けました。これらの結果、前年度に比べ19.6%減収の4,565億41百万円となりました。

海洋資源開発及び重量物船は、ドリルシップ(海洋掘削船)は順調に稼働しましたが、オフショア支援船事業において原油価格低迷に起因する海洋開発停滞による軟調な市況が継続しました。重量物船事業においても市況は弱含みで推移し、また市況に合わせて船隊規模を縮小しました。これらの結果、前年度に比べ21.2%減収の194億20百万円となりました。

その他は前年度に比べ4.0%減収の352億74百万円となりました。

② 売上原価、販売費及び一般管理費

売上原価は、荷動き低迷の継続等に伴う運航経費の減少により、前年度の1兆1,599億89百万円から1,592億44百万円減少し、1兆7億44百万円(前年度比13.7%減)となりましたが、売上高の減少を補いきれず、営業収入に対する売上原価の比率は3.9ポイント増加して97.1%となりました。販売費及び一般管理費は9億68百万円(前年度比1.3%)増加し、754億84百万円となりました。

③ 営業利益

売上総利益の減少により前年度の94億27百万円の営業利益に対し460億37百万円の営業損失となりました。

④ 営業外収益(費用)

受取利息・配当金から支払利息を差し引いた純額は、受取配当金の減少により、38億22百万円の損失(前年度は31億17百万円)となり損失が拡大しました。また40億6百万円の為替差損(前年度は73億69百万円)、31億55百万円の持分法による投資利益(前年度は35億87百万円)を計上しました。これらが主要因となり、営業外損益は63億51百万円の損失(前年度は60億88百万円)となりました。

⑤ 税金等調整前当期純利益

固定資産の売却等により特別利益は63億75百万円となりました。また主に減損損失と事業再編関連損失引当金繰入額等により特別損失は852億12百万円となりました。営業損失の発生の影響と併せ、税金等調整前当期純損失は1,312億26百万円(前年度は312億78百万円)となりました。

⑥ 法人税等

法人税等は、主として提出会社における税引前当期純損失の発生により、前年度の188億10百万円から126億67百万円減少し61億42百万円となりました。

⑦ 非支配株主に帰属する当期純利益

非支配株主に帰属する当期純利益は、K LINE (THAILAND) LTD.等の非支配株主に帰属する当期純利益が増加し、前年度の14億10百万円に対し、21億9百万円となりました。

⑧ 親会社株主に帰属する当期純利益

親会社株主に帰属する当期純損失は、前年度の514億99百万円に対し、1,394億78百万円となりました。1株当たり当期純損失は、前年度の54.95円に対し、148.82円となりました。

(2)資本の財源及び資金の流動性についての分析

① キャッシュ・フローの状況

「第2 事業の状況 1.業績等の概要 (2) キャッシュ・フロー」をご参照ください。

② 資金需要

当社グループの運転資金需要のうち主なものは、当社グループのコンテナ船事業や不定期専用船事業の運営に関わる海運業費用です。この中には港費・貨物費・燃料費などの運航費、船員費・船舶修繕費などの船費及び借船料などが含まれます。このほか物流事業やターミナル関連事業の運営に関わる労務費等の役務原価、各事業についての人件費・情報処理費用・その他物件費等の一般管理費があります。また、設備資金需要としては船舶投資や物流設備・ターミナル設備等への投資があります。当連結会計年度中に680億48百万円の設備投資を実施しました。

③ 財務政策

当社グループの事業維持・拡大を支える低コストで安定的な資金の確保を重視しています。長期の資金需要に対しては金融機関からの長期借入金を中心に、社債発行、新株発行により調達しています。短期的な運転資金を銀行借入、コマーシャル・ペーパー(CP)発行により調達し、一時的な余資は安定性・流動性の高い金融資産で運用しています。また、キャッシュマネージメントシステム等を利用して、国内・海外グループ会社の余剰資金を有効活用しています。

流動性の確保としまして、CP発行枠600億円、金融機関との当座貸越契約に基づき設定された借入極度枠460億円に加え、国内金融機関と300億円の複数年のコミットメントラインを設定し、緊急の資金需要に備えています。

当社は国内2社の格付機関から格付を取得しており、平成29年6月23日0時現在の発行体格付は、日本格付研究所(JCR)「BBB」、格付投資情報センター(R&I)「BBB-」となっています。また、短期債格付(CP格付)についてはJCR「J-2」、R&I「a-2」をそれぞれ取得しています。

(3)財政状態

当連結会計年度末の資産合計は、前年度末比700億14百万円減少し1兆452億9百万円となりました。流動資産は、現金及び預金の減少等により、前年度末比200億90百万円減少し3,811億23百万円となりました。

固定資産は前年度末比499億23百万円減少し6,640億85百万円となりました。固定資産のうち有形固定資産は、主に船舶の減少等により、前年度末比571億64百万円減少し5,263億87百万円となりました。投資その他の資産は、主に投資有価証券の増加等により、前年度末比74億36百万円増加し1,336億92百万円となりました。

当連結会計年度末の負債合計は、前年度末比644億17百万円増加し7,997億27百万円となりました。流動負債は、短期借入金の減少等により、前年度末比221億89百万円減少し2,234億33百万円となりました。固定負債は、長期借入金の増加等により、前年度末比866億7百万円増加し5,762億93百万円となりました。

当連結会計年度末の純資産合計は、前年度末比1,344億31百万円減少し、2,454億82百万円となりました。純資産のうち株主資本は、主に利益剰余金が1,401億9百万円減少したことにより、1,904億61百万円となりました。その他の包括利益累計額は、繰延ヘッジ損益が54億36百万円増加したことを主な要因として、前年度末比41億88百万円増加し290億22百万円となりました。