第2【事業の状況】

1【業績等の概要】

(1)業績

|

(単位:百万円) |

|

|

前連結会計年度 (平成26年3月期) |

当連結会計年度 (平成27年3月期) |

増減額 (増減率) |

|

|

売上高 |

1,224,126 |

1,352,421 |

128,295 |

(10.5%) |

|

営業利益 |

28,854 |

47,988 |

19,134 |

(66.3%) |

|

経常利益 |

32,454 |

48,980 |

16,525 |

(50.9%) |

|

当期純利益 |

16,642 |

26,818 |

10,175 |

(61.1%) |

当連結会計年度(平成26年4月1日から平成27年3月31日まで)における世界経済は、米国の回復基調が続く一方で、欧州ではウクライナ情勢への懸念や南欧政局の影響によりばらつきはあるものの、総じて緩やかな回復傾向となりました。また、新興国では、中国において経済成長ペースに鈍化が見られる一方で、インドでは経済成長が持ち直しつつあります。

国内経済は、消費税増税の影響を受け設備投資や民間消費において一時的な落ち込みが見られたものの、景気回復基調となりました。

外国為替(円ドル)の動向は、米国の利上げ観測を背景に120円/㌦台まで円高が是正されました。原油価格の動向は、昨年夏以降に下落傾向が強まり、昨年11月の石油輸出国機構(OPEC)定例総会にて生産目標の据え置きが決定された後にはWTI原油価格が40㌦/バレル台まで下がりましたが、その後は50㌦/バレル前後で推移しました。

海運業を取りまく事業環境は、ドライバルク事業における市況低迷の継続、自動車船事業における完成車の日本出し輸出台数の漸減傾向などがありましたが、油槽船事業では船腹需給の改善により市況回復が進み、コンテナ船事業では堅調な荷動きを背景に東西航路、特に北米航路において運賃市況は回復しました。

なお、為替レートと燃料油価格が経常利益に与えた影響は以下のとおりです。

|

|

前連結会計年度 |

当連結会計年度 |

増減額 |

影響額 |

|

為替レート |

¥100/US$ |

¥109/US$ |

¥9/US$安 |

83億円 |

|

燃料油価格 |

US$626/MT |

US$541/MT |

US$85/MT安 |

111億円 |

<為替の推移(¥/US$)> <消費燃料油単価の推移(US$/MT)>

以上の結果、当期の連結売上高は1兆3,524億21百万円(前期比1,282億95百万円の増加)、営業利益は479億88百万円(前期比191億34百万円の増加)、経常利益は489億80百万円(前期比165億25百万円の増加)、当期純利益は268億18百万円(前期比101億75百万円の増加)となりました。

なお、当連結会計年度の事業セグメントごとの業績は、次のとおりです。

(単位:百万円)

|

|

前連結会計年度 (自 平成25年4月1日 至 平成26年3月31日) |

当連結会計年度 (自 平成26年4月1日 至 平成27年3月31日) |

増減額 (増減率) |

||

|

コンテナ船 |

売上高 |

582,398 |

677,428 |

95,029 |

(16.3%) |

|

セグメント損益 |

△141 |

20,623 |

20,764 |

( - ) |

|

|

不定期専用船 |

売上高 |

572,685 |

600,687 |

28,001 |

(4.9%) |

|

セグメント損益 |

41,261 |

36,500 |

△4,760 |

(△11.5%) |

|

|

海洋資源開発 |

売上高 |

32,817 |

35,317 |

2,499 |

(7.6%) |

|

及び重量物船 |

セグメント損益 |

△4,503 |

△5,670 |

△1,167 |

( - ) |

|

その他 |

売上高 |

36,223 |

38,988 |

2,764 |

(7.6%) |

|

セグメント損益 |

2,635 |

3,023 |

388 |

(14.7%) |

|

① コンテナ船セグメント

[コンテナ船事業]

当期の積高は好調な荷動きを背景に前期比で北米航路約6%、欧州航路約8%、アジア航路約3%とそれぞれ増加する一方で南北航路では約6%減少しましたが、当社グループ全体の積高は約4%の増加となりました。運賃市況は北米航路を中心に安定的に推移し、燃料油価格下落の影響もあり、当期の業績は前期比で増収となり黒字化しました。

[物流事業]

航空運送、内陸運送及び倉庫業を始めとする物流事業は、国内及び国際物流もアジアを中心に堅調に推移しました。航空貨物については、北米路線を中心に日本出し輸出貨物の取扱量は前期比で大幅に増加しました。物流事業全体の当期業績は、前期比で増収増益となりました。

以上の結果、コンテナ船セグメント全体では、前期比で増収となり黒字化しました。

② 不定期専用船セグメント

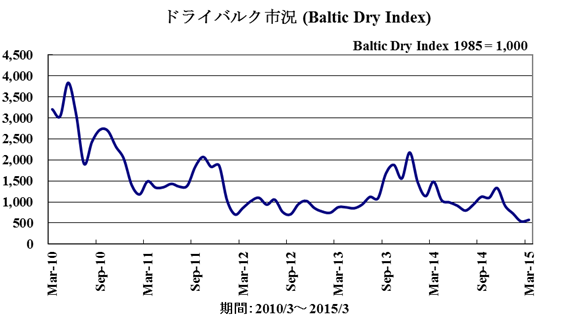

[ドライバルク事業]

大型船の市況は、昨年10月に一旦上昇局面も見られたものの、需給バランスのファンダメンタルズの改善が見られない中、12月に急落して以来、過去最低水準で推移しました。中型船においても、中国向け石炭輸送量の減少の影響などにより船腹余剰感の解消に至らず、市況低迷は継続しました。小型船においては、インド向け石炭輸送や中国向け鋼材輸送の堅調な荷動きに加えて、穀物輸送の増加がありましたが、運賃への上昇圧力は限定的で、市況は低位安定で推移しました。

当社グループはフリー船の極小化による市況変動への対応に努めてまいりましたが、このような市況環境下、ドライバルク事業の業績は前期比で増収減益となりました。

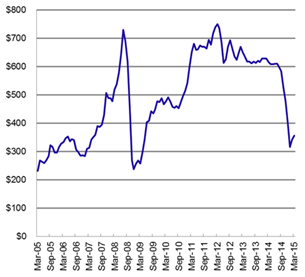

[自動車船事業]

当期の完成車荷動きは、欧州・北米出しの極東向け貨物や大西洋域内貨物などは堅調に推移したものの、日本出しの貨物は全般的に漸減傾向にあり、当社グループの総輸送台数は前期比で約3%減少しました。当社グループでは配船及び運航効率の改善に継続的に取り組みましたが、当期の業績は前期比で増収減益となりました。

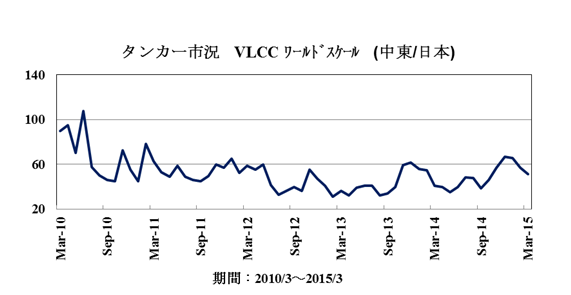

[エネルギー資源輸送事業(液化天然ガス輸送船事業・油槽船事業)]

LNG船、大型原油船、LPG船は、中長期の期間傭船契約のもとで順調に稼働しました。また、油槽船全般において、低迷が続いた運賃市況の回復により収支が改善しました。エネルギー資源輸送事業全体では、業績は前期比で増収増益となりました。

[近海・内航事業]

近海船事業における輸送量は前期並みとなりましたが、内航船事業においては、不定期船は安定的に稼働し、定期船は苫小牧航路への大型新造船の投入を活かした積極的な営業活動により、輸送量は増加しました。フェリー輸送は、消費税増税の駆け込み重要の反動減により輸送量は前期比で大きく減少しました。

これらの結果、近海・内航事業全体では、前期比で増収増益となりました。

以上の結果、不定期専用船セグメント全体では、前期比で増収減益となりました。

③ 海洋資源開発及び重量物船セグメント

[海洋資源開発事業(エネルギー関連開発事業・オフショア支援船事業)]

オフショア支援船事業においては全船が順調に稼働しましたが、原油価格下落の影響などにより、昨年秋以降市況が軟化しました。ドリルシップ(海洋掘削船)は安定稼働により長期安定収益の確保に貢献しました。

海洋資源開発事業全体では、前期比で減収となり、また海外子会社における外貨建て債務の為替評価損の影響も受け損失を計上しました。

[重量物船事業]

大型船においては、船型を生かして収益性の高いオフショア作業と貨物輸送を順調に受注しました。中・小型船においては、セミライナーサービスによる貨物輸送において市況の改善が見られました。これらにより、重量物船事業の業績は前期比で増収となり、損失が大幅に縮小しました。

以上の結果、海洋資源開発及び重量物船セグメント全体では、前期比で増収となるも外貨建て債務の為替評価損を主な理由として、損失が拡大しました。

④ その他

その他には、船舶管理業、旅行代理店業、不動産賃貸・管理業等が含まれており、当期の業績は前期比で増収増益となりました。

(2)キャッシュ・フロー

当連結会計年度末における現金及び現金同等物は、前連結会計年度末より131億82百万円減少し2,094億24百万円となりました。各キャッシュ・フローの状況は次のとおりです。

営業活動によるキャッシュ・フローは、前連結会計年度より135億97百万円増加し1,018億25百万円の収入となりました。これは主に税金等調整前当期純利益486億32百万円によるものです。

投資活動によるキャッシュ・フローは、前連結会計年度より60億64百万円支出が増加し111億77百万円の支出となりました。これは主に、船舶設備を中心とした有形固定資産の取得による支出879億12百万円、同売却による収入690億2百万円によるものです。

財務活動によるキャッシュ・フローは、前連結会計年度より926億19百万円支出が増加し1,192億53百万円の支出となりました。これは主に、長期借入金の純減額688億32百万円及び社債の償還による支出453億78百万円によるものです。

2【生産、受注及び販売の状況】

当社グループは、海運業を中核とする海運事業グループであり、コンテナ船事業、不定期専用船事業、海洋資源開発及び重量物船事業を行っています。この他、船舶管理業・旅行代理店業及び不動産賃貸・管理業等のその他の事業を展開しています。従って、生産、受注を行っておらず、セグメントごとに生産規模及び受注規模を金額あるいは数量で示すことはしていません。

セグメント別売上高(外部顧客に対する売上高)

セグメント別売上高(外部顧客に対する売上高)の実績は、下記のとおりです。

|

セグメントの名称 |

平成25年4月1日~平成26年3月31日 |

平成26年4月1日~平成27年3月31日 |

||

|

金額(百万円) |

比率(%) |

金額(百万円) |

比率(%) |

|

|

コンテナ船 |

582,398 |

47.6 |

677,428 |

50.1 |

|

不定期専用船 |

572,685 |

46.8 |

600,687 |

44.4 |

|

海洋資源開発及び重量物船 |

32,817 |

2.7 |

35,317 |

2.6 |

|

その他 |

36,223 |

2.9 |

38,988 |

2.9 |

|

合計 |

1,224,126 |

100.0 |

1,352,421 |

100.0 |

当社(川崎汽船㈱)の営業収益実績(参考)

提出会社のセグメント別営業収益の実績は、下記のとおりです。

|

区分 |

平成25年4月1日~平成26年3月31日 |

平成26年4月1日~平成27年3月31日 |

||

|

金額(百万円) |

比率(%) |

金額(百万円) |

比率(%) |

|

|

(コンテナ船) |

(478,657) |

(50.1) |

(558,324) |

(52.6) |

|

(不定期専用船) |

(474,919) |

(49.8) |

(501,228) |

(47.3) |

|

(海洋資源開発及び重量物船) |

- |

- |

- |

- |

|

海運業収益 |

953,577 |

99.9 |

1,059,553 |

99.9 |

|

(その他) |

(849) |

(0.1) |

(677) |

(0.1) |

|

その他事業収益 |

849 |

0.1 |

677 |

0.1 |

|

合計 |

954,427 |

100.0 |

1,060,231 |

100.0 |

3【対処すべき課題】

(1)中長期的なグループの経営戦略

当社グループは、2015年3月に以下の3つの重要テーマを掲げた新たな中期経営計画「 Value for our Next Century」を策定しました。

Value for our Next Century」を策定しました。

◆ 更なる財務体質の強化による「安定性」の確保

◆ 「安定性」を基盤とした「成長性」の強化

◆ ステークホルダーとの対話と協働

※: 上記のテーマについては、次項(2)で詳述しています。

※: 「 Value」は「ケイラインバリュー」と読み、当社ファンネルマークを使用したグループ独自の企業

Value」は「ケイラインバリュー」と読み、当社ファンネルマークを使用したグループ独自の企業

価値を表すシンボルです。

(2)会社の対処すべき課題

中期経営計画「 Value for our Next Century」においては3つの重要テーマを掲げています。各テーマの詳細は次のとおりです。

Value for our Next Century」においては3つの重要テーマを掲げています。各テーマの詳細は次のとおりです。

① 更なる財務体質の強化による「安定性」の確保

緩やかな世界経済の回復による物流需要の拡大が望める一方、船腹供給圧力に伴なう不安定な需給バランスより、当社グループ事業の中心である海運事業のボラタイルな環境は継続するものと思われます。そのため、まず当社グループの更なる財務体質強化による安定性の確保に取り組みます。具体的な目標としては、以下を定めています。

◆ 2017年度での自己資本比率40%達成と有利子負債削減の継続

◆ その後も安定性を維持するために、フリーキャッシュフローの黒字維持、自己資本比率40%・DER 80%の

維持

② 「安定性」を基盤とした「成長性」の強化

人口増加を背景とした新興国を中心とする物流需要の安定的拡大や世界のエネルギー需要拡大は、当社グループにとって成長機会であり、戦略的投資による成長分野での新たな事業展開と市況ボラティリティへの耐性を高めた安定収益体制の拡充により、リスクを低減した事業ポートフォリオの実現を目指し、安定性と成長性のバランスを重視した事業運営を行ってまいります。

具体的には、2015年度からの5年間の戦略的投資では、成長の見込まれるLNG船・LPG船事業の拡大、海洋資源開発事業の拡充、アジア地域等でのターミナルを含む物流事業の取り込みや、当社の強みである中長期契約を核としたケープ船・電力炭船事業の拡大を計画し、総額1,200億円の投資を予定しています。また、ボラティリティへの耐性を高めた安定収益体制の拡充では、14,000TEU型大型コンテナ船10隻、7,500台積み大型自動車船10隻、省エネ型バルカーへの代替推進などによる高い競争力を持った船隊整備に1,700億円の投資を計画しています。

③ ステークホルダーとの対話と協働

当社グループは、ステークホルダーとの対話と協働による持続的成長と企業価値の向上を重要な経営方針として掲げており、以下の取組みを進めています。

◆ 企業の社会的責任(CSR)遂行によるステークホルダーとの協働

CSR基本方針として、「事業活動の影響に対する配慮」、「新たな価値の創出」を定め、特に安全運航・環境保全・人材育成に取り組む方針としています。CSR推進組織としては、社会・環境委員会とその下部組織として環境専門委員会・CSR専門委員会を設け、グループ全体の取組みを進めると共に、主体的な情報開示・発信を強化していくこととしています。

環境保全については、2015年3月に当社グループの2050年に向けた環境保全への長期指針「“K”LINE 環境ビジョン2050 『青い海を明日へつなぐ』」を定めました。これは、人々の豊かな暮らしを支える基幹産業としての責務を果たすために当社グループが目指すべき方向性を多角的な視点から特定したものです。

◆ コーポレート・ガバナンスの強化

新たに定めた企業理念・ビジョンへの取組みを確実にし、持続的成長と企業価値向上に向けて、グループ内統治体制整備を含む、コーポレートガバナンスの強化を進めてまいります。リスクマネジメントでは、危機管理委員会とその下部組織(コンプライアンス委員会・安全運航推進委員会・経営リスク委員会・災害対策委員会)がグループのリスク管理にあたり、重要な投資については、投資委員会がその審議にあたる体制としています。

◆ 安定配当方針による株主還元

中期経営計画「 Value for our Next Century」では、2019年度でのROE 10%以上を目標としており、安定性と成長性のバランスを両立させながら、安定配当の実施と一定利益水準を超える部分に対しての総還元を目指すこととしています。

Value for our Next Century」では、2019年度でのROE 10%以上を目標としており、安定性と成長性のバランスを両立させながら、安定配当の実施と一定利益水準を超える部分に対しての総還元を目指すこととしています。

コンプライアンスの徹底

当社は、公正取引委員会による立入検査を受けて以降、外部専門家の協力を得て、各種コンプライアンス強化策を策定・実施していますが、これらの強化策を今後もより一層推進することにより、再発の防止に努めてまいります。

(3) 株式会社の支配に関する基本方針

① 基本方針の内容の概要

当社は、株主の皆さま、顧客、取引先、従業員、地域社会など当社を巡るステークホルダー(利害関係者)との共存・共栄をはかり、当社の企業価値・株主共同の利益の確保を目指す者が、当社の財務及び事業の方針の決定を支配する者として望ましいと考えます。従いまして、この考え方に反する行動を取る者は望ましくないと考えています。

当社は、当社株式について大規模買付行為がなされる場合、これが企業価値・株主共同の利益に資するものであれば、これを否定するものではありません。しかし、株式の大規模買付行為の中には、企業価値・株主共同の利益に資さないものも存在します。従いまして、そのような大規模買付行為を抑止するための枠組みが必要であると考えます。

② 基本方針の実現に資する特別な取組みの概要

当社取締役会は、当社の企業価値・株主共同の利益を向上させるための取組みとして、下記(イ)「経営計画による企業価値向上への取組み」を実施しています。これらの取組みの実施を通じて、当社の企業価値・株主共同の利益を向上させ、それを当社の株式の価値に適正に反映させていくことにより、当社の企業価値・株主共同の利益を著しく毀損するおそれのある大規模買付行為は困難になるものと考えられ、これらの取組みは、基本方針に資するものであり、当社の企業価値・株主共同の利益に合致し、また、当社役員の地位の維持を目的とするものでもないと考えています。

(イ)経営計画による企業価値向上への取組み

当社は、平成24年4月に期間を3か年とした中期経営計画『“K”LINE Vision 100 -Bridge to the Future-』を策定し、「2012年度経常損益の黒字化」「安定収益体制の構築」「財務体質の強化」を最重要課題に挙げて取り組んでまいりました。平成27年3月期の最終年度にはこれらの重要課題をほぼ達成しました。平成27年3月には更なる企業価値向上を目指した企業理念とビジョンの見直しを行うとともに、平成31年の当社創立100周年に向けた新中期経営計画『 Value for our Next Century』を策定しています。

Value for our Next Century』を策定しています。

新中期経営計画では、以下の3つを重要テーマとして掲げています。

◆ 更なる財務体質の強化による「安定性」の確保

◆ 「安定性」を基盤とした「成長性」の強化

◆ ステークホルダーとの対話と協働(持続的成長と企業価値向上に向けて)

当社は株主の皆さまをはじめとするステークホルダーとの対話と協働により、上記に掲げた重要テーマの実現に向けてグループ一丸となって取り組んでまいります。

(ロ)コーポレート・ガバナンスに関する取組み

当社は、その社会的責任を果たし、株主等ステークホルダーの負託に応え、持続的に成長していくためにも、コーポレート・ガバナンス体制の強化とリスク・マネジメント体制の整備強化に取り組み、グループ全体に企業倫理を徹底しつつ、有機的かつ効率的にガバナンスの仕組みを構築し、収益・財務体質の強化と相まってコーポレート・ブランド価値を高めるよう、継続的に努力してまいります。

③ 基本方針に照らして不適切な者によって当社の財務及び事業の方針の決定が支配されることを防止するための取組みの概要

当社は、平成18年6月開催の定時株主総会において、当社株式の大規模買付行為への対応方針(買収防衛策)を導入し、平成21年6月及び平成24年6月開催の定時株主総会において、その方針に所要の変更を加えたうえで更新しています。平成27年6月24日の定時株主総会(本定時株主総会)終結の時をもって有効期間の満了を迎える本方針の取扱いについて、買収防衛策を取りまく環境や国内外の機関投資家等の声も参考にしつつ、企業価値・株主共同の利益の確保・向上の観点から慎重に検討しました。その結果、本方針の更新時と比較すると経営環境の変化により本方針の当社における必要性が相対的に低下しているものと考えられることから、平成27年5月21日開催の取締役会において、有効期間が満了する本定時株主総会終結の時をもって本方針を更新しないことを決議いたしました。

当社は、今後とも企業価値・株主共同の利益の確保・向上に取り組んでまいります。同時に今後も、大規模買付行為を行おうとする者に対しては、大規模買付行為の是非を株主の皆さまが適切に判断するための必要かつ十分な情報の提供を求め、あわせて当社取締役会の意見等を開示し、株主の皆さまの検討のための時間の確保に努める等、金融商品取引法、会社法その他関係法令の許容する範囲内において、適切な措置を講じてまいります。

4【事業等のリスク】

当社グループは国際的な事業展開を行っており、政治的・社会的な要因や自然現象により予期せぬ事象が発生した場合には、関連の地域や市場において事業に悪影響を及ぼす可能性があります。主たる事業である海上輸送の分野においては、荷動き・海運市況は、世界各国の景気動向、商品市況、船腹の需給バランス、競合関係など、様々な要因の影響を受け、その変化は当社グループの営業活動、経営成績に影響を及ぼす可能性があります。特に、わが国及び主要な貿易国(地域)である北米、欧州、中国等の税制、経済政策の変更、あるいは自国保護貿易政策などの発動は、国際間の輸送量の減少や運賃市況の下落を招き、当社グループの財政状態、経営成績に悪影響を与える可能性があります。

このほかに当社グループの事業活動において、悪影響を及ぼす可能性があると考えられる主なリスクには、次のようなものがあります。

① 為替レートの変動

当社グループの事業売上においては米ドル建て収入の比率が大きく、為替レートにより円換算後の価値が影響を受ける可能性があります。当社グループは、費用のドル化や為替予約などにより、為替レートの変動による悪影響を最小限に止める努力をしていますが、米ドルに対する円高は当社グループの財政状態、経営成績に悪影響を与える可能性があります。

② 燃料油価格の変動

燃料費は当社グループの船舶運航コストの中で大きなウェイトを占めています。燃料油価格は、原油の需給バランス、OPECや産油国の動向、産油国の政情や産油能力の変動など当社グループが関与できない要因により影響され、その予想は極めて困難といえます。当社グループは、不安定な価格変動の影響を回避するため一部先物取引による価格固定化を行っていますが、著しく、かつ持続的な燃料油価格の高騰は当社グループの事業コストを押し上げ、財政状態、経営成績に悪影響を与える可能性があります。

③ 金利の変動

当社グループは、継続的に船舶の建造等の設備投資を行っています。当社グループは可能な限り自己資金を投入しているほか、オフバランス化による有利子負債の削減を図っていますが、金融機関からの借入に依存する割合も少なくありません。また、事業運営に係わる運転資金調達を行っています。

資金調達に際しては、一定の規模を固定金利で借り入れ、また船舶・設備投資資金の借入の一部を対象とした金利固定化スワップを実施していますが、将来の金利動向によっては資金調達コストの上昇による影響を受け、当社グループの財政状態、経営成績に悪影響を与える可能性があります。

④ 公的規制

海運事業は、一般的に船舶の運航、登録、建造に係わる様々な国際条約、各国・地域の事業許可や租税に係る法・規制による影響を受けます。今後、新たな法・規制が制定され、当社グループの事業展開を制限し、事業コストを増加させ、結果として当社グループの財政状態、経営成績に悪影響を及ぼす可能性があります。当社グループの運航船舶は、現行の法・規制に従い管理・運航され、かつ適正な船舶保険が付保されていますが、関連法・規制の変更が行われる可能性はあり、また新たな法・規制への対応に費用が発生する可能性があります。

当社グループは、自動車、車両系建設機械等の貨物の輸送に関するカルテルの可能性に関連して、欧州その他海外の競争法当局による調査の対象になっています。また、北米において当社グループを含む複数の事業者に対し本件に関する集団訴訟が提起されており、今後更に当社グループに対する他の民事訴訟が提起される可能性もあります。これらの調査及びこれに伴う一連の行政・刑事並びに民事上の手続がいつ完了するのか、また、その結果として当社グループが課徴金、制裁金、罰金、損害賠償その他の法的責任の対象になるか否かについての確定的な予測は現時点では困難ですが、その結果によっては、当社グループの事業または財政状態若しくは経営成績に悪影響を及ぼす可能性があります。

⑤ 重大な事故・環境破壊・紛争等

当社グループは安全運航の徹底、環境保全を最優先課題として、当社グループの安全運航水準と危機管理体制の維持強化を図っていますが、不測の事故、とりわけ油濁事故を発生させ、海洋汚染を引き起こした場合、当社グループの財政状態、経営成績に悪影響を及ぼす可能性があります。また、海賊被害、政情不安・武力紛争地域での運航、船舶へのテロ行為リスクの増大は、当社グループの船舶に重大な損害を与え、また船員の生命を危険にさらすなど、当社グループ船舶の安全運航、航海計画管理、海上輸送事業全般に悪影響を与える可能性があります。

⑥ 競争環境等

当社グループは国際的な海運市場の中で事業展開を行っており、有力な国内外の海運企業グループとの競合関係の中では、他企業との各事業分野への経営資源の配分の度合い及びコスト・技術面等の競争力の差によって、当社グループの業界での地位や経営成績に悪影響を及ぼす可能性があります。

競争環境の厳しいコンテナ船事業においては、他の海運企業とのアライアンスに参加することでサービスの競争力の維持・向上を図っていますが、一方で、アライアンスメンバーの一方的離脱など当社グループが関与し得ない事象は、当社グループの営業活動、財政状態、経営成績に悪影響を与える可能性があります。

⑦ 自然災害の発生

自然災害発生時の事業継続は、社会の機能の一端を担い社会に責任を負う当社グループの責務であるとともに、当社グループの存在意義に係わる重大な事項です。首都圏直下型大地震が発生した場合には、多くの建物、交通、ライフラインに甚大な影響が及ぶことが想定され、また強毒性新型インフルエンザが発生し世界的大流行(パンデミック)となった場合には、多くの人々の健康に重大な影響が及ぶことが懸念されています。また、これらの自然災害またはその二次災害に伴う風評被害が広がることが懸念されます。当社グループではこの2つの災害を想定した事業継続計画を策定し、自然災害の発生時には、この計画を適用または応用することで可能な限りの事業継続を目指していますが、当社グループ事業全般に対し少なからず悪影響を与える可能性があります。

⑧ 取引先の契約不履行

当社グループは、サービスを提供あるいは享受する取引先の選定においては、その信頼性を可能な限り調査していますが、将来において取引先の財政状態の悪化などにより、契約条項の一部または全部が履行不可能となる可能性があります。その結果、当社グループの財政状態、経営成績に悪影響を与える可能性があります。

⑨ 投資計画の未達成

当社グループは、船隊整備のために必要な投資を計画していますが、今後の海運市況や公的規制等の動向によって計画が想定どおりに進捗しない場合、造船契約を新造船の納入前に解約するなどにより、当社グループの財政状態、経営成績に悪影響を与える可能性があります。また、これらの新造船の納入時点において貨物輸送への需要が想定を下回る場合、当社グループの財政状態、経営成績に悪影響を与える可能性があります。

⑩ 船舶の売却等による損失

当社グループは、市況に応じた柔軟な船隊整備に努めていますが、実際の船腹需給バランスの悪化や船舶の技術革新による陳腐化に伴い、保有する船舶を売却し、また傭船する船舶の傭船契約を中途解約する場合があります。この結果、当社グループの財政状態、経営成績に悪影響を与える可能性があります。

⑪ 固定資産の減損損失

当社グループが保有する船舶等の固定資産について、収益性の低下により投資額の回収が見込めなくなる可能性があります。その結果、減損損失を認識するに至った場合には、当社グループの財政状態、経営成績に悪影響を与える可能性があります。また、当社グループは有価証券の評価基準及び評価方法として、投資有価証券のうちの時価のあるものについては期末日の市場価格等に基づく時価法を採用しております。その結果、株式市況の変動による時価の下落が当社グループの財政状態、経営成績に悪影響を与える可能性があります。

⑫ 繰延税金資産の取崩し

当社グループは、将来の課税所得の見積もりに基づいて、繰延税金資産の回収可能性を評価しています。収益力の低下により充分な課税所得が将来確保されないとの判断に至った場合、繰延税金資産を取り崩して税金費用を計上することとなり、当社グループの財政状態、経営成績に悪影響を与える可能性があります。

なお、文中における将来に関する事項は、有価証券報告書提出日(平成27年6月24日)現在において当社グループが判断したものです。また、ここに記載するものが当社グループの全てのリスクではありません。

5【経営上の重要な契約等】

特記事項はありません。

6【研究開発活動】

当社グループは、輸送技術の革新、安全輸送の徹底及び環境保全等に関する研究開発に取り組んでおり、他社と共同による船舶の省エネ化・環境対策に資する技術の高度化研究を通じ、省エネ・環境対策技術の保有を目指しています。

なお、当連結会計年度の研究開発費の総額は9百万円であり、特定のセグメントに帰属しない全社費用として、報告セグメントには含まれておりません。

7【財政状態、経営成績及びキャッシュ・フローの状況の分析】

(1)当連結会計年度の経営成績の分析

① 売上高

売上高は前年度に比べ10.5%増収の1兆3,524億21百万円となりました。報告セグメント別では、好調な荷動きを背景とした積高の増加や運賃市況の安定的な推移などにより、コンテナ船が前年度に比べ16.3%増収の6,774億28百万円となりました。

不定期専用船はドライバルク事業の市況低迷が継続しましたが、自動車船事業では日本出しの貨物は全般的に漸減傾向にあるも欧州、北米出しの極東向け貨物や大西洋域内貨物などは堅調に推移し、また油槽船全般において運賃市況が回復したことなどにより、前年度に比べ4.9%増収の6,006億87百万円となりました。

海洋資源開発及び重量物船はオフショア支援船事業における全船の順調な稼働、ドリルシップ(海洋掘削船)の安定稼働に加え、重量物船事業でも大型船が収益性の高いオフショア作業と貨物輸送を順調に受注し、中・小型船のセミライナーサービスによる貨物輸送において市況が改善したことなどにより、前年度に比べ7.6%の増収の353億17百万円となりました。

その他は前年度に比べ7.6%増収の389億88百万円となりました。

② 売上原価、販売費及び一般管理費

売上原価は、運航船舶増加による運航費および船舶経費の増加などにより、前年度の1兆1,232億36百万円から1,043億57百万円増加し、1兆2,275億93百万円(前年度比9.3%増)となり、営業収入に対する売上原価の比率は1.0ポイント減少して90.8%となりました。販売費及び一般管理費は48億3百万円(前年度比6.7%)増加し、768億38百万円となりました。

③ 営業利益

営業利益は、コンテナ船の運賃市況回復や燃料油価格下落の影響などにより前年度の288億54百万円に対して66.3%増益の479億88百万円となりました。

④ 営業外収益(費用)

受取利息・配当金から支払利息を差し引いた純額は、支払利息の減少により、61億4百万円の損失(前年度は74億79百万円)となり損失が縮小しました。また41億97百万円の為替差益(前年度は63億47百万円)、21億80百万円の持分法による投資利益(前年度は27億56百万円)を計上しました。これらが主要因となり、営業外損益は9億92百万円の利益(前年度は36億0百万円)となりました。

⑤ 税金等調整前当期純利益

関係会社株式の売却等により特別利益は281億84百万円となりました。また主に減損損失と独占禁止法関連損失により特別損失は285億32百万円となりました。経常利益の発生の影響と併せ、税金等調整前当期純利益は486億32百万円(前年度は272億44百万円)となりました。

⑥ 法人税等

法人税等は、税金等調整前当期純利益の増加、提出会社における繰延税金資産の取崩しにより、前年度の85億77百万円から120億24百万円増加し206億1百万円となりました。

⑦ 少数株主損益

少数株主損益は、K LINE (THAILAND) LTD.等の少数株主に帰属する利益が減少し、前年度の20億24百万円に対し、12億12百万円となりました。

⑧ 当期純利益

当期純利益は、前年度の166億42百万円に対し、61.1%増の268億18百万円となりました。1株当たり当期純利益は、前年度の17.75円に対し、28.60円となりました。

(2)資本の財源及び資金の流動性についての分析

① キャッシュ・フローの状況

「第2 事業の状況 1.業績等の概要 (2) キャッシュ・フロー」をご参照ください。

② 資金需要

当社グループの運転資金需要のうち主なものは、当社グループのコンテナ船事業や不定期専用船事業運営に関わる海運業費用です。この中には港費・貨物費・燃料費などの運航費、船員費・船舶修繕費などの船費及び借船料などが含まれます。このほか物流事業やターミナル関連事業の運営に関わる労務費等の役務原価、各事業についての人件費・情報処理費用・その他物件費等の一般管理費があります。また、設備資金需要としては船舶投資や物流設備・ターミナル設備等への投資があります。当連結会計年度中に895億1百万円の設備投資を実施しました。

③ 財務政策

当社グループの事業維持・拡大を支える低コストで安定的な資金の確保を重視しています。長期の資金需要に対しては金融機関からの長期借入金を中心に、社債発行、新株発行により調達しています。短期的な運転資金を銀行借入、コマーシャル・ペーパー(CP)発行により調達し、一時的な余資は安定性・流動性の高い金融資産で運用しています。また、キャッシュマネージメントシステム等を利用して、国内・海外グループ会社の余剰資金を有効活用しています。

流動性の確保としまして、CP発行枠600億円、金融機関との当座貸越契約に基づき設定された借入極度枠470億円に加え、国内金融機関と300億円のコミットメントラインを設定し、緊急の資金需要に備えています。

当社は国内2社及び海外1社の格付機関から格付を取得しており、平成27年6月24日0時現在の発行体格付は、日本格付研究所(JCR)「BBB+」、格付投資情報センター(R&I)「BBB」、ムーディーズ(Moody's)「Ba2」となっております。また、短期債格付(CP格付)についてはJCR「J-2」、R&I「a-2」を夫々取得しています。

(3)財政状態

当連結会計年度末の資産合計は、前年度末比314億13百万円減少し1兆2,233億28百万円となりました。流動資産は、有価証券の減少が主な要因となり、前年度末比53億52百万円減少し4,422億53百万円となりました。

固定資産は前年度末比260億60百万円減少し7,810億75百万円となりました。固定資産のうち有形固定資産は、主に船舶の減少により、前年度末比287億29百万円減少し6,324億96百万円となりました。投資その他の資産は、繰延税金資産の減少がありましたが、投資有価証券やその他長期資産の増加等により、前年度末比34億40百万円増加し1,439億91百万円となりました。

当連結会計年度末の負債合計は、前年度末比881億64百万円減少し7,558億87百万円となりました。流動負債は、1年内償還社債等の減少等により、前年度末比253億63百万円減少し2,609億49百万円となりました。固定負債は、長期借入金の減少等により、前年度末比628億1百万円減少し4,949億38百万円となりました。

当連結会計年度末の純資産合計は、前年度末比567億51百万円増加し、4,674億40百万円となりました。純資産のうち株主資本は、主に利益剰余金が204億92百万円増加したことにより、3,896億20百万円となりました。その他の包括利益累計額は、為替換算調整勘定が221億29百万円増加したことを主な要因として、前年度末比323億65百万円増加し519億11百万円となりました。