第2【事業の状況】

1【業績等の概要】

(1)業績

当連結会計年度の業績は以下のとおりです。

|

|

(単位:億円) |

|

|

前連結会計年度 |

当連結会計年度 |

増減額 |

増減率 |

|

売上高 |

24,018 |

22,723 |

△ 1,295 |

△ 5.4% |

|

売上原価 |

21,272 |

20,095 |

△ 1,176 |

△ 5.5% |

|

販売費及び一般管理費 |

2,084 |

2,138 |

53 |

2.6% |

|

営業利益 |

661 |

489 |

△ 172 |

△ 26.0% |

|

経常利益 |

840 |

600 |

△ 239 |

△ 28.5% |

|

親会社株主に帰属する当期純利益 |

475 |

182 |

△ 293 |

△ 61.7% |

|

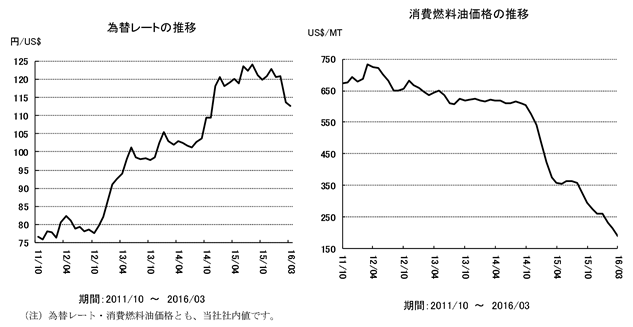

平均為替レート |

109.19円/US$ |

120.78円/US$ |

11.59円 円安 |

|

平均消費燃料油価格 |

US$557.28/MT |

US$298.66/MT |

US$258.62 安 |

(概況)

当連結会計年度においては、米国では雇用や住宅投資の回復が見られるなど景気は底堅く推移し、ユーロ圏でも引き続き緩やかな景気拡大の兆しが見られました。一方、中国では景気の減速が顕在化し、需要の低迷により各経済指標が悪化するなど不安定な経済環境でした。また、原油をはじめとした資源価格の下落や過剰設備問題を背景にした素材製品価格の下落は、その他新興国の経済成長にも悪影響を及ぼしました。日本では上期は円安の恩恵を受けましたが、下期以降の円高の進行等により、本格的な景気回復には至りませんでした。

海運業においては、コンテナ船部門での新造大型船の相次ぐ竣工・投入が供給過剰の状態に拍車をかけ、加えて欧州航路を主とした貨物需要の落ち込みにより需給ギャップが拡大し、運賃市況は極度に落ち込みました。リキッド部門は好調に推移した一方、ドライバルク部門においては原材料価格の下落や鋼材需要の縮小等、中国経済の減速を背景にスポット傭船料が史上最低水準まで悪化するなど、非常に厳しい事業環境となりました。当社グループはコンテナ船の航路再編やドライバルカーを中心とした不採算船の処分・返船等一層の収支改善の努力を継続し、運賃安定型事業からの利益の積上げに努めました。非海運事業では、航空運送事業及び物流事業が堅調に推移しました。

これらの結果、売上高は前連結会計年度比1,295億円の減少(5.4%減)となりました。売上原価は同1,176億円減少(5.5%減)し、営業利益は同172億円の減少(26.0%減)となりました。経常利益も前連結会計年度比239億円減少(28.5%減)しました。親会社株主に帰属する当期純利益は、北米のクリスタル・クルーズ社の譲渡に伴う特別利益もありましたが、ドライバルカーの減損処理等による特別損失を計上し、前連結会計年度比293億円の減少(61.7%減)となり、各段階損益において前連結会計年度比減益となりました。

なお、当連結会計年度より、「企業結合に関する会計基準」(企業会計基準第21号 平成25年9月13日)等を適用し、「当期純利益」を「親会社株主に帰属する当期純利益」としています。

なお、為替レートと消費燃料油価格の変動は以下のとおりです。

<セグメント別概況>

当連結会計年度のセグメント別概況は以下のとおりです。

|

(単位:億円) |

|

|

売上高 |

経常利益 |

||||||

|

前連結 会計年度 |

当連結 会計年度 |

増減額 |

増減率 |

前連結 会計年度 |

当連結 会計年度 |

増減額 |

||

|

一般貨物 輸送事業 |

定期船事業 |

6,963 |

7,063 |

100 |

1.4% |

98 |

△3 |

△101 |

|

航空運送事業 |

991 |

911 |

△80 |

△8.1% |

6 |

15 |

8 |

|

|

物流事業 |

4,869 |

4,965 |

95 |

2.0% |

107 |

118 |

10 |

|

|

不定期専用船事業 |

9,958 |

9,022 |

△935 |

△9.4% |

600 |

465 |

△134 |

|

|

その他事業 |

不動産業 |

95 |

97 |

2 |

2.9% |

32 |

33 |

1 |

|

その他の事業 |

2,195 |

1,470 |

△725 |

△33.0% |

15 |

△0 |

△15 |

|

(注)当連結会計年度より、報告セグメントとして記載する事業セグメントを変更しており、当連結会計年度の比較・分析は、変更後の区分に基づいています。(以下、「2 生産、受注及び販売の状況」及び「7 財政状態、経営成績及びキャッシュ・フローの状況」についても同じ。)報告セグメントの変更に関する情報は、「第5 経理の状況 1 連結財務諸表等 (1) 連結財務諸表 注記事項(セグメント情報等)」をご参照ください。

<定期船事業>

コンテナ船部門では、北米航路は比較的堅調に推移しましたが、欧州航路においては新造大型船の竣工・投入による供給圧力が強く、域内景気の低迷等を背景とした欧州向け貨物需要の落ち込みにより需給ギャップが拡大し、歴史的低水準の非常に厳しい市況が続きました。その他の航路においても主に欧州航路からの玉突きにより生じた投入船型の大型化が、需給バランスを崩しました。

サービス面では、当社の属するG6アライアンスでは大きな航路改編はなく、需要に見合ったサービスの合理化を進めるなど、競争力の維持に努めました。またアジア航路・南米東岸航路で効率を高めるために航路改編を行い、一部不採算航路ではサービスを休止しました。

コスト面では、前年度に引き続き不経済船を返船するほか、船舶の改造による燃費向上や燃費効率の良い船舶の投入により、船費や運航費の削減に注力しました。また、投入船の大型化による輸送効率の改善やサービスの特性に合わせた配船、無駄なコストを発生させない効率的な配船計画を立案し実行する等の最適経済運航を引き続き徹底し、市況変動リスクへの耐性向上に努めました。営業面では、国毎に目標を定めて積高の増加を目指す管理手法を一層強化することで消席率の向上を図るなど、採算性の改善に努めました。国内・海外コンテナターミナルの総取扱量は前年度比で増加し、定期船事業全体では前連結会計年度比では増収でしたが、赤字を計上しました。

<航空運送事業>

航空運送事業は、輸送品質の向上や顧客ニーズへの迅速な対応により貨物専用機固有の貨物の集荷に継続して取り組みました。また、コードシェア便の運航により貨物便ネットワークの拡充にも努めました。燃料油価格の下落に伴う燃油サーチャージの減少により減収となったものの、昨年度からの北米西岸の港湾混雑に伴う航空貨物機への振替輸送の活況とコスト削減の継続により、増益となりました。

<物流事業>

航空貨物事業は北米西岸の港湾混雑による緊急需要の終息に伴う反動もあり、取扱量は前期に及びませんでしたが、海上貨物事業は、販売の拡大により競争力が向上するとともに、アジアを中心に取扱量を伸ばしました。ロジスティクス事業は、業務改革によるコスト削減に取り組むとともにアジアを中心にサービスの拡充を図りました。内航輸送事業では主要航路で新造船へのリプレースが完了し荷動きも好調でした。

これらの結果、物流事業全体としては前連結会計年度比増収増益となりました。

<不定期専用船事業>

自動車輸送部門では、北米やアジア地域等への堅調な輸送需要に着実かつ効率的な配船で対応した結果、当社グループ全体の完成車海上輸送台数は前年度と比較して微増となりました。また、前期より順次就航している高い燃費効率の大型船が、業績の向上に寄与しました。自動車物流では、サウジアラビアやコロンビアでの完成車物流サービスの事業会社の共同設立を現地企業と合意したことに加えて、中国とインドにおいて拡大する需要に対応すべく新たな完成車物流施設の稼働を開始し、多様な付加価値サービスを提供することで顧客のニーズに沿った一層の事業拡大を着実に進めました。

ドライバルク部門では、世界の鉄鉱石・穀物の荷動きは増加しましたが、石炭の荷動きは減少しました。ドライバルカーの解撤はケープサイズを中心に進んだものの新造船の竣工も続いた結果、船腹過剰の解消に至らず2月にはBDIが史上最低水準まで下落するなど全船型・全水域で市況は著しく低迷しました。このような状況下、当社グループは市況の変動に左右されにくい契約の獲得に努めた一方で、余剰船の返船や売船、効率運航の徹底等のコスト削減に引き続き取り組むとともに、貨物の組合せや配船の工夫によりバラスト航海を減らすなど、収支の向上に努めました。

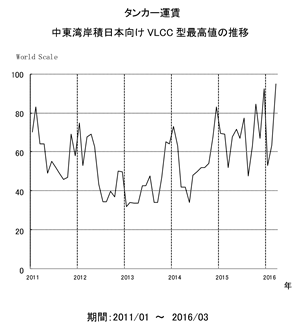

リキッド部門では、新造船の竣工が続き解撤は進みませんでしたが、荷動きの多様化による輸送距離の伸長により、総じて市況は前年度を上回りました。VLCCでは中国の備蓄需要が上乗せされ、石油製品タンカーは東西荷動きの増加により前年度を上回りました。LPG船は米国出し東アジア向け輸送距離増により、LNG船は安定的な収益を生む長期契約に支えられそれぞれ順調に推移しました。海洋事業では新たに2隻目のFPSO(浮体式海洋石油・ガス生産貯蔵積出設備)がブラジル沖で稼働を開始し、ドリルシップ、シャトルタンカーも順調に稼動しました。

以上の結果、不定期専用船事業全体では前連結会計年度比減収減益となりました。

|

|

|

<不動産業、その他の事業>

不動産業は、所有物件の若返りを図る目的から建替え、売却及び新規物件の購入等を進め、売上高、経常利益ともにほぼ前連結会計年度並みとなりました。

その他の事業は、原油安の影響で商事部門の船舶用燃料油の販売価格が大きく低下し、また飛鳥クルーズでは台風の影響により一部のクルーズでキャンセルが発生したこと等から前連結会計年度比減収減益となりました。

なお、第1四半期連結会計期間にクリスタル・クルーズ社を譲渡したことに伴い、「客船事業」を「その他の事業」に含めて表示する方法に変更しています。

(2)キャッシュ・フローの状況

当連結会計年度における現金及び現金同等物の期末残高は、期首残高比736億円減の2,536億円となりました。

営業活動によるキャッシュ・フローは、税金等調整前当期純利益637億円、現金支出を伴わない減価償却費1,033億円、利息の支払額△172億円等により1,428億円(前年同期1,364億円)となりました。

投資活動によるキャッシュ・フローは、固定資産等の取得と同時に売却やオフバランス化も進めたことで△468億円(前年同期267億円)となりました。

また、財務活動によるキャッシュ・フローは、長期借入金の返済等により△1,602億円(前年同期△1,990億円)となりました。

2【生産、受注及び販売の状況】

当社グループは国際的な海上貨物運送業を中核として多角的事業を展開しているため、生産、受注の各実績を求めることが実務的に困難であり、セグメントごとに生産規模及び受注規模を金額あるいは数量で示していません。

(1)販売実績

当連結会計年度における売上高をセグメントごとに示すと、次のとおりです。

|

セグメントの名称 |

金額(百万円) |

前年同期比(%) |

|

定期船事業 |

706,366 |

101.4 |

|

航空運送事業 |

91,101 |

91.9 |

|

物流事業 |

496,509 |

102.0 |

|

不定期専用船事業 |

902,291 |

90.6 |

|

不動産業 |

9,781 |

102.9 |

|

その他の事業 |

147,015 |

67.0 |

|

計 |

2,353,066 |

93.8 |

|

消去 |

(80,751) |

76.6 |

|

合計 |

2,272,315 |

94.6 |

(注)1.売上高に対する割合が10%以上の顧客はありません。

2.上記金額には消費税等は含まれていません。

(2)主要航路及び就航状況

海運業における当社の各航路の就航状況は次のとおりです。

定期船部門(コンテナ船)

|

航路 |

延航海数 |

|

|

前事業年度 |

当事業年度 |

|

|

アジア/欧州 |

354 |

390 |

|

欧州域内 |

65 |

15 |

|

アジア/北米西岸 |

587 |

548 |

|

アジア/北米東岸(スエズ経由) |

204 |

202 |

|

アジア/北米東岸(パナマ経由) |

128 |

124 |

|

アジア/北米西岸/北米東岸/欧州 |

197 |

198 |

|

北米東岸/欧州 |

143 |

132 |

|

アジア/豪州 |

172 |

193 |

|

アジア/ニュージーランド |

52 |

53 |

|

アジア/豪州/ニュージーランド |

123 |

121 |

|

アジア/ハワイ/中南米西岸 |

184 |

169 |

|

中米西岸/北米西岸 |

64 |

114 |

|

アジア/南米東岸 |

53 |

87 |

|

アジア/アフリカ |

126 |

119 |

|

南米東岸/北米東岸 |

188 |

158 |

|

アジア域内(東アジア) |

1,460 |

1,451 |

|

アジア域内(西アジア) |

520 |

522 |

|

合計 |

4,620 |

4,596 |

不定期船部門

|

航路 |

積荷 |

延航海数 |

|

|

前事業年度 |

当事業年度 |

||

|

米州方面 |

自動車、石炭、チップ、鉄鉱石、塩、コークス、その他 |

416 |

369 |

|

アフリカ方面 |

自動車、チップ、鉄鉱石、その他 |

49 |

42 |

|

中東方面 |

自動車、その他 |

230 |

226 |

|

アジア方面 |

自動車、石炭、チップ、鉄鉱石、その他 |

443 |

434 |

|

オセアニア方面 |

自動車、石炭、チップ、鉄鉱石、その他 |

640 |

665 |

|

欧州方面 |

自動車、その他 |

113 |

107 |

|

ロシア方面 |

石炭、その他 |

23 |

15 |

|

三国間 |

自動車、石炭、チップ、鉄鉱石、塩、その他 |

786 |

785 |

|

合計 |

|

2,700 |

2,643 |

|

タンカー部門 |

|

定期貸船・他社運航共有船 |

||||

|

航路 |

延航海数 |

|

|

延隻数 |

||

|

前事業年度 |

当事業年度 |

|

|

前事業年度 |

当事業年度 |

|

|

アラビア湾/日本 |

316 (162) |

289 (131) |

|

定期貸船に供した社船 |

23 |

31 |

|

東南アジア/日本 |

21 (21) |

28 (28) |

|

共有先の運航または 定期貸船に供した共有船 |

7 |

6 |

|

西・北豪州/日本 |

41 (41) |

34 (34) |

|

定期貸船に供した他社船 |

318 |

285 |

|

中国/日本 |

15 (-) |

1 (1) |

|

合計 |

348 |

322 |

|

三国間 |

144 (57) |

150 (70) |

|

|

|

|

|

その他 |

12 (5) |

12 (2) |

|

|

|

|

|

合計 |

549 (286) |

514 (266) |

|

|

|

|

(注) ( )内はLNG船及びLPG船の延航海数です。

3【対処すべき課題】

中長期的なグループ経営戦略

当社グループでは、特に以下3つの経営課題に対して対応を強化しています。

(1)安定と成長の戦略

当期の事業環境を振り返りますと、燃料油価格の下落と円安が一時的に追い風となったものの、世界経済の停滞傾向を受けて、海運市況が総じて低迷した一年でした。

エネルギー輸送部門では、原油価格の下落を受けて多くのプロジェクトが減速するなか、LNG輸送事業においては、自ら運営するフィリピンの商船大学等を活用して船員を含む技術者の育成に注力するとともに、高品質な運航・船舶管理・造船管理サービスを提供しました。

また、海洋事業においては、関連する技術や知見を蓄積して差別化することで、着実に事業機会を拡大しました。

自動車輸送部門においては、最新の省エネ技術を採用した新造船が竣工して船隊整備を進めるとともに、新興国を中心に自動車物流事業の展開を推進しサービスを拡充しました。

コンテナ船部門では、航路改編や船腹調整による合理化を進めるとともに、効率的なコンテナ管理による粗利の最大化を目指すEAGLEプロジェクト、及び最適経済運航を追求するIBISプロジェクト等を深化させました。

ドライバルク部門では、市況の低迷が大きく影響するなか、短期的な市況の変動を受けにくい収支構造とすべく、運航技術の向上と荷役効率の改善などのコスト削減に加えて、配船の工夫と船腹の調整に取り組みました。

厳しさを増す事業環境のなか、当社グループは中期経営計画“More Than Shipping 2018 ~Stage 2 きらり技術力~”の3年目を迎え計画の実現に向け、以下の主要な課題に取り組みます。

エネルギー輸送部門では、品質面で差別化を図り、優良な事業パートナーや顧客とともに、中長期的に成長と収益が見込めるLNG輸送事業、シャトルタンカー事業やFPSO(浮体式海洋石油・ガス生産貯蔵積出設備)事業を拡大していきます。

自動車輸送部門においては、技術力と現場力による競合優位性の確立、リアルタイムに車両個車の動静を管理する先端技術等を駆使した事業革新により自動車物流事業を拡充します。加えて、完成車市場のグローバル化に伴う顧客ニーズの変化を捉え、海上輸送と内陸物流のさらなる一体化を図ります。

一般貨物輸送事業においては、コアアセットであるコンテナ船部門とライトアセットである物流事業に海と陸との接点となるターミナル事業を加えて三本の柱とし、最適な組み合わせを模索しつつ、相互に補完しながら収益性を向上させるとともに変動性を抑制します。

ドライバルク部門においては、今後も長期安定契約を下支えとして、激しく変動する市況への耐性を高めます。

当社グループは、安定的に収益を見込める事業及び成長分野への重点投資を実行するとともに、収益の変動性の抑制にも取り組み、激変する事業環境のなかで、中長期的な成長を目指します。

(2)環境保全への取組み

当社グループは、環境保全を経営の最重要課題の一つと捉え、長期ビジョンに基づき、「NYKスーパーエコシップ2030」等、革新的な技術開発を進めています。2018年度までに2010年度比で燃料消費効率を15%向上させるべく、運航ビッグデータを用いて燃節活動を推進するほか、CO₂排出量の少ないLNGを燃料とするタグボート「魁」が昨年8月に竣工し、LNG燃料の自動車専用船とLNG燃料供給船が本年後半に竣工予定です。大気汚染防止のため、より環境に優しいビジネスモデルへと変革を進めます。

(3)CSR(企業の社会的責任)経営の強化

CSRは成長戦略を支える基盤であるという認識のもと、当社グループは「安全確保と環境保全」、「健全で透明性の高い企業経営」と「誇りを持って働ける職場づくり」を三つの柱に、グローバルな視野を持ってCSR経営を強化します。

企業経営の健全性と透明性をより高めるために、引き続き内部統制及びコンプライアンスの強化に努めます。また、当社グループ企業理念を支える “NYKグループ・バリュー”(誠意・創意・熱意)の実践を通じて、誇りを持って働ける職場づくりの実現を目指し、多様な人材が活躍できる環境づくりを進めています。

当社は、今後もステークホルダーの皆様との良好な関係の構築及びサービスの品質向上に努めます。

4【事業等のリスク】

当社グループの定期船事業、航空運送事業、物流事業、不定期専用船事業、不動産業、その他の事業の事業活動において、世界各国の経済情勢、政治的又は社会的な要因等により、当社グループの事業や業績が影響を受ける可能性があります。当社グループの経営成績、株価及び財務状況等に影響を及ぼす可能性のあるリスクには以下のようなものがあります。なお、文中における将来に関する事項は、当連結会計年度末現在において当社グループが判断したものです。

(1)重大な事故等による影響について

当社グループは、海・陸・空にまたがるグローバルな総合物流企業グループとして、安全・確実な「モノ運び」を通じ、人々の生活を支えるという企業理念のもと、世界中で船舶及び航空機を運航・管理しています。これらの安全運航及び環境保護対策を最重要課題と認識し、船舶においては独自の安全運航管理システム「NAV9000」による品質保証活動を実施するなど、安全運航に努めています。船舶をはじめ各現場での実行状況は、社長を委員長とする「安全・環境対策推進委員会」で定期的にレビューされ、安全品質レベルを更に向上・改善させるシステムが構築されており、また、緊急事態に際しては、適切な対応ができる体制を整えています。しかしながら、もし不測の事故、特に油濁その他の環境汚染、乗務員又は乗客の死傷、船舶の喪失又は損傷等につながる重大な事故等が発生した場合、もしくは海賊・テロ事案等保安事件が発生した場合には、貨物輸送の遅延・不能、運送契約の解除、債務不履行、過料、訴訟、罰金、営業制限、保険料の引き上げ、評判及び顧客関係の悪化といった事態に直面する可能性があり、かかるリスクを保険で適切にカバーできない場合には、当社グループの業績及び財務状況が影響を受ける可能性があります。

(2)海運市況・荷動き等の変動による影響について

当社グループは、海運市況の変動に左右されない安定的な営業収益の確保に努めていますが、世界の経済動向、国際間の荷動き、競争激化、船腹需給バランス等の影響により、運賃収入及び傭船料収入などが大きく変動する可能性があり、その結果として当社グループの業績及び財務状況が影響を受ける可能性があります。

特に、海上運賃は、船腹需給の不均衡により大幅に変動する傾向にあります。一方、船腹の供給が需要を上回ると、市場における傭船料の水準が下落する可能性があります。

なお、船腹の需要に影響を及ぼす可能性のある要因には、以下のものがあります。

・世界的、地域的な政治動向及び経済状況

・当社グループが運搬するエネルギー資源、原材料及び商品の需要及び在庫水準

・工場のグローバル化

・海上輸送及びその他の輸送方法の変化並びに代替輸送手段の発展

・環境及びその他の規制の動向

一方、船腹の供給に影響を及ぼす可能性のある要因には、以下のものがあります。

・新造船の竣工により増加する船腹量

・老齢船の解撤により減少する船腹量

・港及び運河の混雑又は閉鎖

・環境規制及び船舶の耐用年数を制限する可能性のあるその他の規制の変更又は基準を充たす船舶の増減

当社グループは、長期の安定契約に重点を置いており、船隊の多くを船舶の保有又は長期傭船により調達しています。しかしながら、その船隊規模に見合った貨物の長期契約が十分に獲得できない場合、それら船舶は短期契約による運航に供することとなり、運賃水準が大幅に下落すると、船舶の運航により得られる収益が、保有船の固定費用を十分にまかなうことができず、その結果として当社グループの業績及び財務状況が影響を受ける可能性があります。

(3)為替レートの変動による影響について

当社グループの事業においては、外貨建て取引の収入が多く、為替レートの変動が損益に影響を与える可能性があります。収入と費用の通貨を一致させる施策を進めるとともに、為替予約や通貨スワップ等のヘッジ取引により、為替レート変動の影響の軽減に努めています。また、当社グループの連結財務諸表作成にあたっては、海外の連結子会社の財務諸表を円換算しており、為替レートが変動した場合、当社グループの業績及び財務状況が影響を受ける可能性があります。

(4)燃料油価格の変動による影響について

当社グループは、世界中で当社グループが運航する船舶及び航空機に使用される燃料油を常時購入しています。燃料油費用は、当社グループの定期船事業、不定期専用船事業及び航空運送事業における費用の大きな割合を占めています。燃料油の価格水準及び入手可能量は、世界的な原油需給、外国為替市場の変動、産油国やOPECの動向、環境規制の状況、戦争その他の多くの要因により変動し、これらの動向を正確に予測することは困難です。当社グループとして、燃料油調達地域の分散及びデリバティブ取引を利用した燃料油の価格ヘッジ、燃料油の消費量節減等の対策を講じて業績に与える影響の軽減に努めていますが、かかる対策は限定的であり、価格の変動又は供給不足から十分に影響を軽減できない可能性があります。また、今後も環境規制の拡大・強化に伴い、船舶は環境負荷の低い良質な燃料の使用が求められ、結果として価格が割高な燃料油を調達せざるを得ない可能性があります。当社グループは通常燃料油の価格上昇の全てを、運賃値上げ又は燃油サーチャージの適用といった方法で転嫁できているわけではありません。このため、燃料油価格の変動により、当社グループの業績及び財務状況が影響を受ける可能性があります。

(5)グローバルな事業展開による影響について

当社グループの活動の範囲は、世界各地に及んでおり、各々の地域における経済状況等により影響を受ける可能性があります。具体的には、以下に掲げるいくつかのリスクが内在しています。

① 政治的又は経済的要因

② 事業・投資許可、租税、為替管制、国際資産の没収、独占禁止、通商制限など公的規制の影響

③ 他社と合弁・提携する事業の動向により生じる影響

④ 戦争、暴動、テロ、海賊、伝染病、ストライキ、コンピューターウイルス、その他の要因による社会的混乱

⑤ 地震、津波、台風等の自然災害の影響

⑥ 各国規制・制裁などの把握不全

これらリスクに対しては、グループ内での情報収集、外部コンサルタント起用等を通じ、その予防・回避に努めていますが、これらの事象が発生した場合には、当社グループの業績及び財務状況が影響を受ける可能性があります。

当社グループは、コンテナ船事業において、他の海外海運会社との戦略的提携であるグランドアライアンス及びG6アライアンスのメンバーとなっています。当社グループは、コンテナ船事業の効率的かつグローバルなネットワークを保つために、かかるアライアンスが必要であると考えています。しかしながら、アライアンスの活動には、均一の安全・運航基準及び管理方針・手続を維持する難しさ、アライアンス統合及び解散の可能性、アライアンスに加盟している会社の撤退又はアライアンスによって必ずしも期待していた結果が得られない可能性といったリスクを伴います。当社グループがかかる要因に適切に対処できない場合、当社グループの業績及び財務状況が影響を受ける可能性があります。

当社グループの船舶の安全な運航のためには、優秀な船員を確保することが特に重要となります。当社グループの船員のほとんどは、アジアの国々(例えばフィリピンやインド)の外国人です。当社グループは、優秀な船員を確保するために、教育と訓練の提供及び他の国からの採用など、様々な手段を取ってきましたが、将来において、適切な費用で必要な技術水準を持った船員を十分に確保できるという保証はありません。例えば、平成20年のリーマン・ショック前の数年間、海上輸送への需要が高かった時期においては、船員を雇用するための人件費が大幅に増加しました。必要な船員を合理的な費用で雇用、維持できない場合、当社グループの事業運営に影響を及ぼす可能性があります。また、配乗船員の約70%をフィリピン人船員に頼っている現状があります。加えて、戦争や政治的な要因が、当社グループの事業運営に影響を及ぼす可能性があり、さらに船員を含む当社グループの従業員の一部は、労働組合に所属しており、当社グループの従業員によってストライキ、業務停止又はサボタージュが行われた場合、当社グループの事業運営に影響を及ぼす可能性があります。また、例えば北米などの港湾施設でストライキが行われた場合など、当社グループ従業員以外の第三者によるストライキ又は業務停止によっても、当社グループの事業運営に影響を及ぼす可能性があります。

当社グループは、中東を含め世界中の紛争に関するリスクによる影響を受けます。また、海賊被害は近年減少していますが、今もなお海賊行為が発生するマラッカ・シンガポール海峡、西アフリカ沿岸及びソマリア海賊襲撃エリアであるアデン湾、アラビア海、インド洋などを航行しています。当社グループでは、関係機関からの情報収集及びアデン湾地域では海上自衛隊の護衛を受けるなど、海賊行為について対策を講じていますが、テロ及び海賊の襲撃を受けた場合、あるいは政情不安及び戦闘などが起こった場合、当社グループの事業運営に影響を及ぼす可能性があります。今後、これら水域が通常の戦争保険除外地域として指定された場合(一部水域は既に指定されています。)には、保険料の水準及び保険金の支払いに影響を与える可能性があります。

(6)システム開発・運用における事故等による影響について

当社グループは、その業務遂行には、ITの円滑な運用は今や欠かせない企業基盤となっており、地震・火災等の罹災に際しても、また、サイバー攻撃に対しても、システムの安全及び安定稼動の確保に努めています。システムダウンに至った場合でも、その速やかな復旧を図るべく、努めていますが、システムダウンが一定期間以上におよび、お客様への情報提供及び業務処理が滞ることとなった場合には、当社グループの業績及び財務状況が影響を受ける可能性があります。

(7)環境保全、安全・保安対策に係る規制強化等による影響について

当社グループが事業を行う各地域において、当社グループの船舶は安全運航及び海難事故の防止に関する国際法を遵守する必要があります。加えて、環境保護、輸出入、税金及び為替に関する地域固有の法令及び規制を遵守する必要があります。

当社グループは、環境保全活動及び物流サプライチェーンの安全・保安対策の重要性を認識しつつ、グローバルに事業を展開・拡大しています。例えば、バラスト水管理のための処置装置の搭載、藻、貝類、蛾等の船体付着物の移動防止に関する規制への対応、燃費節減によるCO2排出量削減、低硫黄燃料使用によるSOx排出量削減、NOx排出低減のため電子制御エンジン導入などの環境保全対策を実施しています。

今後、地球温暖化や大気汚染の防止、生物多様性の保全など環境保全、安全・保安対策に対する規制の強化及び社会の期待の高まりなどにより、これらに関連する対策費用が増加した場合や、特定の地域における法令又は規制を遵守することが困難となった場合には、当該地域における当社グループの事業運営が制限され、当社グループの業績及び財務状況が影響を受ける可能性があります。

(8)航空運送事業に係る影響について

当社グループは、ボーイング社に対して新型の航空機であるボーイング747-8F型機10機を発注しており、平成26年度までに8機受領、残り2機は平成29年度以降の引渡し予定となっています。しかしながら、納期が遅れる場合には、それにより当社グループに損失が発生する可能性があります。また、航空貨物市場が低迷している場合には、かかる航空機が使用可能になったとしても、その全てを活用することができなくなる可能性があり、その場合、航空機の運航休止、リース又は売却を行わなければならなくなることにより損失を被る可能性があります。

加えて、当社グループの航空運送事業は、海運業と同様の下記のようなリスクにもさらされており、これらの要因により、当社グループの業績及び財務状況が影響を受ける可能性があります。

・飛行機事故

・環境規制及びその他の規制の進展

・競争の激化及び需要の低迷による航空運賃の下落

・航空燃料油価格の変動

・通貨変動

・保険による補償範囲の不足

・法規制及び当局より付与される発着枠

・ITシステムの不具合

・テロ、政情不安及び自然災害

(9)取引先との関係に係る影響について

当社グループのドライバルカー部門及びタンカー部門においては、取引先との長期契約に重点を置いています。かかる長期契約には、決定された運賃、使用船腹量及び費用調整条項が定められ、市場環境の変化による影響を安定化させるのに役立っています。しかしながら、当社グループが長期契約を結んでいる一部の取引先の経営状態等が悪化し、取引先が契約条項の全部又は一部の履行を継続できなくなる可能性があります。一方当社グループは、かかる長期契約上の義務を履行するにあたって、第三者からの傭船によって船舶を調達する場合があります。傭船先の一部が、傭船期間終了前に当社グループとの契約を履行できなくなる可能性があり、これによって他の船舶を調達するための費用が発生する可能性もあります。今後このような事態が生じた場合、当社グループの業績及び財務状況が影響を受ける可能性があります。なお、長期契約は市況の変動による影響を軽減できる反面、市況の上昇局面においても直ちに高い運賃を請求できなくなります。

当社グループの重要な取引先には、自動車メーカー、製紙会社、電機メーカー、製鉄会社、公共事業会社や小売業者等が含まれています。仮に、重要な取引先との間の取引規模が縮小したり、重要な取引先を失うようなことがあれば、当社グループの業績及び財務状況が影響を受ける可能性があります。

(10)投資計画に係る影響について

当社グループは、船隊や航空機の整備等に係る投資を計画し、実行していますが、今後の世界経済の状況や海運市況及び公的規制等の動向によって、これらが計画どおりに進捗しない場合、当社グループの業績及び財務状況が影響を受ける可能性があります。

新造船の発注から竣工までには数年の年月を要し、その間の需要の変化も一つの要因です。大型の造船計画に伴う納入遅延の可能性や、造船所における労働争議、造船所の経営難など造船所自体に関わる要因によっても左右されます。

(11)金利動向による影響について

当社グループは、船舶や航空機、輸送関連施設等の取得に係る設備投資需要や事業活動に係る運転資金需要に対し、内部資金を充当する他、外部から資金を調達しています。これらの外部資金については、現在、変動金利で調達する部分もあり、金利環境を勘案の上、金利固定化等により、金利変動による影響の軽減に努めていますが、将来の金利変動によっては、当社グループの業績及び財務状況が影響を受ける可能性があります。

(12)運航船舶等の処分に関する影響について

当社グループは、海運市況の著しい変動、及び運航する船舶や航空機の新技術開発・導入に起因する陳腐化あるいは安全規制・諸規則の変更等による物理的使用制限等により、当社グループが保有する船舶や航空機を売却する場合、又は当社グループが傭船する船舶の傭船契約解約を実施する場合があります。その結果、当社グループの業績及び財務状況が影響を受ける可能性があります。

船舶又は航空機を売却する際、常に有利な条件で売却できる保証はなく、またそもそも売却できない可能性もあります。市況が低迷し、船舶及び航空機の市場価格が下落しているときに、減価償却が済んでいない船舶及び航空機を簿価より低い価格で売却しなければならない場合もあり、その場合売却損を被る可能性もあります。また、売却をしない場合でも、現在の市場低迷が回復せず、又は更に悪化した場合、船舶、航空機その他の資産の価値が下落して評価損を被る可能性があります。

傭船契約を解約する場合は、船主と協議の上、違約金を支払う可能性があります。

(13)投資有価証券における評価損による影響について

当社グループは、有価証券の評価基準及び評価方法として、投資有価証券のうち時価のあるものについては決算日前1ヶ月の市場価格の平均等に基づく時価法を採用しています。株式市況の変動等により、当社グループの業績及び財務状況が影響を受ける可能性があります。

(14)退職給付制度による影響について

当社グループは、確定給付型の制度として、確定給付企業年金制度、厚生年金基金制度及び退職一時金制度を設けています。年金制度の変更、年金資産運用の状況及び退職給付会計において設定される前提条件の変更等により、当社グループの業績及び財務状況が影響を受ける可能性があります。

(15)繰延税金資産の回収可能性の評価における影響について

当社グループは、将来の課税所得の見積りに基づいて、繰延税金資産の回収可能性を評価していますので、その見積額が減少し繰延税金資産の一部又は全部を将来実現できないと判断した場合、あるいは税率変動等を含む各国税制の変更等があった場合、その判断を行った期間に繰延税金資産を減額し、税金費用を計上することになります。

その結果、当社グループの業績及び財務状況が影響を受ける可能性があります。

(16)訴訟その他の法定手続の発生について

当社グループの定期船事業、航空運送事業、物流事業、不定期専用船事業、不動産業、その他の事業の事業活動において、各種の訴訟や規制当局による調査及び処分に関するリスクを有しています。以下の事例も含め、訴訟等の内容及び結果によっては、当社グループの業績及び財務状況が影響を受ける可能性があります。

当社グループは、平成24年9月以降自動車等の貨物輸送に関して独占禁止法違反の疑いがあるとして、欧州その他海外当局の調査対象となっています。

また、完成自動車車両等の海上輸送について、主要自動車船社と共同して運賃を設定したとして、請求金額を特定しないまま損害賠償及び差し止め等を求める集団民事訴訟を、米国その他の地域にて提起されていますが、現時点ではこれらの調査・訴訟の結果を合理的に予測することは困難です。

なお、上記は当社グループが事業を継続する上で、予想される主なリスクを具体的に例示したものであり、これらに限定されるものではありません。

5【経営上の重要な契約等】

該当事項はありません。

6【研究開発活動】

当社グループは、革新的な環境及び安全運航技術の開発に取り組んでいます。完全子会社である㈱MTIとともに、気象・海象データや本船運航データ等の情報を陸上と船舶の間で共有し、ビッグデータの活用により最適経済運航を目指すIBISプロジェクトを引き続き継続するとともに、主エンジン等の状態を監視し事故を未然に防ぐプロジェクトを進めており、さらなる安全運航に注力しています。

また、コンテナ船においては実海域に即した船体改造を引き続き実施しています。

なお、当連結会計年度の研究開発費の総額は1,148百万円であり、研究開発は主に㈱MTI(その他の事業)において行っています。

7【財政状態、経営成績及びキャッシュ・フローの状況の分析】

当社グループの財政状態及び経営成績の分析・検討の内容は以下のとおりです。

なお、文中における将来に関する事項は、当連結会計年度末現在において当社グループが判断したものです。

(1)重要な会計方針及び見積り

当社グループの連結財務諸表は、わが国において一般に公正妥当と認められる企業会計基準に準拠して作成されています。その作成にあたっては経営者による会計方針の選択・適用、資産・負債及び収益・費用の報告金額及び開示に影響を与える見積りが必要となります。経営者は、これらの見積りについて過去の実績等を勘案して合理的に判断していますが、実際の結果は、これらの見積りと異なる場合があります。

当社は、特に以下の重要な会計方針が、当社の連結財務諸表の作成における重要な見積りの判断に影響を及ぼすと考えています。

① 収益の認識

当社グループの海運業収益は、コンテナ船に関しては複合輸送進行基準、それ以外は主として航海完了基準によっています。海運業以外の事業に関しては、役務が提供された時点で収益を認識することを基本とした合理的な基準を採用しています。

② 貸倒引当金

当社グループは、売上債権等の貸倒損失に備えて回収不能となる見積額を貸倒引当金として計上しています。将来、債務者の財政状況の悪化等の事情によってその支払能力が低下した場合には、引当金の追加計上又は貸倒損失が発生する可能性があります。

③ 投資の評価について

当社グループは、金融機関や取引先等の株式を保有しています。これらの株式は、市場価格が存在する株式等に関して原則として市場価格にて評価を行い、市場価格の存在しない株式等に関しては投資先の財政状態等を勘案し、価値の下落が一時的でないと判断する場合には減損処理を行います。

④ 減価償却資産の償却

当社グループは、有形及び無形の減価償却資産を保有しています。これらの減価償却資産は、合理的と判断される償却方法及び償却期間で償却されていますが、実際の資産価値の減価は会計上の減価償却による貸借対照表価額の減少とは異なる場合があります。

⑤ 退職給付

従業員の退職給付債務及び費用は、数理計算上で設定される前提条件に基づいて算出されています。これらの前提条件には、割引率、昇給率、退職率及び年金資産の長期期待運用収益率等が含まれます。当社グループは毎年数理計算の基礎となる前提条件を見直しており、必要に応じて、その時々の市場環境等をもとに調整を行っています。実際の結果が前提条件と異なる場合、又は前提条件が変更された場合、退職給付債務及び費用に影響を及ぼす可能性があります。

⑥ 繰延税金資産

当社グループは、繰延税金資産の回収可能性を評価するに際して、将来の課税所得を合理的に見積っています。繰延税金資産の回収可能性は将来の課税所得の見積りに依存しますので、その見積額が減少し繰延税金資産の一部又は全部を将来実現できないと判断した場合、あるいは税率変動等を含む各国税制の変更等があった場合、その判断を行った期間に繰延税金資産が減額され税金費用が計上されます。

(2)経営成績の分析

「第2 事業の状況 1.業績等の概要 (1)業績」をご参照ください。

(3)財政状態の分析

当連結会計年度末の総資産は前連結会計年度末に比べ3,250億円減少し、2兆2,447億円となりました。負債合計額は、有利子負債の返済を進めた結果、前連結会計年度末に比べ2,884億円減少し1兆4,005億円となりました。純資産の部では、利益剰余金が33億円増加し、株主資本とその他の包括利益累計額の合計である自己資本が7,736億円となり、これに非支配株主持分705億円を加えた純資産の合計は、8,442億円となりました。これらにより、有利子負債自己資本比率(D/Eレシオ)は1.22となりました。なお、D/Eレシオ算定上の有利子負債は連結貸借対照表上に計上されている負債のうち、借入金、社債及びリース債務を対象としています。

(4)資本の財源及び資金の流動性についての分析

① キャッシュ・フローの状況

「第2 事業の状況 1.業績等の概要 (2)キャッシュ・フローの状況」をご参照ください。

② 資金需要

当社グループの運転資金需要のうち主なものは、当社グループの定期船事業や不定期専用船事業運営に関する海運業費用です。この中には貨物費・燃料費・港費等の運航費、船員費・船舶修繕費等の船費及び借船料などが含まれます。このほか物流事業や航空運送事業等の運営に関する労務費等の役務原価、各事業についての人件費・情報処理費用・その他物件費等の一般管理費があります。一方、設備資金需要としては船舶・航空機投資や物流設備・ターミナル設備等への投資があります。当連結会計年度中に1,157億円の設備投資を行っています。

③ 財務政策

当社グループの事業活動の維持拡大に必要な資金については、財務の健全性を損なうことなく、また、過度に特定の市場リスクに晒されることなく安定的に確保するために、金融機関からの借入や社債、コマーシャル・ペーパーの発行による調達を行うこととしているほか、船舶・航空機に関してはリース等を活用しています。

当社グループの主要な設備である船舶投資については、営業活動によって個々の船舶が将来収受する運賃もしくは貸船料収入の通貨や期間にあわせた長期の借入のほか、社債発行により調達した資金や内部留保した資金も投入しています。このほか物流・ターミナル施設等設備投資についても同様に将来のキャッシュ・フローにあわせた安定的な資金等を投入しています。運転資金については、主に期間が1年以内の短期借入並びにコマーシャル・ペーパーの発行により調達することとしていますが、一部長期の借入によっても調達しています。平成28年3月31日現在の長期借入金の残高は6,900億円で、通貨は円のみならず米ドル、ユーロ等の外貨建借入金を含んでおり、金利は変動及び固定です。また、資本市場から調達した社債の残高は、平成28年3月31日現在1,454億円となっています。

当社グループは、資金の流動性確保に努めており、平成28年3月31日現在1,000億円のコマーシャル・ペーパー発行枠に加え、シンジケーション方式等による金融機関からの円建て及び米ドル建てコミットメントライン(借入枠)を有しているほか、キャッシュマネージメントシステム等を活用しグループ内金融による資金効率向上にも取組んでいます。

なお、当社は国内2社、海外1社の格付機関から格付を取得しています。平成28年6月20日現在の負債格付は、日本格付研究所(JCR):「A+」、格付投資情報センター(R&I):「A-」、ムーディーズ・インベスターズ・サービス:「Baa2」となっています。