第2【事業の状況】

1【業績等の概要】

(1)業績

当連結会計年度の業績は以下の通りです。

|

|

(単位:億円) |

|

|

前連結会計年度 |

当連結会計年度 |

増減額 |

増減率 |

|

売上高 |

18,971 |

22,372 |

3,401 |

17.9% |

|

売上原価 |

17,045 |

19,910 |

2,864 |

16.8% |

|

販売費及び一般管理費 |

1,750 |

2,012 |

261 |

14.9% |

|

営業利益 |

174 |

449 |

275 |

158.1% |

|

経常利益 |

177 |

584 |

406 |

229.4% |

|

当期純利益 |

188 |

330 |

141 |

74.9% |

|

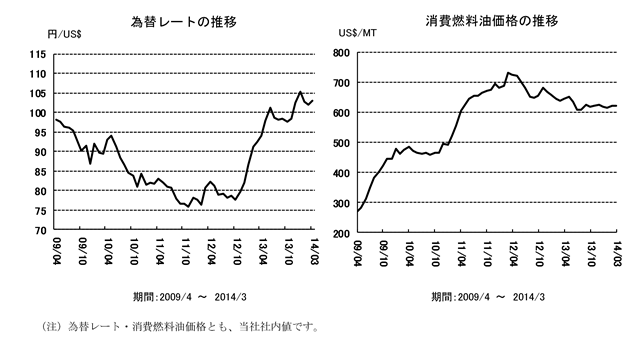

平均為替レート |

82.33円/US$ |

99.75円/US$ |

17.42円 円安 |

|

平均燃料油価格 |

US$673.27/MT |

US$624.11/MT |

US$49.16 安 |

(概況)

当連結会計年度の世界経済は、米国での慎重な金融緩和政策の縮小が好感されたことなどにより株式市場は好調に推移し、緩やかな景気回復が続きました。欧州は経済の停滞が続いたものの、一部の地域では底打ちの兆しも見えてきました。アジア諸国の景気は総じて底堅く推移しましたが、中国では景気の減速懸念が生じました。日本国内は期初からの円安・株高が進行し、景況感は緩やかに回復しました。第4四半期には、アルゼンチンの通貨下落に端を発した世界的なリスク回避の動き、ウクライナ情勢の緊張や中国の高利回り金融商品を巡る問題など、一部に不透明感が漂いました。

海運を取り巻く事業環境は、燃料油価格が高止まり、市況は引き続き不透明感が残るものの明るい兆しも見えてきました。コンテナ船部門においては、マーケット全体で新造大型コンテナ船の竣工が続き、需給ギャップが拡大したことにより運賃レベルが下落した中で、貨物費や燃料消費量の削減に鋭意取り組みました。不定期専用船事業の一部の船種では、夏場以降需給ギャップ改善の兆しが見えはじめ、季節要因と相俟ってドライバルカーやタンカー市況が急上昇する場面もあり、通年では全船型・全水域で前年度を上回りました。完成車輸送台数は順調に推移しました。当社グループは一丸となって運賃修復に継続的に取り組み、減速航海の深度化等の各種コスト削減や、老齢船や不採算船の処分を進めるなど、収益改善に注力しました。非海運部門では、航空運送事業は日本発貨物の荷量の低迷が長引き、引き続き収支は厳しい状態が続きました。物流事業は堅調に推移し、客船事業も販売が堅調に推移しました。

これらの結果、売上高は前連結会計年度比3,401億円の増加(17.9%増)となりました。売上原価は同2,864億円増加(16.8%増)したものの、あらゆるコスト削減に取り組んだ結果、営業利益は前連結会計年度比275億円増加(158.1%増)し、売上高営業利益率は前連結会計年度の0.9%から2.0%に良化しました。経常利益は前連結会計年度比406億円増加(229.4%増)しました。独禁法関連引当金繰入額131億円を特別損失に計上しましたが、当期純利益は前連結会計年度比141億円増加(74.9%増)と大幅な増益となりました。

なお、為替レートと消費燃料油価格の変動は以下のとおりです。

<セグメント別概況>

当連結会計年度のセグメント別概況は以下のとおりです。

|

(単位:億円) |

|

|

売上高 |

営業利益 |

経常利益 |

||||||||

|

前連結 会計年度 |

当連結 会計年度 |

増減額 |

増減率 |

前連結 会計年度 |

当連結 会計年度 |

増減額 |

前連結 会計年度 |

当連結 会計年度 |

増減額 |

||

|

一般貨物輸送事業 |

定期船事業 |

5,360 |

6,174 |

814 |

15.2% |

△25 |

△38 |

△13 |

△16 |

△7 |

8 |

|

航空運送事業 |

778 |

888 |

109 |

14.1% |

△49 |

△75 |

△25 |

△48 |

△73 |

△25 |

|

|

物流事業 |

3,668 |

4,315 |

647 |

17.6% |

21 |

56 |

34 |

47 |

65 |

17 |

|

|

不定期専用船事業 |

8,245 |

9,884 |

1,639 |

19.9% |

226 |

470 |

243 |

177 |

548 |

370 |

|

|

その他事業 |

客船事業 |

350 |

452 |

102 |

29.2% |

△34 |

9 |

43 |

△37 |

7 |

44 |

|

不動産業 |

104 |

99 |

△4 |

△4.6% |

35 |

34 |

△1 |

39 |

38 |

△1 |

|

|

その他の事業 |

1,736 |

1,927 |

191 |

11.0% |

△1 |

△6 |

△4 |

14 |

6 |

△8 |

|

(注) 当連結会計年度より、報告セグメントとして記載する事業セグメントを変更しており、当連結会計年度の比較・分析は変更後の区分に基づいています。報告セグメントの変更に関する情報は、「第5 経理の状況 1.連結財務諸表等 (1)連結財務諸表 注記事項(セグメント情報等)」に記載のとおりです。

<定期船事業>

コンテナ船部門は、全般的に荷動きは増加したものの、欧州航路を中心にした相次ぐ新造大型船の竣工・投入と、これに伴う他航路での船型大型化により船腹の供給過剰が続き、運賃は下落しました。サービス面では、G6アライアンスが当期から北米東岸航路へ協調を拡大し更なる合理化とサービス網の拡充を進めました。当社が成長地域と位置づけるアジア航路では、より競争力のあるサービスとすべく改編を実施し、顧客のニーズに応える体制を整え、前期比で大幅な積高増を達成しました。コスト面では、不経済船の返船を進める一方で燃費効率の良い新造大型船を投入し、船費や運航費の削減に注力するなどして大幅なコスト削減に注力し、競争力を強化しました。ターミナル関連部門は、海外ターミナルにおいて円安が寄与しました。以上の結果、定期船事業全体では前連結会計年度比増収となり、経常利益段階では損失が縮小しました。

<航空運送事業>

日本貨物航空㈱は、継続的なコスト削減に努めるとともに、国内航空会社として初めてとなるエアライン・チャーター事業を開始するなど、市況変動の影響を受けにくいビジネスへの取り組みを強化しました。しかしながら日本発航空貨物の荷動き低迷に伴う運賃下落が大きく影響し、第4四半期は消費増税前の駆け込み需要があったものの、前連結会計年度と比べ、業績は悪化し損失が拡大しました。

<物流事業>

航空貨物輸送は、第3四半期以降荷動きに復調傾向が見られ、前期並みの取扱量となりました。海上貨物輸送は、アジア発を中心に荷動きは堅調に推移しました。ロジスティクス事業は米国では販売が期待した水準に達せず、欧州では引き続き厳しい状況となりましたが、南アジアでは積極的な事業展開を行い、販売が堅調に推移しました。

これらの結果、物流事業全体としては、前年度比増収増益となりました。

<不定期専用船事業>

自動車船部門は、北米市場での好調な販売や円安による一部輸出市場での荷動き回復があり、前年度比較での輸送台数は増加しました。自動車物流事業は、中国、インド、ロシアなどの新興国を中心に、完成車ターミナル事業、完成車陸上輸送、配送物流センター事業及びPDI事業(ディーラー配送前に完成車の整備・検査サービスを行う事業)の規模を拡大し、積極的に取り組むことにより顧客のニーズに応え、より一層の関係強化を図りました。

ドライバルカー部門は、新造船の大量竣工が漸く収まりましたが、大幅な船腹過剰が続きました。夏場以降減速航海の深度化・中国向け鉄鋼原料と石炭の荷動き増加等により需給バランスが改善し、市況はケープサイズバルカーを中心に回復し全船型・全水域で前年度を上回りました。また、減速航海の徹底などを通じて燃料消費量削減に努めました。

タンカー部門は、VLCCの新造船竣工量が前年比減少し、冬場の需要増と南米・西アフリカ出しアジア向け需要増等から需給逼迫が続き、市況は急回復して前年度を上回りました。LNG船は良好な需給バランスを背景に順調に推移しました。海洋事業では、当社が50%の株式を保有するKNOT(クヌッツェン・エヌワイケイ・オフショア・タンカーズ)社が設立したシャトルタンカー保有会社を、昨年4月にニューヨーク証券取引所に上場しました。また当社グループ初のFPSO(浮体式海洋石油・ガス生産貯蔵積出設備)が昨年6月からブラジル沖で原油生産を開始し、ドリルシップと共に高稼働率を維持しました。

以上の結果、不定期専用船事業全体で前連結会計年度に比べ大幅な増収増益となりました。

|

|

|

<客船事業>

北米市場のクリスタル・クルーズ、日本市場の飛鳥クルーズともに販売が堅調に推移しました。また多様な集客施策やコスト削減努力等継続的な収益構造改革の効果もあり、前連結会計年度比大幅に収益を改善し、黒字転換を果たしました。

<不動産業、その他の事業>

不動産業は、オフィスビルの賃料水準低下により、前連結会計年度比で減収減益となりました。

その他の事業は、商事業において主力の船舶向け燃料油の売上高が、販売数量の増加と円安の影響で増加しましたが、製造加工業などにおいて、原材料費や光熱費などが上昇したこと等から減益となり、その他の事業全体では、前連結会計年度比増収減益となりました。

(2)キャッシュ・フローの状況

当連結会計連結年度における現金及び現金同等物の期末残高は、期首残高比512億円増の3,497億円となりました。

営業活動によるキャッシュ・フローは、税金等調整前当期純利益531億円、現金支出を伴わない減価償却費1,059億円、利息の支払額△192億円等により1,365億円(前年同期939億円)となりました。

投資活動によるキャッシュ・フローは、オフバランス化を進めたこと等により64億円(前年同期△1,355億円)となりました。

また、財務活動によるキャッシュ・フローは、長期借入金の返済等により△954億円(前年同期1,779億円)となりました。

2【生産、受注及び販売の状況】

当社グループは国際的な海上貨物運送業を中核として多角的事業を展開しているため、生産、受注の各実績を求めることが実務的に困難であり、セグメントごとに生産規模及び受注規模を金額あるいは数量で示していません。

(1)販売実績

当連結会計年度における売上高をセグメントごとに示すと、次のとおりです。

|

セグメントの名称 |

金額(百万円) |

前年同期比(%) |

|

定期船事業 |

617,494 |

115.2 |

|

航空運送事業 |

88,854 |

114.1 |

|

物流事業 |

431,567 |

117.6 |

|

不定期専用船事業 |

988,489 |

119.9 |

|

客船事業 |

45,270 |

129.2 |

|

不動産業 |

9,946 |

95.4 |

|

その他の事業 |

192,767 |

111.0 |

|

計 |

2,374,390 |

117.3 |

|

消去 |

(137,150) |

107.7 |

|

合計 |

2,237,239 |

117.9 |

(注)1.売上高に対する割合が10%以上の顧客はありません。

2.上記金額には消費税等は含まれていません。

(2)主要航路及び就航状況

海運業における当社単独の各航路の就航状況は次のとおりです。

定期船部門(コンテナ船)

|

航路 |

延航海数 |

|

|

前事業年度 |

当事業年度 |

|

|

アジア/欧州 |

428 |

362 |

|

欧州域内 |

14 |

46 |

|

アジア/北米西岸 |

400 |

390 |

|

アジア/北米東岸(スエズ経由) |

100 |

164 |

|

アジア/北米東岸(パナマ経由) |

125 |

155 |

|

アジア/北米西岸/北米東岸/欧州 |

151 |

99 |

|

北米東岸/欧州 |

120 |

88 |

|

アジア/豪州 |

170 |

142 |

|

アジア/ニュージーランド |

53 |

48 |

|

アジア/豪州/ニュージーランド |

101 |

85 |

|

アジア/ハワイ/中南米西岸 |

185 |

153 |

|

中米西岸/北米西岸 |

55 |

49 |

|

アジア/南米東岸 |

68 |

54 |

|

アジア/アフリカ |

87 |

69 |

|

南米東岸/北米東岸 |

156 |

147 |

|

アジア域内(東アジア) |

826 |

842 |

|

アジア域内(西アジア) |

428 |

391 |

|

合計 |

3,467 |

3,284 |

不定期船部門

|

航路 |

積荷 |

延航海数 |

|

|

前事業年度 |

当事業年度 |

||

|

米州方面 |

自動車、石炭、チップ、鉄鉱石、塩、コークス、その他 |

389 |

416 |

|

アフリカ方面 |

自動車、チップ、鉄鉱石、その他 |

39 |

51 |

|

中東方面 |

自動車、その他 |

214 |

209 |

|

インド方面 |

石炭、鉄鉱石、その他 |

8 |

2 |

|

アジア方面 |

自動車、石炭、チップ、鉄鉱石、その他 |

446 |

448 |

|

オセアニア方面 |

自動車、石炭、チップ、鉄鉱石、その他 |

674 |

648 |

|

欧州方面 |

自動車、その他 |

124 |

116 |

|

ロシア方面 |

石炭、その他 |

10 |

19 |

|

三国間 |

自動車、石炭、チップ、鉄鉱石、塩、その他 |

745 |

853 |

|

合計 |

|

2,649 |

2,762 |

|

タンカー部門 |

|

定期貸船・他社運航共有船 |

||||

|

航路 |

延航海数 |

|

|

延隻数 |

||

|

前事業年度 |

当事業年度 |

|

|

前事業年度 |

当事業年度 |

|

|

アラビア湾/日本 |

312 (146) |

337 (153) |

|

定期貸船に供した社船 |

5 |

16 |

|

東南アジア/日本 |

64 (64) |

86 (72) |

|

共有先の運航または 定期貸船に供した共有船 |

7 |

8 |

|

西・北豪州/日本 |

55 (51) |

59 (58) |

|

定期貸船に供した他社船 |

283 |

278 |

|

中国/日本 |

23 |

- |

|

合計 |

295 |

302 |

|

三国間 |

186 (46) |

176 (45) |

|

|

|

|

|

その他 |

16 (5) |

27 (14) |

|

|

|

|

|

合計 |

656 (312) |

685 (342) |

|

|

|

|

(注) ( )内はLNG船及びLPG船の延航海数です。

3【対処すべき課題】

1.中長期的なグループ経営戦略

当社グループでは、特に以下3つの経営課題に対して対応を強化しています。

(1)安定と成長の戦略

当期の事業環境を総括しますと、前期までの極端な円高は是正されたものの、燃料油価格は依然として高止まりしており、海運・空運市況も総じて低迷した一年となりました。

今後に関しては、コンテナ船を中心に、新造船の発注残が積み上がっている船種も未だあり、船腹需給の先行きを楽観視することはできません。消費財に関しては、地産地消やニアソース化が進展しており、日本からの輸出が細る代わりに、新興国からの出荷が増え、各地域・経済圏の域内物流も活発化する傾向にあります。一方、米国のシェールガス輸出解禁や石油価格の高止まりにより、LNGの輸送需要やオフショア関連の各種需要は拡大が見込まれ、当社グループにとっても非常に大きな事業拡大のチャンスと言えます。また、海運業を取り巻く環境規制の厳格化は、むしろ当社グループにとって差別化を図ることのできる領域と捉えています。

こうした事業環境を踏まえ、当社グループは、平成26年3月27日に発表しました新中期経営計画“More Than Shipping 2018 ~Stage 2 きらり技術力~”に基づき、以下のような具体的施策に取り組みます。

LNG輸送においては、自ら運営するフィリピンの商船大学等を活用して、船員を含む技術者の育成に注力し、より高品質な運航・船舶管理・建造監督能力を提供します。また、LNGバリューチェーンの全てのステージに参画し、LNG輸送とのシナジーを追求します。

海洋事業においては、米国の資本市場へのアクセスを通じた資金調達力を武器に、シャトルタンカー事業を拡大してまいります。また、各種オフショアの現場へ技術者を派遣することにより、技術や経験、知識を蓄え、更なる事業機会の拡大を狙います。

自動車輸送事業においては、グループ力を結集して自動車船における建設機械営業を強化し、また、RFID(非接触型ICチップ)技術等を活用したソリューションを顧客に提供することで、自動車物流事業の差別化を図ります。

また、ドライバルク事業はライトアセット化を進め、貨物と船の契約のバランスを取る事で市況耐性を高めます。

一般貨物輸送事業においては、今後も強化する海上フォワーディングを含むライトアセットを活用し、他に例を見ないコンテナ輸送の最適な事業ポートフォリオを追求してまいります。

(2)環境問題への取組み

当社グループは、環境保全を経営の最重要課題の一つとして捉え、「NYKスーパーエコシップ2030」など長期ビジョンに基づく革新的な技術開発を進めています。従来の船型に比べ、完成車1台当たりに換算して約30%の燃費向上が見込まれる次世代自動車専用船を本年(平成26年)夏の竣工にむけて建造中のほか、当期(平成25年度)には、国内初のLNG燃料タグボートと、自動車専用船としては世界初となるLNG燃料船の建造をそれぞれ決定しました。また「平成30年度(2018年度)までに平成22年度(2010年度)比較で燃料消費効率を15%向上」という明確な目標の下、減速運航を深化し、CO₂排出削減・大気汚染防止に努めるなど、環境にやさしいビジネスモデルへの変革に取り組んでいます。

(3)CSR(企業の社会的責任)経営の強化

CSRは成長戦略を支える原動力であるという認識のもと、当社グループは「健全で透明性の高い企業経営」、「安全の確保と環境活動」、「誇りを持って働ける職場づくり」を3つの柱に、グローバルに持続可能な社会の実現に貢献すべくCSR経営を強化します。

「健全で透明性の高い企業経営」については、内部統制及びコンプライアンスの向上を図ります。

「安全の確保と環境活動」は最重要課題であり、安全面では船舶の安全運航のための意識向上及び事故防止手順の確立と推進、環境面では船舶・非船舶を問わず地球温暖化ガス排出削減に取り組みます。

「誇りを持って働ける職場づくり」については、当社グループ企業理念を支える“ NYKグループ・バリュー”(誠意・創意・熱意)の実践を通じ、ステークホルダーの皆様と積極的かつ円滑なコミュニケーションを行い、より強い信頼関係の構築を目指します。

2.株式会社の支配に関する基本方針

(1)基本方針の内容の概要

当社は、当社の財務及び事業の方針の決定を支配する者は、CSR経営への強い意識を有するグローバルな総合物流企業グループとして発展することを目指す当社グループの企業理念を理解し、当社グループの企業価値及び株主共同の利益を確保し向上させていくことを可能とする者である必要があると考えています。

当社は、特定の者による株券等の大規模な買付行為であっても、企業価値及び株主共同の利益の確保及び向上に資するものであれば、これを一概に否定するものではありません。しかし、中には株主の皆様や取締役会に必要な時間や情報を提供しないもの、当該買付者自身の利益のみを図る濫用的なもの、又は買付等の条件が当社グループの企業価値及び株主共同の利益を毀損するおそれがあるものがあることを否定することができません。当社は、このような買付行為を行う者は、当社の財務及び事業の方針の決定を支配する者として不適切と考えます。

(2)基本方針の実現に資する特別な取組みの具体的な内容の概要

① 中期経営計画

当社は、平成26年3月27日、平成26年4月から5ヵ年を対象期間とする新中期経営計画“More Than Shipping 2018 ~Stage 2 きらり技術力~”を策定し発表いたしました。“More Than Shipping 2018 ~Stage 2 きらり技術力~”においては、前中期経営計画“More Than Shipping 2013”の基本戦略である、①運賃安定型事業の積み上げ、②Volatilityの高い事業におけるライトアセット化、③技術関連案件実現・進化、④海運業+αの取り組みを活かした差別化、を踏襲しながら、更に当社グループが誇る広義の「技術力」(注)を梃に、一層の差別化を図ってまいります。

(注) 「技術力」:現場から本社管理に至るまで海技、エンジニアリング、物流技術、情報技術のみならず3M(ムダ、ムラ、ムリ)解消、カイゼン等の創意・工夫までを含めた広義の技術力

② コーポレート・ガバナンス

当社は、経営委員制度の導入と取締役人数の削減、社外取締役2名の選任、取締役任期の短縮(1年)といった措置により、経営の透明性向上と、取締役会の活性化及び経営監督機能の強化を図っています。更に、株主総会招集通知を原則として総会3週間前に発送し、株主の皆様の議案検討のための時間の確保にも努めています。

③ 配当方針

当社は、海上運送事業はもとより他の事業の拡充など将来の事業展開と市況の変動に耐えうる内部留保の水準に留意しつつ、配当性向や業績の見通し等を総合的に勘案し、安定した配当を継続的に実施していくことを基本方針としています。

(3)基本方針に照らして不適切な者によって当社の財務及び事業の方針の決定が支配されることを防止するための取組みの具体的な内容の概要

当社は、平成20年6月開催の第121期定時株主総会において「当社株券等の大規模買付等に対する企業価値及び株主共同の利益の確保及び向上のための対応策」を導入し、更に平成23年6月開催の第124期定時株主総会において同対応策を一部修正のうえ更新(有効期間3年間)しております(以下、当社第124期定時株主総会において更新後の同対応策を「本プラン」といいます。)。その概要は以下のとおりです。

① 株券等の保有又は所有割合が20%以上となる当社株券等の買付等又は公開買付であって取締役会の同意を得ないで行われるものを対象とする大規模買付等とします。

② 大規模買付者には、大規模買付等に着手する前に、当社に対し意向表明書を提出していただきます。それを受けて、取締役会は、大規模買付者に対し、所要の情報を記載した買付説明書を提出するよう請求します。

③ 取締役会は、大規模買付者より買付説明書の提出を受けたときは、当該大規模買付等に対する対抗措置の発動の是非等について、社外取締役又は社外有識者合計3名以上で構成される独立委員会に諮問します。独立委員会は、買付説明書の提出完了日から原則として60日以内に対抗措置の発動勧告、不発動勧告又はその他の答申を行い、取締役会は、独立委員会の答申を最大限尊重します。

④ 取締役会は、

a.当該大規模買付者を手続を遵守していない者と認めたときは、独立委員会の発動勧告を経たうえで、対抗措置の発動を決議することができます。

b.独立委員会が当該大規模買付者を濫用的買付者と認めて発動勧告をした場合は、原則として株主総会の決議を経ることなく、対抗措置の発動を決議することができます。

c.独立委員会が当該大規模買付等は企業価値及び株主共同の利益を著しく毀損するおそれがあると認めて発動勧告をしたときは、株主総会を招集しその承認を経て、対抗措置の発動を決議することができます。

⑤ 取締役会は、対抗措置として、新株予約権の株主無償割当てその他独立委員会の意見を踏まえて最も適切と判断したものを選択します。ただし、新株予約権の発行の場合であっても、一部の新株予約権者に対する現金交付は行いません。

(4)(2)及び(3)の取組みに関する当社取締役会の判断及びその理由

取締役会は、(2)の取組みは当社グループの企業価値及び株主共同の利益の確保及び向上を目的とするものであり、また(3)の取組みは買収防衛策に関して公表されている指針及び報告(経済産業省・法務省「企業価値・株主共同の利益の確保又は向上のための買収防衛策に関する指針」(平成17年5月)及び企業価値研究会「近時の諸環境の変化を踏まえた買収防衛策の在り方」(平成20年6月))の諸原則を充足している等相当な内容であることから、いずれも、(1)で述べた基本方針に沿い、株主共同の利益を損なうものでなく、また、役員の地位の維持を目的とするものでないと判断しています。

(ご参考)

本プランの有効期間は、平成26年6月24日開催の第127期定時株主総会(以下、本定時株主総会という。)終結の時までとなっています。当社は、平成26年5月15日開催の取締役会において、本定時株主総会終結のときをもって、本プランを継続しないことを決議しました。

4【事業等のリスク】

当社グループの主たる事業である海上輸送及び総合物流事業、客船事業、航空運送事業などの事業活動において、世界各国の経済情勢、政治的又は社会的な要因等により、当社グループの事業や業績が悪影響を受ける可能性があります。当社グループの経営成績、株価及び財務状況等に影響を及ぼす可能性のあるリスクには以下のようなものがあります。なお、文中における将来に関する事項は、当連結会計年度末現在において当社グループが判断したものです。

(1)重大な事故等による影響について

当社グループは、海・陸・空にまたがるグローバルな総合物流企業グループとして、安全・確実な「モノ運び」を通じ、人々の生活を支えるという企業理念のもと、世界中で船舶及び航空機を運航・管理しています。これらの安全運航及び環境保護対策を最重要課題と認識し、船舶においては独自の安全管理システム「NAV9000」による品質保証活動を実施するなど、安全運航に努めています。船舶をはじめ各現場での実行状況は、社長を委員長とする「安全環境対策推進委員会」で定期的にレビューされ、安全品質レベルを更に向上・改善させるシステムが構築されており、また、緊急事態に際しては、適切な対応ができる体制を整えています。しかしながら、もし不測の事故、特に油濁その他の環境汚染、乗務員又は乗客の死亡又は傷害、船舶の喪失又は損傷等につながる重大な事故等が発生した場合、もしくは海賊・テロ事案等保安事件が発生した場合には、貨物輸送の遅延・不能、運送契約の解除・債務不履行、過料、訴訟、罰金又は営業制限、保険料の引き上げ、評判及び顧客関係の悪化といった事態に直面する可能性があり、かかるリスク又は損失を保険で適切にカバーできない場合には、当社グループの業績及び財務状況が影響を受ける可能性があります。

(2)一般的な海運市況・荷動き等の変動による影響について

当社グループは、一般的な海運市況の変動に左右されない安定的な営業収益の確保に努めていますが、一般的な経済動向、国際間の荷動き需要減退、競争激化又は船舶需給バランス等の影響により、運賃収入及び貸船料収入などが大きく変動する可能性があり、その結果として当社グループの業績及び財務状況が影響を受ける可能性があります。

また、運賃は、近年の船腹需給の不均衡により、大幅に変動する傾向にあります。需給間の不均衡は、今後も海運業界に影響を及ぼすと見込まれ、その結果、当社グループの売上高は大幅に変動する可能性があります。また、当社グループの船舶の価値にも影響を及ぼす可能性があります。

海運業界における需要に影響を及ぼす要因には、以下のものが含まれます。

・世界的及び地域的な経済環境

・当社グループが運搬するエネルギー資源、原材料及び商品の需要並びに消費動向

・工場のグローバル化

・在庫水準

・海上輸送及びその他の輸送方法の変化並びに代替輸送手段の発展

・国際貿易の進展並びに世界的、地域的な政治動向及び経済情勢

・環境開発及びその他の規制の動向

また、船腹過剰が、当社グループの業績及び財務状況に影響を及ぼす可能性があります。船舶の供給に影響を及ぼす可能性のある要因には、以下のものが含まれます。

・新造船の隻数又は船腹量

・中古船のスクラップ価格

・港及び運河の混雑又は閉鎖

・定期点検又は係船により運航を休止している船舶の隻数

・環境規制及び船舶の耐用年数を制限する可能性のあるその他の規制の変更又は基準を充たす船舶の減少

供給過剰によって、市場における傭船料の水準及び当社グループの船舶の価値が下落し、当社グループの事業、業績及び財務状況が影響を受ける可能性があります。

当社グループは、船隊の一部を新造船の建造・保有によって調達しています。当社グループの新造船に関連する長期固定費用には、減価償却費、借入金の支払利息及び船舶の運営・維持費が含まれます。当社グループはまた、船隊のうち一部の船舶を長期傭船により調達しており、傭船期間にわたり一定の傭船料支払いを行います。しかし、その一方で、船舶に対する需要や運賃水準は、短期間に大きく変動します。当社グループは、需要動向及び必要な船腹の予測に基づき、新規船舶の建造を発注し、又は長期傭船契約を締結していますが、仮に当社グループが一定以上の稼働率で船舶を運航することができず、又は短期の契約により船舶を運航に供する場合でその後市場の運賃水準が大幅に下落した場合、船舶の運航により得られる収益が費用をまかなうのに十分でない可能性があり、その結果として当社グループの事業、業績及び財務状況が影響を受ける可能性があります。

(3)競合他社との競争による影響について

当社グループは、日本における海運業者のみならず、国際的海運業を営む世界中の競合他社と競争関係にあり、競争状況は激化しています。当社グループがいずれかの事業において競争優位性を維持できなくなった場合、当社グループの事業、業績及び財務状況が影響を受ける可能性があります。

(4)為替レートの変動による影響について

当社グループの事業においては、外貨建て取引が多く、為替レートの変動が損益に影響を与える可能性があります。収入と費用の通貨の一致を進めるとともに、為替予約や通貨スワップ等のヘッジ取引により、為替レート変動の影響の軽減に努めています。また、当社グループの連結財務諸表作成にあたっては、海外の連結子会社の財務諸表を円換算しており、為替レートが変動した場合、当社グループの業績及び財務状況が影響を受ける可能性があります。

(5)燃料油価格の変動による影響について

当社グループは、世界中で当社グループが運航する船舶及び航空機に使用される燃料油を常時購入しています。燃料油費用は、当社グループの定期船事業、不定期専用船事業及び航空運送事業における費用の大きな割合を占めています。燃料油の価格水準及び入手可能量は、世界的な原油需給、外国為替市場の変動、産油国やOPECの動向、環境規制の状況、戦争その他の多くの要因により変動し、これらの動向を正確に予測することは困難です。当社グループとして、燃料油調達地域の分散及びデリバティブ取引を利用した燃料油の価格ヘッジ、燃料油の消費量節減等の対策を講じて業績に与える影響の軽減に努めていますが、かかる対策は限定的であり、価格の変動又は供給不足から十分に保護されない可能性があります。また、今後も環境規制の拡大・強化に伴い、船舶は環境負荷の低い良質な燃料の使用が求められ、結果として価格が割高な燃料を調達せざるを得ない可能性があります。当社グループは通常燃料油の価格上昇の全てを、運賃値上げ又は燃油サーチャージの適用といった方法で転嫁できているわけではありません。このため、燃料価格の上昇が、当社グループの事業、業績及び財務状況に影響を及ぼす可能性があります。

(6)グローバルな事業展開における各地域の経済状況等による影響について

当社グループの活動の範囲は、世界各地に及んでおり、各々の地域における経済状況等により影響を受ける可能性があります。具体的には、以下に掲げるいくつかのリスクが内在しています。これらリスクに対しては、グループ内での情報収集、外部コンサルタント起用等を通じ、その予防・回避に努めていますが、これらの事象が発生した場合には、当社グループの業績及び財務状況が影響を受ける可能性があります。

① 不利な政治的又は経済的要因

② 事業・投資許可、租税、為替管制、国際資産の没収、独占禁止、通商制限など公的規制の影響

③ 他社と合弁・提携する事業の動向により生じる影響

④ 戦争、暴動、テロ、海賊、伝染病、ストライキ、コンピューターウイルス、その他の要因による社会的混乱

⑤ 地震、津波、台風等の自然災害の影響

⑥ 国際的業務における人員配置及び管理の困難性

⑦ 日本とは異なる責任の基準及び予測困難な法体制

これらの要因は特定の国際市場での当社グループの事業に悪影響を及ぼす可能性があり、その結果として当社グループのビジネスに悪影響を及ぼす可能性があります。

当社グループは、コンテナ船事業において、他の海外海運会社との戦略的提携であるグランドアライアンス及びG6アライアンスのメンバーとなっています。当社グループは、コンテナ船事業の効率的かつグローバルなネットワークを保つために、かかるアライアンスが必要であると考えています。しかしながら、アライアンスの活動には、均一の安全・運航基準及び管理方針・手続を維持する難しさ、アライアンス統合及び解散の可能性、アライアンスに加盟している会社の撤退又はアライアンスによって必ずしも期待していた結果が得られない可能性といったリスクを伴います。当社グループがかかる要因に適切に対処できない場合、当社グループの事業、業績及び財務状況が影響を受ける可能性があります。

当社グループの事業は、十分な数の海上従業員に依存しています。船舶の安全な運航のためには、質の高い従業員を確保することが特に重要となります。当社グループの海上従業員のほとんどは、アジアの国々(例えばフィリピンやインド)の外国人です。当社グループは、質の高い海上従業員を確保するために、教育及び訓練の提供及び他の国からの採用など、様々な手段を取ってきましたが、適切な費用で必要な技術水準を持った海上従業員を十分に採用し維持できるという保証はありません。例えば、平成20年のリーマン・ショック前の数年間、海上輸送への需要が高かった時期においては、海上従業員を雇用するための人件費が大幅に増加しました。十分な数の海上従業員を合理的な費用で雇用、維持できない場合、当社グループの事業、業績及び財務状況が影響を受ける可能性があります。また、配乗船員の約70%をフィリピン人船員に頼っている現状があります。加えて、戦争や政治的な要因が、当社グループの事業に悪影響を及ぼす可能性があり、さらに海上従業員を含む当社グループの従業員の一部は、労働組合に所属しており、当社グループの従業員によってストライキ、業務停止又はサボタージュが行われた場合、当社グループの事業、業績及び財務状況が影響を受ける可能性があります。また、当社グループ従業員以外の第三者によるストライキ又は業務停止によっても、当社グループの事業、業績及び財務状況が影響を受ける可能性があります。

当社グループは、中東を含め世界中の紛争に関するリスクによる影響を受けます。当社グループが保有又は傭船する一部の船舶は核開発に関して緊張があるイランの沿岸域、特にペルシャ湾への通航路となるホルムズ海峡を定常的に航行しています。また、海賊行為が度々発生するマラッカ・シンガポール海峡、西アフリカ沿岸及びソマリア海賊襲撃エリアであるアデン湾、アラビア海、インド洋などを航行しています。当社グループでは、関係機関からの情報収集及びアデン湾地域では海上自衛隊の護衛を受けるなど、海賊行為について対策を講じていますが、テロ及び海賊の襲撃を受けた場合、あるいは政情不安及び戦闘などが起こった場合、当社グループの事業運営に影響を及ぼす可能性があります。今後、これら水域が通常の戦争保険除外地域として指定された場合(一部水域は既に指定されています。)には、保険料の水準及び保険金の支払いに影響を与える可能性があります。

(7)システム開発・運用における事故等による影響について

当社グループにおいても、その業務遂行には、ITの円滑な運用は今や欠かせない企業基盤となっており、地震・火災等の罹災に際しても、システムの安定稼動の確保ないしシステムダウンに至った場合でも、その速やかな復旧を図るべく、努めています。しかし、システムダウンが一定期間以上におよび、お客様への情報提供及び業務処理が滞ることとなった場合には、当社グループの業績及び財務状況が影響を受ける可能性があります。

(8)環境保全、安全・保安対策に係る規制強化等による影響について

当社グループが事業を行う各地域において、当社グループの船舶は安全運航及び海難事故の防止に関する国際法を遵守する必要があります。加えて、環境保護、輸出入、税金及び為替に関する地域固有の法令及び規制を遵守する必要があります。

当社グループは、環境保全活動及び物流サプライチェーンの安全・保安対策の重要性を認識しつつ、グローバルに事業を展開・拡大しています。例えば、バラスト水管理のための処置装置の搭載、藻、貝類、蛾等の船体付着物の移動防止に関する規制への対応、燃費節減によるCO2排出量削減、低硫黄燃料使用によるSOx排出量削減、NOx排出低減のため電子制御エンジン導入などの環境保全対策を実施しています。

今後、地球温暖化や大気汚染の防止、生物多様性の保全など環境保全、安全・保安対策に対する規制の強化及び社会の期待の高まりなどにより、これらに関連する対策費用が増加した場合、当社グループの業績及び財務状況が影響を受ける可能性があります。また、特定の地域における法令又は規制を遵守することが困難となった場合には、当該地域における当社グループの事業運営が制限され、当社グループの業績が影響を受ける可能性があります。

(9)航空運送事業に係る影響について

当社グループは、ボーイング社に対して新型の航空機であるボーイング747-8F型機14機を発注しており、平成25年度までに5機受領、残り9機は平成26年度以降の引き渡し予定となっています。しかしながら、納期が遅れる可能性があり、それにより当社グループに損失が発生する可能性があります。また、航空貨物市場が低迷している場合には、かかる航空機が使用可能になったとしても、その全てを活用することができなくなる可能性があり、その場合、航空機の運航休止、リース又は売却を行わなければならなくなることにより損失を被る可能性があります。

加えて、当社グループの航空運送事業は、海運業と同様の下記のようなリスクにもさらされており、これらの要因が当社グループの業績及び財務状況に影響を及ぼす可能性があります。

・飛行機事故

・環境規制及びその他の規制の進展

・競争の激化及び需要の低迷による航空運賃の下落

・航空燃料油価格の変動

・通貨変動

・保険による補償範囲の不足

・法規制及び当局より付与される発着枠

・ITシステムの不具合

・固定費用の硬直化

・テロ、政情不安及び自然災害

(10)取引先との関係に係る影響について

当社グループのドライバルカー部門及びタンカー部門においては、特に大型の船舶について、取引先との長期契約に重点を置いています。かかる長期契約には、決定された運賃、使用船腹量及び費用調整条項が定められ、市場環境の変化による影響を安定化させるのに役立っています。しかしながら、当社グループが長期契約を結んでいる一部の取引先の経営状態等が悪化し、取引先が契約条項の全部又は一部の履行を継続できなくなる可能性があります。一方当社グループは、かかる長期契約上の義務を履行するにあたって、第三者からの傭船によって船舶を調達する場合があります。傭船先の一部が、傭船期間終了前に当社グループとの契約を履行できなくなる可能性があり、これによって他の船舶を調達するための損失が発生する可能性もあります。今後このような事態が生じた場合、当社グループの事業、業績及び財務状況が影響を受ける可能性があります。また、長期契約は市況の変動による影響を軽減できる反面、市況の上昇局面においても直ちに高い運賃を請求できなくなる場合があります。

当社グループの重要な取引先には、日本の主要な自動車メーカー、製紙会社、電機メーカー、製鉄会社、公共事業会社及び米国を拠点とする小売業者等が含まれています。仮に、重要な取引先との間の取引規模が縮小したり、重要な取引先を失うようなことがあれば、当社グループの財務状況が影響を受ける可能性があります。

(11)事業再編等による影響について

当社グループは、必要に応じ事業再編等を実施しています。今後とも事業再編等を実施した場合、当社グループの業績及び財務状況が影響を受ける可能性があります。

(12)中期経営計画について

当社グループは、平成26年3月に5ヵ年の新たな中期経営計画“More Than Shipping 2018 ~Stage 2 きらり技術力~”を策定しました。しかし、かかる中期経営計画は、様々な要因により影響を受ける可能性があり、必ずしも達成できる保証はありません。

(13)投資計画に係る影響について

当社グループは、船隊や航空機の整備等に係る投資を計画していますが、今後の市況及び公的規制等の動向によって、これらが計画どおりに進捗しない場合、当社グループの業績及び財務状況が影響を受ける可能性があります。

当社グループは、新造船のための設備投資に相当程度の金額を投じています。大型の造船計画に伴う遅延の可能性や、造船所における労働争議、造船所の経営難など造船所自体に関わる要因によっても左右されます。新造船が納入される時点でもなお貨物輸送への需要が低迷している場合、又は需要が増加した場合において予定されていた船舶の納入が遅れた場合には、当社グループの事業、業績及び財務状況が影響を受ける可能性があります。

(14)金利動向による影響について

当社グループは、船舶や航空機、輸送関連施設等の取得に係る設備投資需要や事業活動に係る運転資金需要に対し、内部資金を充当する他、外部から資金を調達しています。これらの外部資金については、現在、変動金利で調達する部分もあり、金利環境を勘案の上、金利固定化等により、金利変動による影響の軽減に努めていますが、将来の金利変動によっては、当社グループの業績及び財務状況が影響を受ける可能性があります。また、将来の資金調達コストが金利変動により、影響を受ける可能性があります。

(15)船舶等の売却等における影響について

当社グループは、海運市況の需給関係により、又は船舶及び航空機の新技術開発・導入に起因する陳腐化ないし安全規制・諸規則の変更等による物理的使用制限等により、当社グループが保有する船舶や航空機を売却する場合、又は当社グループが傭船する船舶の傭船契約解約を実施する場合があります。その結果、当社グループの業績及び財務状況が影響を受ける可能性があります。

通常、当社グループは減価償却済みの船舶又は航空機を売却します。しかしながら、当社グループに有利な条件でこれらを売却できる保証はなく、またそもそも売却できない可能性もあります。景気が低迷し、船舶及び航空機の市場価格が下落しているときに、古い船舶及び航空機を売却する必要性が高まる可能性もあります。減価償却が完了していない船舶又は航空機を簿価より低い価格で売却しなければならない場合もあり、その場合売却損を被る可能性もあります。また、現在の市場低迷が回復せず、又は更に悪化した場合、船舶、航空機その他の資産について評価損を被る可能性があります。

(16)投資有価証券における評価損による影響について

当社グループは、有価証券の評価基準及び評価方法として、投資有価証券のうち時価のあるものについては決算日前1ヶ月の市場価格の平均等に基づく時価法を採用しています。その結果、株式市況の変動等が当社グループの業績及び財務状況に影響を及ぼす可能性があります。

(17)退職給付制度による影響について

当社グループは、確定給付型の制度として、確定給付企業年金制度、厚生年金基金制度及び退職一時金制度を設けています。年金制度の変更、年金資産運用の状況及び退職給付会計において設定される前提条件の変更等が当社グループの業績及び財務状況に影響を及ぼす可能性があります。

(18)繰延税金資産の回収可能性の評価における影響について

当社グループは、将来の課税所得の見積りに基づいて、繰延税金資産の回収可能性を評価していますので、その見積額が減少し繰延税金資産の一部又は全部を将来実現できないと判断した場合、あるいは税率変動等を含む各国税制の変更等があった場合、その判断を行った期間に繰延税金資産を減額し、税金費用を計上することになります。

その結果、当社グループの業績及び財務状況が影響を受ける可能性があります。

(19)訴訟その他の法定手続の発生について

当社グループの主たる事業である海上輸送及び総合物流事業、客船事業、航空運送事業などの事業活動において、各種の訴訟や規制当局による調査及び処分に関するリスクを有しています。以下の事例も含め、訴訟等の内容及び結果によっては、当社グループの業績及び財務状況が影響を受ける可能性があります。

日本貨物航空㈱は米国において、価格カルテルによって生じた損害を賠償するよう、請求金額を特定しないまま損害賠償請求訴訟(集団訴訟)を提起されていますが、現時点でその結果を合理的に予測することは困難であるため、引当金を計上していません。

郵船ロジスティクス㈱及び同社連結子会社1社は、国際航空貨物利用運送サービスに係る米国反トラスト法違反に関連して、米国において国際利用運送業者60社超とともに請求金額を特定しないまま損害賠償請求訴訟(集団訴訟)を提起されていますが、現時点でその結果を合理的に予測することは困難であるため、引当金を計上していません。

郵船ロジスティクス㈱及び同社連結子会社1社は、シンガポール競争委員会より日本発シンガポール向け国際航空貨物利用運送サービスに係る競争法違反の嫌疑に関する調査を受けており、平成26年4月1日に同嫌疑に関する暫定的な見解を示す通知を受けていますが、現時点でその結果を合理的に予測することは困難です。

当社及び連結子会社1社は、平成24年9月より自動車等の貨物輸送に関して独占禁止法違反の疑いがあるとして、日米の当局よりそれぞれ調査を受け、欧州当局から質問状を受領し、これらの調査に全面的に協力しています。当社は、このうち日本の公正取引委員会から平成26年3月18日に排除措置命令及び課徴金納付命令(13,101百万円)を受けました。他方、現時点では日本以外における米欧の当局による調査の結果を合理的に予測することは困難です。

また、当社及び一部の子会社は、完成自動車車両等の海上輸送について、主要自動車船社と共同して運賃を設定したとして、請求金額を特定しないまま損害賠償及び差し止め等を求める集団民事訴訟を、米国その他の地域にて提起されていますが、現時点ではこれらの訴訟の結果を合理的に予測することは困難です。

なお、上記は当社グループが事業を継続する上で、予想される主なリスクを具体的に例示したものであり、これらに限定されるものではありません。

5【経営上の重要な契約等】

該当事項はありません。

6【研究開発活動】

当社グループは、革新的な環境技術の開発に取り組んでいます。完全子会社である㈱MTIとともに、環境負荷を低減する省エネ船の開発を継続実施しています。特に空気潤滑システムに関しては、搭載船の実航海における実証実験を継続して行っています。

また一方で、効率運航を実現する技術開発にも注力しています。コンテナ船部門において、気象・海象データ、本船データ、航海計画等の情報を陸上と船舶の間でリアルタイムに共有し、最適経済運航を目指す「IBISプロジェクト」を、その他の船種においても減速運航を支える「IBIS TWOプロジェクト」を技術開発・支援面からフルサポートしています。

なお、当連結会計年度の研究開発費の総額は715百万円であり、主に研究開発を行っている㈱MTI(その他の事業)において計上しています。

7【財政状態、経営成績及びキャッシュ・フローの状況の分析】

当社グループの財政状態及び経営成績の分析・検討の内容は以下のとおりです。

なお、文中における将来に関する事項は、当連結会計年度末現在において当社グループが判断したものです。

(1)重要な会計方針及び見積り

当社グループの連結財務諸表は、わが国において一般に公正妥当と認められる企業会計基準に準拠して作成されています。その作成にあたっては経営者による会計方針の選択・適用、資産・負債及び収益・費用の報告金額及び開示に影響を与える見積りが必要となります。経営者は、これらの見積りについて過去の実績等を勘案して合理的に判断していますが、実際の結果は、これらの見積りと異なる場合があります。

当社は、特に以下の重要な会計方針が、当社の連結財務諸表の作成における重要な見積りの判断に影響を及ぼすと考えています。

① 収益の認識

当社グループの海運業収益は、コンテナ船に関しては複合輸送進行基準、それ以外は主として航海完了基準によっています。海運業以外の事業に関しては、役務が提供された時点で収益を認識することを基本とした合理的な基準を採用しています。

② 貸倒引当金

当社グループは、売上債権等の貸倒損失に備えて回収不能となる見積額を貸倒引当金として計上しています。将来、債務者の財政状況の悪化等の事情によってその支払能力が低下した場合には、引当金の追加計上又は貸倒損失が発生する可能性があります。

③ 投資の評価について

当社グループは、金融機関や取引先等の株式を保有しています。これらの株式は、市場価格が存在する株式等に関して原則として市場価格にて評価を行い、市場価格の存在しない株式等に関しては投資先の財政状態等を勘案し、価値の下落が一時的でないと判断する場合には減損処理を行います。

④ 減価償却資産の償却

当社グループは、有形及び無形の減価償却資産を保有しています。これらの減価償却資産は、合理的と判断される償却方法及び償却期間で償却されていますが、実際の資産価値の減価は会計上の減価償却による貸借対照表価額の減少とは異なる場合があります。

⑤ 退職給付

従業員の退職給付債務及び費用は、数理計算上で設定される前提条件に基づいて算出されています。これらの前提条件には、割引率、昇給率、退職率及び年金資産の長期期待運用収益率等が含まれます。当社グループは毎年数理計算の基礎となる前提条件を見直しており、必要に応じて、その時々の市場環境等をもとに調整を行っています。実際の結果が前提条件と異なる場合、又は前提条件が変更された場合、退職給付債務及び費用に影響を及ぼす可能性があります。

⑥ 繰延税金資産

当社グループは、繰延税金資産の回収可能性を評価するに際して、将来の課税所得を合理的に見積っています。繰延税金資産の回収可能性は将来の課税所得の見積りに依存しますので、その見積額が減少し繰延税金資産の一部又は全部を将来実現できないと判断した場合、あるいは税率変動等を含む各国税制の変更等があった場合、その判断を行った期間に繰延税金資産が減額され税金費用が計上されます。

(2)経営成績の分析

「第2 事業の状況 1.業績等の概要 (1)業績」をご参照ください。

(3)財政状態の分析

当連結会計年度末の総資産は前連結会計年度末に比べて1,210億円増加し、2兆5,512億円となりました。負債合計額は、前連結会計年度末に比べ 451億円増加し 1兆7,773億円となりました。これは、主に支払手形及び営業未払金が増加したことによります。純資産の部では、利益剰余金が266億円増加し、株主資本とその他の包括利益累計額の合計である自己資本が7,202億円となり、これに少数株主持分536億円を加えた純資産の合計は、7,738億円となりました。これらにより、有利子負債自己資本比率(D/Eレシオ)は1.72となりました。なお、D/Eレシオ算定上の有利子負債は連結貸借対照表に計上されている負債のうち、借入金、社債及びリース債務を対象としています。

(4)資本の財源及び資金の流動性についての分析

① キャッシュ・フローの状況

「第2 事業の状況 1.業績等の概要 (2)キャッシュ・フローの状況」をご参照ください。

② 資金需要

当社グループの運転資金需要のうち主なものは、当社グループの定期船事業や不定期専用船事業運営に関する海運業費用です。この中には貨物費・燃料費・港費等の運航費、船員費・船舶修繕費等の船費及び借船料などが含まれます。このほか物流事業や航空運送事業等の運営に関する労務費等の役務原価、各事業についての人件費・情報処理費用・その他物件費等の一般管理費があります。一方、設備資金需要としては船舶・航空機投資や物流設備・ターミナル設備等への投資があります。当連結会計年度中に2,482億円の設備投資を行っています。

③ 財務政策

当社グループの事業活動の維持拡大に必要な資金については、財務の健全性を損なうことなく、また、過度に特定の市場リスクに晒されることなく安定的に確保するために、金融機関からの借入や社債、コマーシャル・ペーパーの発行による調達を行うこととしているほか、船舶・航空機に関してはリース等を活用しています。

当社グループの主要な設備である船舶投資については、営業活動によって個々の船舶が将来収受する運賃もしくは貸船料収入の通貨や期間にあわせた長期の借入のほか、社債発行により調達した資金や内部留保した資金も投入しています。このほか物流・ターミナル施設等設備投資についても同様に将来のキャッシュ・フローにあわせた安定的な資金等を投入しています。運転資金については、主に期間が1年以内の短期借入並びにコマーシャル・ペーパーの発行により調達することとしていますが、一部長期の借入によっても調達しています。平成26年3月31日現在の長期借入金の残高は8,759億円で、通貨は円のみならず米ドル、ユーロ等の外貨建借入金を含んでおり、金利は変動及び固定です。また、資本市場から調達した社債の残高は、平成26年3月31日現在2,354億円となっています。

当社グループは、資金の流動性確保に努めており、平成26年3月31日現在1,000億円のコマーシャル・ペーパー発行枠に加え、シンジケーション方式等による金融機関からの円建て及び米ドル建てコミットメントライン(借入枠)を有しているほか、キャッシュマネージメントシステム等を活用しグループ内金融による資金効率向上にも取組んでいます。

なお、当社は国内2社、海外1社の格付機関から格付を取得しています。平成26年6月24日現在の負債格付は、日本格付研究所(JCR):「A+」、格付投資情報センター(R&I):「A-」、ムーディーズ・インベスターズ・サービス:「Baa2」となっています。