第2【事業の状況】

1【経営方針、経営環境及び対処すべき課題等】

以下の記載の将来に関する事項は、当連結会計年度の末日現在において判断したものです。

野村グループでは、社会からの信頼および株主・お客様をはじめとしたステークホルダーの満足度の向上を通じて、企業価値を高めることを経営目標として掲げております。「アジアに立脚したグローバル金融サービス・グループ」として国内外のお客様に付加価値の高いソリューションを提供するとともに、当グループに課せられた社会的使命を踏まえて経済の成長や社会の発展に貢献してまいります。企業価値の向上にあたっては、さまざまな環境変化に柔軟に対応し、安定的な利益成長を達成するための経営指標として、1株当たり当期純利益(EPS)を重視し、その持続的な改善を図るものとしております。

経営目標の達成に向けた最重点課題として、全地域、全部門における黒字化に取り組んでおります。「Vision C&C」のスローガンのもと、引き続き、国内におけるビジネスモデルの変革と海外における収益性のさらなる改善への取組みを継続することにより、厳しい環境下でも持続的に成長できる事業基盤の構築を目指してまいります。

また、適正な財務基盤を維持しつつ、資本効率の改善等を通じた経営資源の有効活用を図るため、変化の著しい国際政治情勢等の把握に努めるとともに、各種国際金融規制やさまざまなデジタライゼーションの進展等を含むグローバルな事業環境の変化に柔軟かつ確実に対応してまいります。

各部門の課題、取組みは以下のとおりです。

[営業部門]

営業部門においては、「すべてはお客様のために」という基本観のもと、お客様の多様化する要望や意向にお応えすることで、多くの人々に必要とされる金融機関を目指し、コンサルティング営業に取り組んでいます。今後は、進行する少子高齢化社会に向けて、高齢者層のお客様に対してはご家族様へのフォローも行うとともに、資産形成層のお客様に対する取組みをさらに推し進めていく必要があります。また、対面によるコンサルティング営業に加えて、支店セミナー、インターネット、コールセンターなどを通じ、投資一任等の付加価値の高いサービスを幅広く提供することで、お客様からの信頼獲得に努めてまいります。

[アセット・マネジメント部門]

投資信託ビジネスにおいては、投資家の幅広い投資ニーズに応える多様な投資機会を、投資顧問ビジネスにおいては、国内外の投資家へ付加価値の高い運用サービスを提供することにより、顧客基盤の拡大と運用資産の増加を図ってまいります。アジアに本拠を持ち、幅広い商品・サービスの提供力を有する特色ある運用会社として、運用パフォーマンスの向上に努めるだけでなく、多様化するお客様のニーズに応えることで、世界の投資家から高く信頼される存在を目指してまいります。

[ホールセール部門]

ホールセール部門においては、お客様のニーズのさらなる高度化に加え、テクノロジーの発展によるマーケットの変化が我々の伝統的なビジネスの形へも影響を及ぼす可能性があります。マーケットの変化に対応するとともに、引き続きお客様へ高度な付加価値を提供し続けるためにグローバル・マーケッツ、インベストメント・バンキング間のみならず他部門との国内外連携を強化し、お客様の求めるサービス・商品を提供してまいります。

グローバル・マーケッツでは、野村グループのトレーディング力、リサーチ力や販売力などを活用して、付加価値と競争力の高い商品やソリューションをお客様に提供することに取り組んでおります。また、さまざまな商品や市場において、継続的に流動性を提供することに尽力し、業界最高水準の市場アクセスや執行サービスの提供に努めております。さらに、テクノロジーの進化にともなう、デジタルトランスフォーメーションを推し進めていきます。

一方、インベストメント・バンキングでは、直近では地政学的なリスク材料が浮上しているものの、お客様のビジネス活動のグローバル化が引き続き進んでおり、クロスボーダーM&Aの体制を一層強化するとともに、国内外の市場での資金調達をサポートしてまいります。また、M&Aや資金調達に付随する金利・為替ビジネスなどのソリューション・ビジネスの提供に努めてまいります。

[マーチャント・バンキング部門]

マーチャント・バンキング部門においては、事業再編・事業再生・事業承継・MBO等の案件において主にエクイティ等の新たなソリューションを提供してまいります。これまでも野村グループでは、営業部門ではコンサルティング・ビジネスの深化に、ホールセール部門ではインベストメント・バンキングとグローバル・マーケッツ双方の強みを生かしたソリューション・ビジネスに取り組んでまいりました。マーチャント・バンキング部門では、お客様からのさらに幅広いソリューションへの期待に応えるため、リスク管理を適切に行いながら、投資先の企業価値向上支援に注力し、プライベート・エクイティ市場の拡大にも貢献してまいります。

[リスクマネジメント、コンプライアンスなど]

野村グループでは、経営理念、戦略的目標および事業計画の達成のために許容するリスクの内容をリスク・アペタイトとして定めています。その上で、事業戦略に合致し、適切な経営判断に資するリスク管理体制を継続的に拡充していくことにより、財務の健全性確保および企業価値の向上に努めてまいります。

コンプライアンスについては、野村グループがビジネスを展開している各国の法令および規則を遵守するための管理態勢の改善に向け、引き続き注力してまいります。加えて、単に法令および規則の遵守にとどまらず、野村グループに対する社会およびお客様からの信頼に応え、金融・資本市場の一層の発展に資するべく、役職員全員がより高い倫理観を持って業務に取り組めるよう社内の制度やルールの見直しを継続的に実施し、実効性をさらに高めてまいります。

なお、野村グループでは、2015年より「野村『創業理念と企業倫理』の日」を定め、毎年この日にすべての役員および社員が過去の不祥事からの教訓を再認識し、各種施策を通じて再発防止と社会からの信頼の獲得および維持に向けて決意を新たにすることとしております。こうした取組みを通じて、健全な企業風土の醸成に努めるとともに、役員および社員一人ひとりが、資本市場に携わるプロフェッショナルとしての職業倫理観を持ち、顧客への情報伝達や取引推奨における不正防止はもとより、内部管理態勢の一層の強化および充実に取り組んでまいります。

以上の取組みにより、野村グループ全体の収益力を強化し、経営目標の達成と企業価値の極大化を図ってまいります。4部門および地域間の連携を推し進め、アジアに立脚したグローバル金融サービス・グループとして、金融・資本市場の安定とさらなる拡大および発展に尽力してまいります。

2【事業等のリスク】

投資判断をされる前に以下に述べるリスクについて十分にご検討ください。以下に述べるリスクのいずれかが実際に生じた場合、野村のビジネスや財政状態、経営成績およびキャッシュ・フローの状況に影響を及ぼす可能性があります。その場合、野村の株式の市場価格が下落し、投資家の皆さまが投資額の全部または一部を失う可能性があります。また、以下に述べられたリスク以外にも、現時点では確認できていない追加的なリスクや現在は重要でないと考えられているリスクも野村に影響を与え、皆さまの投資に影響を与える可能性があります。本項においては、将来に関する事項が含まれておりますが、当該事項は、別段の記載のない限り、本有価証券報告書提出日(2018年6月25日)現在において判断したものです。

野村のビジネスは日本経済および世界経済の情勢および金融市場の動向により重大な影響を受ける可能性があります

野村のビジネスや収益は、日本経済および世界経済の情勢ならびに金融市場の動向により影響を受ける可能性があります。また、各国の経済情勢や金融市場の動向は、経済的要因だけではなく、戦争、テロ行為、経済・政治制裁、世界的流行病、地政学的リスクの見通しまたは実際に発生した地政学的イベント、あるいは自然災害などによっても影響を受ける可能性があります。仮に、このような事象が生じた場合、金融市場や経済の低迷が長期化し、野村のビジネスに影響が及ぶとともに、大きな損失が発生する可能性があります。さらに、日本が直面する人口高齢化や人口減少の長期的傾向等の人口統計の不利な傾向は、野村の事業分野、特にリテールビジネスの分野において、需要を継続的に圧迫する可能性があります。また、金融市場や経済の低迷が長期化しない場合でも、市場のボラティリティの変化など、環境の変化が野村のビジネス、財政状態または経営成績に影響を与える可能性があります。

なお、野村のビジネス・業務運営に影響を与える金融市場や経済情勢に関するリスクには以下のものが含まれます。

野村がビジネスを行う国・地域における政府・金融当局による政策の変更が、野村のビジネス、財政状態または経営成績に影響を与える可能性があります

野村は、国内外の拠点網を通じて、グローバルにビジネスを展開しています。したがって、野村がビジネスを行う国・地域において、政府・金融当局が財政および金融その他の政策を変更した場合、野村のビジネス、財政状態または経営成績に影響を与える可能性があります。例えば、英国が欧州連合から離脱した場合、野村はロンドンに欧州地域の中核拠点を置いているため、ビジネス運営に影響が及ぶ可能性に加え、業務体制の見直し等により追加的な費用が発生する可能性があります。また、日本を含む多くの主要各国の中央銀行は、金融緩和政策(マイナス金利政策の導入等)を近年実施してきた一方で、米国は量的緩和の解除および利上げの方向性を示しており、今後の各国の金融政策が変更され、それにともなう金利や利回りの変動等が進んだ場合、顧客向け運用商品の提供やトレーディング活動または投資活動等に影響を及ぼす可能性があります。

野村の仲介手数料やアセット・マネジメント業務からの収入が減少する可能性があります

金融市場や経済情勢が低迷すると、野村が顧客のために仲介する証券取引の取扱高が減少するため、仲介業務にかかる収入が減少する可能性があります。また、アセット・マネジメント業務については、多くの場合、野村は顧客のポートフォリオを管理することで手数料を得ており、その手数料額はポートフォリオの価値に基づいています。したがって、市場の低迷によって、顧客のポートフォリオの価値が下がり、解約等の増加や新規投資の減少が生じることによって、野村がアセット・マネジメント業務から得ている収入も減少する可能性があります。また、顧客の資産運用の趣向が変化し、預金などの安定運用や、相対的に低手数料率であるパッシブファンドなどへシフトすることで、これらの収入は減少する可能性があります。

野村の投資銀行業務からの収入が減少する可能性があります

金融市場や経済情勢の変動によって、野村の行う引受業務や財務アドバイザリー業務などの投資銀行業務における案件の数や規模が変化する可能性があります。これらの業務の手数料をはじめとして、投資銀行業務からの収入は、野村が取り扱う案件の数や規模により直接影響を受けるため、野村の投資銀行業務および当該業務における顧客等に好ましくない形で経済または市場が変動した場合には、これらの収入が減少する可能性があります。

野村の電子取引業務からの収入が減少する可能性があります

電子取引システムは、野村のビジネスにとって、少ないリソースで効率的に迅速な取引を執行するために必要不可欠なシステムです。これらのシステムを利用することにより、取引所またはその他の電子取引市場を介して効率的な執行プラットフォームおよびオンライン・コンテンツやツールを顧客に提供することが可能となります。取引手数料やスプレッド等を含むこれらの電子取引業務からの収入は、野村が取り扱う案件の数や規模により直接影響を受けるため、金融市場や経済情勢が変動した結果、顧客の取引頻度の低下または取引額の低下が生じた場合にはこれらの収入が減少する可能性があります。また、さまざまなキャピタルマーケット商品における電子取引の利用が増加しており、野村の電子取引業務の競争が激化することで、取引手数料やスプレッドに対する低下圧力が高まっております。電子取引により取引量は今後増加する可能性がありますが、取引手数料の低下を補填するほど十分でない場合は、野村の収入が減少する可能性があります。野村は今後も効率的な取引プラットフォームの提供に関する技術開発投資を続けていく予定ですが、電子取引の手数料の値下げ圧力が高まった場合には、当該投資から生み出される収益を最大限に確保できない可能性があります。

トレーディングや投資活動から大きな損失を被る可能性があります

野村は自己売買および顧客取引のために、債券市場や株式市場等で大きなトレーディング・ポジションと投資ポジションを保有しております。野村のポジションはさまざまな種類の資産によって構成されており、その中には株式、金利、通貨、クレジットなどのデリバティブ取引、さらに貸付債権、リバース・レポおよび不動産も含まれます。これらの資産が取引される市場の変動は、当該資産の価値に影響を与える場合があります。野村が資産を保有している場合(すなわちロング・ポジション)、これらの資産の価格が下落すると、野村が損失を被る可能性があります。また、野村が資産を保有せずに売却した場合(すなわちショート・ポジション)、それらの資産の価格が上昇すると、潜在的には重大な損失に晒される可能性があります。そのため、野村はさまざまなヘッジ手法を用いてポジションリスクの軽減に努めていますが、それでも資産の価格変動により、また、金融市場や経済情勢が急激に変化するような場合には、金融システム全体に過度のストレスがかかり、市場が野村の予測していない動きをすることにより、野村は損失を被る可能性があります。

野村のビジネスは市場のボラティリティ水準の変化の影響を既に受けているか、または、将来、受ける可能性があります。野村のトレーディングビジネスの一部であるトレーディングや裁定取引の機会は市場のボラティリティの変化により作り出されます。したがって、ボラティリティが低下した場合、取引機会が減少し、これらのビジネスの結果に影響を与える可能性があります。一方、ボラティリティが上昇した場合は、トレーディング量やスプレッドを増加させることがありますが、これによりバリュー・アット・リスク(VaR)で計測されるリスク量が上昇し、野村はマーケットメイキングや自己勘定投資にともなって高いリスクに晒され、またはVaRの増加を避けるためにこれらのビジネスのポジションまたは取引量を減らすことがあります。

さらに野村は、資本市場における取引を円滑に進めるために、引受業務やトレーディング業務にともない比較的大きなポジションを保有することがあります。また、野村が投資商品の開発を目的としてパイロット・ファンドを設定してポジションを保有し、投資商品の設定・維持を目的としてシード・マネーに出資を行うことがあります。野村は市場価格の変動によりこれらのポジションから大きな損失を被る可能性があります。

加えて、野村が担保を提供する取引においては、担保資産の価値の大幅な下落や、野村の格付の低下をはじめとした信用力の低下が発生した場合は、追加担保を必要とするなど取引コストの上昇および収益性の低下を招く可能性があります。一方、担保の提供を受ける取引においては、資産価値の下落が顧客取引の減少につながり、それにともなう収益性の低下を招く可能性があります。2018年3月31日現在、1ノッチないし2ノッチの格下げがあり、それ以外の変化はなかったと想定した場合、当社が、デリバティブ契約に関連して、追加担保提供を求められる見積もり合計額は、それぞれ約48億円と約306億円です。

証券やその他の資産に大口かつ集中的なポジションを保有することによって、野村は大きな損失を被る可能性があります

マーケット・メイク、ブロックトレード、引受業務、証券化商品の組成、第三者割当による新株予約権付社債等の買い取り業務、または、顧客ニーズに対応した各種ソリューション・ビジネス等においては、特定の資産を大口かつ集中的に保有することがあり、大きな損失を被る可能性があります。野村は多額の資金をこれらのビジネスに投じており、その結果、しばしば特定の発行者または特定の業界、国もしくは地域の発行者が発行する証券または資産に大口のポジションを保有することがあります。野村は、一般に、商業銀行、ブローカー・ディーラー、清算機関、取引所および投資会社といった金融サービス業に携わる発行者に対するエクスポージャーが大きくなる傾向があります。また、顧客や取引先とのビジネスにより、特定の国や地域の発行者が発行する証券を保有する場合があります。加えて、住宅および商業用不動産ローン担保証券などの資産担保証券についても、市場価格が変動すると、野村は大きな損失を被る可能性があります。

市場低迷の長期化や市場参加者の減少が流動性を低下させ、大きな損失が生じる可能性があります

市場低迷が長期化すると、野村の業務に関連する市場において取引量が減少し、流動性が低下します。また、規制強化を背景とする金融機関の市場関連業務の縮小も市場の流動性に影響を与えます。この結果、市場において、野村は、自己の保有する資産を売却またはヘッジすることが困難になるほか、当該資産の市場価格が形成されず、自己の保有する資産の時価を認識できない可能性があります。特に店頭デリバティブ等においてはポジションのすべてを適切に解消し、またはヘッジすることができない場合に大きな損失を被る可能性があります。さらに、市場の流動性が低下し、自己の保有するポジションの市場価格が形成されない場合、予期しない損失を生じることがあります。

ヘッジ戦略により損失を回避できない場合があります

野村はさまざまな方法や戦略を用い、多様な種類のリスクに対するエクスポージャーをヘッジしています。ヘッジ戦略が効果的に機能しない場合、野村は損失を被る可能性があります。野村のヘッジ戦略の多くは過去の取引パターンや相関性に根拠を置いています。例えば、ある資産を保有する場合は、それまでその資産の価値の変化を相殺する方向に価格が動いていた資産を保有することでヘッジを行っています。しかし野村は、さまざまな市場環境においてあらゆる種類のリスクに晒されており、過去の金融危機の際に見られたように、過去の取引パターンや相関性が維持されず、これらのヘッジ戦略が必ずしも十分に効果を発揮しない可能性があります。

野村のリスク管理方針や手続きが市場リスクの管理において十分に効果を発揮しない場合があります

リスクの特定、モニターおよび管理を行うための野村の方針や手続きが十分な効果を発揮しない場合があります。例えば、野村のリスク管理方法の一部は過去の金融市場におけるデータの動きに基づいて設計、構築されていますが、将来の金融市場における個々のデータの振る舞いは、過去に観察されたものと同じであるとは限りません。その結果、将来のリスク・エクスポージャーが想定を超えて、大きな損失を被る可能性があります。また、野村が使用しているリスク管理方法は、市場、顧客等に関する公表情報または野村が入手可能な情報の評価をよりどころとしています。これらの情報が正確、完全、最新なものではなく、あるいは正しく評価されていない場合には、野村は、リスクを適切に評価できず、大きな損失を被る可能性があります。加えて、市場の変動などにより野村の評価モデルが市場と整合しなくなり、適正な評価やリスク管理が行えなくなる可能性があります。

市場リスクによって、その他のリスクが増加する可能性があります

前述の野村のビジネスに影響を与えうる可能性に加え、市場リスクがその他のリスクを増幅させる可能性があります。例えば、金融工学や金融イノベーションを用いて開発された金融商品に内在する諸リスクは市場リスクによって増幅されることがあります。

また、野村が市場リスクによりトレーディングで大きな損失を被った場合、野村の流動性ニーズが急激に高まる可能性があり、一方で、野村の信用リスクが市場で警戒され、資金の調達が困難になる可能性があります。

さらに、市場環境が悪化している場合に、野村の顧客や取引相手が大きな損失を被り、その財政状態が悪化した場合には、これらの顧客や取引相手に対する信用リスクのエクスポージャーが増加する可能性があります。

連結財務諸表に計上されているのれんおよび有形・無形資産にかかる減損が認識される可能性があります

野村は、事業の拡大等のため、企業の株式などを取得し、または企業グループの一部の事業を承継しており、野村が適切と判断した場合にはこれらを継続して行う見込みです。このような取得や承継は、米国会計原則に基づき、野村の連結財務諸表において、企業結合として認識され、取得価額は資産と負債に配分され、差額はのれんとしています。また、その他にも有形・無形資産を所有しております。

これらの企業結合などにより認識されたのれんおよび有形・無形資産に対して減損損失やその後の取引にともなう損益が認識される可能性があります。その場合、野村の経営成績および財政状態に影響を与える可能性があります。

資金流動性リスクの顕在化によって野村の資金調達能力が損なわれ、野村の財政状態が悪化する可能性があります

資金流動性、すなわち必要な資金の確保は、野村のビジネスにとって極めて重要です。野村では、資金流動性リスクを野村グループの信用力の低下または市場環境の悪化により必要な資金の確保が困難になる、または通常より著しく高い金利での資金調達を余儀なくされることにより損失を被るリスクと定義しております。即時に利用できるキャッシュ・ポジションを確保しておくことに加え、野村は、レポ取引や有価証券貸借取引、長期借入金の利用や長期社債の発行、コマーシャル・ペーパーのような短期資金調達先の分散、流動性の高いポートフォリオの構築などの方法によって十分な資金流動性の確保に努めています。しかし、野村は一定の環境の下で資金流動性の低下に晒されるリスクを負っています。

その内容は以下のとおりです。

野村が無担保あるいは有担保での資金調達ができなくなる場合があります

野村は、借り換えも含めた日常の資金調達において、短期金融市場や債券発行市場での債券発行、銀行からの借入といった無担保資金調達を継続的に行っています。また、トレーディング業務のための資金調達活動として、レポ取引や有価証券貸借取引といった有担保資金調達を行っています。これらの資金調達ができない場合、あるいは通常よりも著しく高い金利での資金調達を余儀なくされる場合、野村の資金流動性は大きく損なわれる可能性があります。例えば、野村の短期または中長期の財政状態に対する評価を理由に、資金の出し手が資金提供を拒絶する可能性があるのは、次のような場合です。

・多額のトレーディング損失

・市場の低迷にともなう野村の営業活動水準の低下

・規制当局による行政処分

・信用格付けの低下

上記に加え、資金の出し手側の貸付余力の低下、金融市場やクレジット市場における混乱、投資銀行業や証券ブローカレッジ業、その他広く金融サービス業全般に対する否定的な見通し、日本の国家財政の健全性に対する市場の否定的な見方など、野村に固有でない要因によって、野村の資金調達が困難になることもあります。

野村が資産を売却できなくなる可能性があります

野村が資金を調達できない、もしくは資金流動性残高が大幅に減少するなどの場合、野村は期限が到来する債務を履行するために資産を売却するなどの手段を講じなければなりません。市場環境が不安定で不透明な場合には、市場全体の流動性が低下している可能性があります。このような場合、野村は資産を売却することができなくなる可能性や資産を低い価格で売却しなければならなくなる可能性があり、結果的に野村の経営成績や財政状態に影響を与える場合があります。また、他の市場参加者が同種の資産を同時期に市場で売却しようとしている場合には、野村の資産売却に影響を及ぼすことがあります。

信用格付の低下により、野村の資金調達能力が損なわれる可能性があります

野村の資金調達は、信用格付に大きく左右されます。格付機関は野村の格付けの引下げや取消しを行い、または格下げの可能性ありとして「クレジット・ウォッチ」に掲載することがあります。将来格下げがあった場合、野村の資金調達コストが上昇する可能性や、資金調達自体が制約される可能性があります。その結果、野村の経営成績や財政状態に影響を与える可能性があります。

さらに、日本の国家財政の健全性に対する市場の否定的な見方といった、野村に固有でない要因によっても、野村の資金調達が困難になることもあります。

市場リスクや資金流動性リスクだけではなく、イベント・リスクも野村のトレーディング資産や投資資産に損失を生じさせる可能性があります

イベント・リスクとは、事前に予測不能な出来事(例えば、自然災害、人災、流行病、テロ行為、武力紛争、政情不安、その他野村のビジネスや取引相手等に影響を与える出来事)によりマーケットに急激な変動がもたらされた場合に発生する潜在的な損失をいいます。これらには、2011年3月の東日本大震災や、2011年に顕在化した米国や欧州諸国における財政問題、2015年11月のパリ同時多発テロ、2017年の北朝鮮による核実験実施等にともなう朝鮮半島情勢の緊張の高まりなどの社会的に重大な事象のほか、より個別具体的に野村のトレーディング資産や投資資産に損失を生じさせるおそれのある、次のような出来事が含まれます。

・主要格付機関による、野村のトレーディング資産や投資資産に関する信用格付の突然かつ大幅な格下げ

・野村のトレーディング戦略を陳腐化させ、競争力を低下させ、または実行不能にするような、トレーディング、税務、会計、金融規制、法律その他関連規則の突然の変更

・野村が関与する取引が予測不能な事由により遂行されないために野村が受取るべき対価を受取れないこと、または野村がトレーディングもしくは投資資産として保有する有価証券の発行会社の倒産や詐欺的行為もしくはこれらに対する行政処分等

野村に債務を負担する第三者がその債務を履行しない結果、損失を被る可能性があります

野村の取引先は、ローンやローン・コミットメントに加え、その他偶発債務、デリバティブなどの取引や契約により、野村に対して債務を負担することがあります。これら取引先が法的整理手続きの申請、信用力の低下、流動性の欠如、人為的な事務手続き上の過誤、政治的・経済的事象による制約など、さまざまな理由で債務不履行に陥った場合、野村は大きな損失を被る可能性があります。

信用リスクは、次のような場合からも生じます。

・第三者が発行する証券の保有

・証券、先物、通貨またはデリバティブの取引において、クレジット・デフォルト・スワップの取引相手であるモノライン(金融保証会社)など野村の取引相手に債務不履行が生じた場合や、決済機関、取引所、清算機関その他金融インフラストラクチャーのシステム障害により所定の期日に決済ができない場合

第三者の信用リスクに関連した問題には次のものが含まれます。

大手金融機関の破綻が金融市場全般に影響を与え、野村に影響を及ぼす可能性があります

多くの金融機関の経営健全性は、与信、トレーディング、清算・決済など、金融機関間の取引を通じて密接に連関しています。その結果、ある特定の金融機関に関する信用懸念や債務不履行が、他の金融機関の重大な流動性問題や損失、債務不履行を引き起こし、決済・清算機関、銀行、証券会社、取引所といった、野村が日々取引を行っている金融仲介機関にも影響を及ぼす可能性があります。また将来発生しうる債務不履行や債務不履行懸念の高まり、その他類似の事象が、金融市場や野村に影響を及ぼす可能性があります。国内外を問わず、主要な金融機関が流動性の問題や支払能力の危機に直面した場合、野村の資金調達にも影響を及ぼす可能性があります。

野村の信用リスクに関する情報の正確性や信用リスクの軽減のために受け入れている担保が十分であるという保証はありません

野村は信用に懸念のある顧客や取引相手、特定の国や地域に対するクレジットエクスポージャーを定期的に見直しています。しかし、債務不履行が発生するリスクは、粉飾決算や詐欺行為のように発見が難しい事象や状況から生じる場合があります。また、野村が取引相手のリスクに関し、すべての情報を手に入れることができない可能性があります。さらに、野村が担保提供を条件として与信をしている場合に、当該担保の市場価格が急激に下落すると、担保価値が減少し、担保不足に陥る可能性があります。

野村の顧客や取引相手が政治的・経済的理由から野村に対する債務を履行できない可能性があります

カントリー・リスクや地域特有のリスク、政治的リスクは、市場リスクのみならず、信用リスクに影響を与える可能性があります。現地市場における混乱や通貨危機のように、ある国または地域における政治的・経済的問題はその国や地域の顧客・取引相手の信用力や外貨調達力に影響を与え、結果として野村に対する債務の履行に影響を与える可能性があります。

金融業界は激しい競争に晒されています

野村のビジネスは激しい競争に晒されており、この状況は今後も続くことが予想されます。野村は、取引執行能力や商品・サービス、イノベーション、評判(レピュテーション)、価格など多くの要因において競争しており、特に、仲介業務、引受業務などで激しい価格競争に直面しています。

商業銀行、大手銀行の系列証券会社や外資系証券会社との競争が激化しています

1990年代後半から、日本の金融業界では規制緩和が進みました。2004年12月1日から施行されている証券取引法の改正(2007年9月30日より金融商品取引法に改称)により、銀行およびその他の金融機関がブローカレッジ業務に参入可能となりました。また、2009年6月1日から施行されている金融商品取引法の改正により、商業銀行と証券会社間のファイアーウォール規制が緩和され、競合他社は関係のある商業銀行とより密接に協業することができるようになりました。競争力を増した日本の大手商業銀行の系列証券会社や外資系証券会社は、セールス・トレーディング、投資銀行業務、リテールビジネスの分野において、野村のシェアに影響を及ぼしています。

金融グループの統合・再編、各種業務提携や連携の進展により競争が激化しています

金融業界において、金融機関同士の統合・再編が進んでいます。特に、大手の商業銀行、その他幅広い業容を持つ大手金融グループは、その傘下における証券業の設置および獲得ならびに他金融機関との連携に取り組んでいます。近年ではこれら大手金融グループが、総合的な金融サービスをワンストップで顧客に提供すべく、グループ内での事業連携を一層強化しています。具体的には、ローン、預金、保険、証券ブローカレッジ業務、資産運用業務、投資銀行業務など、グループ内での幅広い種類の商品・サービスの提供を進めており、この結果として金融グループの競争力が野村に対し相対的に高まる可能性があります。また、金融グループは、市場シェアを獲得するために、商業銀行業務その他金融サービスの収入により投資銀行業務や証券ブローカレッジ業務を補う可能性があります。また、グループの垣根を越えた商業銀行と証券業との提携や、昨今では新興企業を含む事業会社との提携等、業態・業界を超えた連携へと広がる傾向も見られ、これらの大手金融グループの事業拡大や提携等による収益力の向上などにより、野村の市場シェアが低下する可能性があります。

海外の競合他社との競争や経営資源配分の適正化の不結実により、野村のグローバルな経営戦略が功を奏しない可能性があります

海外には多くのビジネスの機会およびそれにともなう競争が存在します。野村は、これらのビジネス機会を有効に活用するため、米国、欧州、アジアなどの重要な海外市場において競合金融機関と競争しています。このような競争に向けて、野村は海外ビジネスの強化のため、2008年にリーマン・ブラザーズの欧州、中東の一部の事業およびアジアの事業を承継し、またそれらの地域および米国において業務の再構築と拡大を行うために多大な経営資源を投資してきました。一方で、欧州金融機関による市場関連業務からの撤退や各国中央銀行による金融緩和政策等を背景に、市場構造が大きく変化しており、市場全体の流動性も低下しています。野村は、このような厳しい環境に対応するため、経営資源配分の適正化および効率性を追求し、収益性の向上に努めています。このような取組みについて十分な効果が得られなかった場合は、野村のビジネス、財政状態、経営成績に影響を与える可能性があります。

野村のビジネスは、さまざまなオペレーショナル・リスクに晒されています

野村は、オペレーショナル・リスクを、内部プロセス・人・システムが不適切であること、もしくは機能しないこと、または外生的事象が生起することから損失を被るリスクと定義しています。この定義には、戦略リスク(経営陣の不適切な意思決定により損失を被るリスク)は含まれませんが、法令や規制等の違反にかかるリスク、オペレーショナル・リスクの顕在化に起因する野村グループ各社のレピュテーションの悪化にかかるリスクを含みます。オペレーショナル・リスクはすべての商品、業務、プロセスおよびシステムに付随するリスクであり、顕在化した場合には直接的財務影響、事業の制約・中断にともなう収益機会の喪失などの間接的財務影響、行政当局による処分、顧客の喪失、レピュテーションの悪化、役職員の安全および健康への被害などをもたらす可能性があります。

野村は、このように対象範囲の広いオペレーショナル・リスクを網羅的に把握、管理していくための体制を整えておりますが、例えば次のような事象等については、オペレーショナル・リスクの顕在化を回避できない可能性があります。

|

内部不正 |

自らの行為が法令諸規則や社内ルールに対する違反であることを知りながらそれを行うこと、または法令諸規則や社内ルール上義務づけられていることを知りながらそれを行わないこと |

|

不適切な商品や取引の勧誘 |

顧客の知識、経験、財産の状況、投資目的やリスク管理判断能力等に照らして不適切な商品や取引の勧誘 |

|

法令諸規則等の違反 |

社内ルールならびに金融サービス関連およびその他当社に適用される法令諸規則等への違反 |

|

情報の不適切な管理 |

顧客情報を含む当社の情報資産の毀損や漏洩に繋がり得る行為、または情報資産の毀損や漏洩を防ぐための体制が不十分であること |

|

サイバー攻撃 |

情報通信ネットワークや情報システム等の悪用により、サイバー空間を経由して行われる不正侵入、情報の窃取、改ざんや破壊、情報システムの作動停止や誤作動、不正プログラムの実行等 |

|

当社のシステムにおける重大な障害 |

当社が管理するシステムの停止や誤作動等のうち重大なもの |

|

災害等に対する不十分な業務継続体制 |

大規模な自然災害、テロ・感染症等に対して、事前の準備が十分に行われていないことにより、当該事象発生時に業務が想定通りに継続できないこと |

役職員または第三者による不正行為や詐欺により、野村のビジネスに悪影響が及ぶ可能性があります

野村は、役職員または第三者による不正行為というリスクに晒されています。野村の役職員が、上限額を超えた取引、限度を超えたリスクの負担、権限外の取引や損失の生じた取引の隠蔽等の不正行為を行うことにより、野村のビジネスに悪影響が及ぶ可能性があります。また、不正行為には、インサイダー取引、情報伝達行為や取引推奨行為等の役職員または第三者による非公開情報の不適切な使用・漏洩その他の犯罪も含まれ、その結果、野村が行政処分を受け、もしくは法的責任を負う可能性、または野村のレピュテーションや財政状態に重大な悪影響が及ぶ可能性があります。

野村は、不正行為を防止または発見するための対策を講じていますが、これらの対策により役職員による不正行為を常に防止または発見できるとは限らず、また、不正行為の防止・発見のために取っている予防措置がすべての場合に効果を発揮するとは限りません。そのような不正行為の結果として野村に対する行政上の処分または司法上の決定・判決等が行われれば、野村は一定期間、ビジネスの機会を喪失する可能性があり、また、顧客、特に公的機関が野村との取引を行わない決定をした場合は、たとえ処分等が解除された後であっても、ビジネスの機会を喪失する可能性があります。

また、野村は、第三者が行う詐欺的行為に直接または間接に巻き込まれる可能性があります。野村は、投資、融資、保証、その他あらゆる種類のコミットメントを含め、幅広いビジネス分野で多くの第三者と日々取引を行っているため、こうした第三者による詐欺や不正行為を防止し、発見することが困難な場合があります。

これらによる損失が多額になる可能性があり、また野村に対する信頼が損なわれるおそれもあります。

利益相反を特定し適切に対処することができないことにより、野村のビジネスに悪影響が及ぶ可能性があります

野村は、多様な商品およびサービスを個人、企業、他の金融機関および政府機関を含む幅広い顧客に対して提供するグローバルな金融機関です。それにともない、野村の日々の業務において利益相反が発生するおそれがあります。利益相反は、特定の顧客へのサービスの提供が野村の利益と競合・対立する、または競合・対立するとみなされることにより発生します。また、適切な非公開情報の遮断措置または共有がされていない場合、特定の顧客との取引とグループ各社の取引または他の顧客との取引が競合・対立する、または競合・対立するとみなされることにより利益相反が発生するおそれがあります。野村は利益相反を特定し対処するための利益相反管理体制を整備していますが、利益相反を特定、開示し、適切に対処することができなかった場合、またはできていないとみなされた場合には、野村のレピュテーションが悪化し、現在または将来の顧客を失う可能性があります。また、利益相反の発生により行政処分、または訴訟の提起を受ける可能性があります。

野村のビジネスは、重大なリーガル・リスク、レギュラトリー・リスクおよびレピュテーション・リスクに影響される可能性があります

野村が重大な法的責任を負うことまたは野村に対する行政処分がなされることにより、重大な財務上の影響を受け、または野村のレピュテーションが低下し、その結果、ビジネスの見通し、財務状況や経営成績に悪影響を与える可能性があります。また、野村や野村が業務を行う市場に適用される規制に重大な変更がなされた場合、これが野村のビジネスに悪影響を与える可能性があります。

野村はさまざまな法的責任を負う可能性があります

野村は、ビジネスにおいてさまざまなリーガル・リスクに晒されています。これらのリスクには、金融商品取引法およびその他の法令における有価証券の引受けおよび勧誘に関する責任、有価証券その他金融商品の売買から生じる責任、複雑な取引条件に関する紛争、野村との取引にかかる契約の有効性をめぐる紛争、業務提携先との間の紛争ならびにその他の業務に関する法的賠償請求等が含まれます。

市場の低迷の長期化または市場に重大な影響を与えるイベントの発生により、野村に対する賠償請求等が増加することが予想され、また、重大な訴訟を提起される可能性があります。これらの訴訟費用は高額にのぼる可能性もあり、訴訟を提起されることにより野村のレピュテーションが悪化する可能性もあります。さらに、適法な取引であったとしても、その取引手法によっては社会的非難の対象となってしまう場合もあります。これらのリスクの査定や数量化は困難であり、リスクの存在およびその規模が認識されない状況が相当期間続く可能性もあります。野村に対する主な訴訟その他の法的手続きについては、「第5[経理の状況] 1[連結財務諸表等] (1)[連結財務諸表] [連結財務諸表注記] 19 コミットメント、偶発事象および債務保証」をご参照ください。

野村に適用のあるさまざまな規制により業務が制限され、また行政処分等や損失を受ける可能性があります

金融業界は広範な規制を受けています。野村は、国内において政府機関や自主規制機関の規制を受けるとともに、海外においては業務を行っているそれぞれの国の規制を受けています。また、野村のビジネスの拡大とともに、適用される政府機関や自主規制機関の規制も増加する可能性や、法改正によって、これらの規制が強化される可能性があります。さらに、金融規制の体系の複雑化が進み、ある一国の規制が、当該国以外の活動に域外適用される可能性も増加しています。これらの規制は、広く金融システムの安定や金融市場・金融機関の健全性の確保、野村の顧客および野村と取引を行う第三者の保護等を目的としており、自己資本規制、顧客保護規制、市場行動規範などを通じて野村の活動を制限し、野村の収益に影響を与えることがあります。この他、従来の金融関連法制に加え、広く国際的な政治経済環境や政府当局の規制・法執行方針等によっても、野村のビジネスに適用・影響する法令諸規制の範囲が拡大する可能性があります。とりわけ、金融業界に対する各国の政府機関や自主規制機関による調査手続きや執行については、近年件数が増加し、また、それらによる影響はより重大なものになっており、野村もそのような調査手続きや執行の対象となるリスクに晒されています。この点、野村は、法令諸規制を遵守するための対策を講じてはおりますが、法令諸規制に抵触することを完全には防ぐことができない可能性があり、仮に法令違反等が発生した場合には、罰金、一部の業務の停止、社内管理態勢の改善等にかかる命令、もしくは営業認可の取消しなどの処分を受ける可能性があります。野村が行政上の処分または司法上の決定・判決等を受けた場合、野村のレピュテーションが悪化し、ビジネス機会の喪失や人材確保が困難になるといった悪影響を受ける可能性があります。また、それらの処分により、顧客(とりわけ公的機関)が野村との金融取引を行わない決定をした場合は、たとえ命令等の処分が解除された後であっても、一定期間、野村がビジネスの機会を喪失する可能性があります。さらに、野村が国際的な制裁の対象地域で事業活動を行う場合には、当該事業活動が制裁規制に違反していなくても、一部の市場関係者が野村への投資や野村との取引を控える可能性があります。

金融システム・金融セクターに対する規制強化の進行が、野村のビジネス、財政状態および経営成績に影響を及ぼす可能性があります

野村のビジネスに適用される規制が導入・改正・撤廃される場合、野村は、直接またはその結果生じる市場環境の変化を通じて悪影響を受けることがあります。規制の導入・改正・撤廃により、野村の全部または一部の事業を継続することの経済合理性がなくなる可能性、もしくは規制の対応に膨大な費用が生じる可能性があります。

特に米国におけるドッド・フランク法や欧州連合・英国における各種の金融規制強化策など、さまざまな金融規制改革が進行しています。これらの制度改正の詳細および野村への影響は、政府・監督機関により策定される最終的な規制によります。

加えて、野村に適用される会計基準や自己資本比率・流動性比率・レバレッジ比率等に関する規制の変更が、野村のビジネス、財政状態および経営成績に影響を及ぼす可能性があります。そうした新たな規制の導入または既存の規制の改正には、バーゼル銀行監督委員会(以下「バーゼル委員会」)によるいわゆるバーゼルⅢと呼ばれる規制パッケージが含まれ、2017年12月には、バーゼルⅢの最終規則文書が公表されました。また、金融当局が認定するグローバルにシステム上重要な銀行(以下「G-SIBs」)の対象およびG-SIBsに対する追加的な自己資本規制等は、金融安定理事会(以下「FSB」)およびバーゼル委員会により毎年見直されております。さらに、G-20首脳会合は、G-SIBsの枠組を国内のシステム上重要な銀行(以下「D-SIBs」)まで拡張するようFSBおよびバーゼル委員会に対して要請し、2012年10月、バーゼル委員会は、D-SIBsに関する評価手法およびより高い損失吸収力の要件に関する一連の原則を策定し、公表しました。2015年12月、金融庁は当社をD-SIBsに指定し、2016年3月以降の追加的な資本賦課水準を3年間の経過措置はありますが0.5%といたしました。さらに、FSBは、2015年11月にG-SIBsに対して破綻時の総損失吸収力(TLAC)を一定水準以上保有することを求める最終文書を公表しました。これを受けて、金融庁は、2016年4月に、本邦G-SIBsを適用対象とする本邦におけるTLAC規制の枠組みの整備方針を公表しましたが、その後、2018年4月に当該方針を改訂し、本邦G-SIBsに加え、本邦D-SIBsのうち、国際的な破綻処理対応の必要性が高く、かつ破綻の際に我が国の金融システムに与える影響が特に大きいと認められる金融機関についても本邦TLAC規制の適用対象とする方針としました。野村は、現時点ではG-SIBsに選定されてはおりませんが、かかる改訂後の方針により、2021年3月末より本邦TLAC規制の適用対象に加えられることになりました。これらの規制により、野村の資金調達コストが上昇する、あるいは野村のビジネス、資金調達活動や野村の株主の利益に影響を及ぼすような資産売却、資本増強もしくは野村のビジネスの制限を行わなければならない可能性があります。

経営状況、法的規制の変更などにより、繰延税金資産の計上額の見直しが行われ、野村の経営成績および財政状態に影響を及ぼす可能性があります

野村は、一定の条件の下で、将来における税金負担額の軽減効果を有すると見込まれる額を繰延税金資産として連結貸借対照表に計上しております。今後、経営状況の悪化、法人税率の引下げ等の税制改正、会計原則の変更などその回収可能性に変動が生じる場合には、野村の連結貸借対照表に計上する繰延税金資産を減額する可能性があります。その結果、野村の経営成績および財政状態に影響が生じる可能性があります。繰延税金資産の内訳につきましては「第5[経理の状況] 1[連結財務諸表等] (1)[連結財務諸表] [連結財務諸表注記] 14 法人所得税等」をご参照ください。

野村の保有する個人情報の漏洩により、野村のビジネスに悪影響が及ぶ可能性があります

野村は業務に関連して顧客から取得する個人情報を保管、管理しています。近年、企業が保有する個人情報および記録への不正アクセスや漏洩にかかる事件が多数発生していると報じられています。

野村は個人情報の保護に関する法令諸規則に基づき、個人情報の保護に留意し、セキュリティ対策を講じておりますが、仮に個人情報の重大な不正漏洩が生じた場合には、野村のビジネスにさまざまな点で悪影響が及ぶ可能性があります。例えば、野村は、これらの法令諸規則を万が一違反した場合、規制当局から課徴金納付命令を受ける可能性があるほか、個人情報の漏洩(業務委託先による漏洩を含む)により顧客に損失が生じた場合には、顧客から苦情や損害賠償請求を受ける可能性があります。また、自主的に、もしくは行政上の命令その他の規制上の措置の対応として行うセキュリティ・システムの変更により、追加的な費用が発生する可能性があります。また、不正漏洩の結果、野村に対するレピュテーションが悪化することによって、新規顧客が減少したり既存顧客を喪失したりするとともに、野村のブランド・イメージやレピュテーションの悪化の防止・抑制のために行う広報活動のために追加的な費用が発生する可能性があります。

野村の情報システムが適切に稼働しないこと、外部からのサイバー攻撃による情報漏洩または十分なサイバーセキュリティを維持するために必要な費用負担により、野村のビジネスに悪影響が及ぶ可能性があります

野村のビジネスは、個人および機密情報を野村のシステムにおいて安全に処理、保存、送受信できる環境に依拠しています。野村は、野村のシステム上にある情報にアクセスしこれを入手することを企図した、または野村のサービスにシステム障害その他の損害をもたらすことを企図した不正アクセス、コンピューターウイルスもしくは破壊工作ソフトその他のサイバー攻撃の標的になる可能性があります。これらの脅威は、人為的なミスまたは技術的不具合から発生する場合もありますが、従業員などの内部関係者または海外の非国家主体および過激派組織などの第三者の悪意もしくは不正行為により発生する場合もあります。また、野村のシステムが相互接続している外部事業者、証券取引所、決済機関またはその他の金融機関のいずれかがサイバー攻撃その他の情報セキュリティ侵害の対象となった場合、野村にもその悪影響が及ぶ可能性があります。当該事象により、野村のシステム障害、信用の失墜、顧客の不満、法的責任、法の行政処分または追加費用が生じる可能性があり、上記事象のいずれかまたはその全部の発生により、野村の財政状態および事業運営が悪影響を受ける可能性があります。

野村は、システムのモニタリングおよびアップデートを行うため多大な経営資源を継続的に投入し、かつシステム保護のため情報セキュリティ対策を講じていますが、実施しているそれらの管理手段や手続きが、将来のセキュリティ侵害から野村を十分に保護できる保証はありません。サイバー上の脅威は日々進化しているため、将来的には、現在の管理手段や手続きが不十分となる可能性があり、また、システム修正または強化のため、更なる経営資源を投入しなければならなくなる可能性があります。例えば、海外子会社において、当該子会社のシステムに不正なアクセスがあったことが判明しました。それを受けて、野村は、直ちに内部調査を開始し、是正措置を講じるとともに、当該事案の発生を関係当局に対して通知しております。顧客情報への影響等について、現時点では調査中であり、当該事案の潜在的な影響度合いは判明していません。当該事案の結果、レピュテーションが害されること、ならびに法的責任および行政処分の対象となることによる経済的損失や、当該事案に対する是正措置のみならず、他の野村グループ会社のサイバーセキュリティ強化について更なる経営資源の投入が必要となることによる経済的損失を被る可能性があり、これらは野村の財務状態や業績に悪影響を及ぼす可能性があります。

自然災害、テロ、武力紛争、感染症等により野村のビジネスに悪影響が及ぶ可能性があります

野村は、不測の事態に備えたコンティンジェンシープランを策定しておりますが、想定を上回る規模の災害、武力紛争またはテロ行為等により、野村の施設やシステムが被災し、業務の継続が困難になる可能性があります。また、感染症等により役職員による業務遂行に支障が生じる可能性があります。

当社は持株会社であり、当社の子会社からの支払に依存しています

当社は、配当金の支払や負債の支払の資金について、当社の子会社から受領する配当金、分配金およびその他の支払に依存しています。会社法などの法規制により、子会社への資金移動または子会社からの資金移動が制限される可能性があります。特に、ブローカー・ディーラー業務を行う子会社を含め、多くの子会社は、親会社である持株会社への資金の移動を停止または減少させる、あるいは一定の状況においてそのような資金の移動を禁止するような、自己資本規制を含む法規制の適用を受けています。例えば、当社のブローカー・ディーラー子会社である野村證券、ノムラ・セキュリティーズ・インターナショナルInc、ノムラ・インターナショナルPLCおよびノムラ・インターナショナル(ホンコン)LIMITEDは、自己資本規制の適用を受けており、当社への資金移動が制限される可能性があります。これらの法規制は当社の債務履行に必要となる資金調達の方法を制限する可能性があります。

投資持分証券・トレーディング目的以外の負債証券について野村が期待する収益を実現できない可能性があります

野村は多額の投資持分証券・トレーディング目的以外の負債証券を保有しています。米国会計原則では、市場環境によって投資持分証券・負債証券にかかる多額の未実現損益が計上されることがあり、このことが野村の損益に大きな影響を与えます。市場の環境によっては、野村はこれらの投資持分証券・負債証券を売却したい場合にも、期待どおり迅速には、また望ましい水準では売却できない可能性があります。

連結財務諸表に計上されている関連会社およびその他の持分法投資先の株価が一定期間以上大幅に下落した場合には減損が認識される可能性があります

野村は上場している関連会社およびその他の持分法投資先の株式に投資しており、この投資は持分法で連結財務諸表に計上されています。米国会計原則では、野村が保有する関連会社の株式の公正価値(市場価格)が一定期間を超えて下落した場合において、価格の下落が一時的ではないと野村が判断したときには、野村は対応する会計年度に減損を認識しなければなりません。このことは、野村の経営成績および財政状態に重要な影響を与える可能性があります。

野村が提供したキャッシュ・リザーブ・ファンドや債券に損失が生じることで顧客資産が流出する可能性があります

野村は、リスク許容度の異なる顧客のさまざまなニーズに応えるために多くの種類の商品を提供しています。

マネー・マネジメント・ファンド(MMF)やマネー・リザーブ・ファンド(MRF)といったキャッシュ・リザーブ・ファンドは低リスク商品と位置づけられています。このようなキャッシュ・リザーブ・ファンドなどは、急激な金利上昇にともなうポートフォリオに組み込まれた債券価格の下落による損失の発生、ファンドのポートフォリオに組み込まれた債券のデフォルト、マイナス金利の適用によるファンドへの手数料チャージにより、元本割れを起こす場合があります。野村は、運用による安定的な利回りが見込めないと判断した場合、これらのキャッシュ・リザーブ・ファンドなどを繰上償還、もしくは入金制限する可能性があります。例えば、当社子会社である野村アセットマネジメント株式会社は、2016年8月末にMMFの運用を終了、同年9月に資金償還いたしました。

さらに、野村が提供した債券が債務不履行に陥り、利息や元本の支払が遅延する場合があります。

野村が提供したこれら商品に損失、繰上償還あるいは入金制限が生じた場合、野村は顧客の信頼を失う可能性があり、ひいては野村が保管する顧客からの預かり資産の流出もしくは預かり資産増加の妨げとなる可能性があります。

3【経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析】

(1)業績の概況

以下の業績の概況は、「第1[企業の概況] 1[主要な経営指標等の推移]」および「第5[経理の状況] 1[連結財務諸表等] (1)[連結財務諸表]」の部とあわせてご覧ください。また、以下の内容には、一部、将来に対する予測が含まれており、その内容にはリスク、不確実性、仮定が含まれています。野村の実際の経営成績はここに記載されている将来に対する予測と大きく異なる可能性があります。

事業環境

日本

日本経済は、堅調な拡大を見せました。実質GDP(国内総生産)は、2017年1-3月期に前期比年率1.9%の高めの伸びとなった後、4-6月期、7-9月期にはともに同2.4%増と拡大ペースを加速させ、10-12月期はやや伸びを鈍化させたものの同1.6%増となりました。グローバル景気の拡大、特に米欧における設備投資の循環的な回復や、中国における工場省力化需要の拡大、新型スマートフォン、IoT(モノのインターネット)、AI(人工知能)向けの半導体関連需要の拡大を背景に、輸出が堅調に推移しました。国内では、人手不足に対応するための省力化需要、訪日外国人の増加や2020年の東京オリンピック・パラリンピックを見据えた建設需要が国内設備投資の伸びにつながりました。また、2016年に策定された大型景気対策に含まれた公共投資が、2017年度前半の需要を支えました。一方、雇用の伸びは堅調であるものの、賃金の伸びは全体として鈍く、夏場の悪天候も重なり、個人消費は伸び悩みました。年明け後は、輸出や設備投資において循環的に伸び率が鈍化する動きが見られたほか、大雪による交通網への影響や生鮮食品の価格上昇が個人消費の重石となりました。加えて、世界的に賃金上昇率・インフレ率が徐々に上向く中で金融政策が正常化に向かうとの期待が高まったことや、米国が保護主義的な姿勢を強めていることへの懸念などから株価が調整し、企業・家計の景況感を抑制しています。

企業業績は、国内外の景気拡大が続いたことに加えて、2017年度が2016年度に比べて円安ドル高となったため、2年連続の増益となった模様です。ほとんどの業種で増益となったため、全体の経常増益率は4年ぶりに10%を上回ったと見られます。増益寄与が一番大きかったのは、FA(工場自動化)システムを中心とした産業関連や、電動化や自動運転化による車載向け半導体、フラッシュメモリの需要増を背景とした半導体製造装置の好調が目立つ電機・精密です。また、世界景気の拡大を反映した素材価格の上昇の恩恵を受ける化学、資源価格の高止まりで資源分野が好調に推移し、輸送機・建設機械関連や生活産業関連など非資源分野も堅調な商社、環境問題による欧州のディーゼル車離れでHV(ハイブリッド)車の販売が大幅に拡大した自動車、建設機械・鉱山機械の需要回復と、人手不足や産業の高度化への需要増によるFA・ロボット関連事業が好調だった機械なども、増益に大きく貢献する見通しです。4月6日集計時点の2018年3月期の主要企業(Russell/Nomura Large Cap)の推定経常利益は前期比16.2%増益となり、2017年3月期の同1.4%増益から大幅に改善しました。なお、米国税制改正の影響によって2018年3月期のROE(株主資本利益率)は10.3%と、最近のピークであった2006年3月期の10.1%を上回る見通しです。

株式市場は、堅調な企業業績を背景に、世界の主要な株式市場と同様に堅調に推移しました。ただし、2017年度後半は米国の利上げを中心とする金融政策の正常化や、貿易摩擦の拡大への懸念などから市場のボラティリティ(変動率)は上昇しました。2017年度前半の日本株は、堅調な企業業績への期待はあったものの、度重なるミサイル実験の影響で北朝鮮リスクが強く意識され、上値の重い株価推移となりました。しかし、国内外の景気拡大が同時に進んだことを反映して国内企業業績が過去最高水準の利益を達成する確度が高まったこと、2017年10月の衆議院議員選挙で与党が3分の2を上回る議席を確保して国内政治リスクが低下したこと、12月に米国の税制改革法案が可決されたことなどにより、10月以降の日本株は力強い上昇を見せました。年明け後も株価上昇の勢いは続き、日経平均は2018年1月23日、終値で1991年11月以来、約26年ぶりに24,000円台を回復しました。しかし、その後は米国の利上げ加速への不安が広がったことに加えて、米中貿易摩擦の懸念の高まりによって投資家のリスク回避姿勢が強まりました。その結果、世界の主要な株式市場は調整局面入りし、為替市場で一時1ドル104円台まで円高ドル安が進んだこともあって、年度末にかけて日本株の上昇幅は縮小しました。代表的な株価指数である東証株価指数(以下「TOPIX」)は2017年3月末の1,512.60ポイントから、2018年3月末には1,716.30ポイントと13.5%上昇しました。また、日経平均株価は2017年3月末の18,909.26円から、2018年3月末には21,454.30円と13.5%上昇しました。

日本国債の利回りは、日本銀行YCC(イールド・カーブ・コントロール)政策によって狭いレンジに抑え込まれており、2017年度は新発10年国債でマイナス0.009%~0.104%(終値)のレンジで上下を繰り返しました。6月には、ドラギ欧州中央銀行(以下「ECB」)総裁発言をきっかけにグローバルに金融緩和政策の出口が意識され、日本国債金利も上昇しました。7月に入って、日銀が10年債指値オペ(あらかじめ決まった利回りで金融機関から国債を無制限に買い入れるオペレーション)を行うと、金利の上昇が収まりました。その後、8月末に北朝鮮がミサイルを発射し、日本上空を通過しました。市場がリスク回避的になる中、日本国債利回りは低下しました。9月には米国でCPI(消費者物価指数)が上振れ、FOMC(連邦公開市場委員会)でバランス・シート縮小が決定されるなど、グローバルな金利上昇圧力が高まり、日本国債利回りも上昇しました。10月衆院選では与党が圧勝しました。11月には黒田日銀総裁が「リバーサル・レート」との発言を行い、また12月には日本のCPIが市場予想を上回った結果、日銀が10年金利目標を引き上げるとの期待が市場で高まりました。しかし、1月に入って、日銀の超長期オペ減額やムニューシン米財務長官のドル安支持発言により、ドル円相場が円高地合いに転じ、また2月に日銀が10年債指値オペを行うと、日本国債利回りも低下に転じました。3月には米トランプ大統領が鉄鋼・アルミへの関税や、中国への追加関税を表明し、貿易戦争に対する懸念から円高が大幅に進みました。この間、次期日銀総裁として黒田総裁が再任、副総裁として雨宮・若田部両氏が国会で承認されました。新発10年国債利回りは3月末に0.045%となりました。

外国為替市場は、海外の政治イベントに強く影響を受けました。ドル円は2017年3月末、1ドル=111円台でした。年度初めは、5月の仏大統領選でユーロ離脱を訴える極右候補が当選するリスク、および北朝鮮の軍事的挑発行動への警戒から、最も金利が下がりにくい円が消去法的に買われた結果、108円台前半まで円高が進みました。しかし、市場の警戒は杞憂に終わり、ドル円は5月上旬に114円台まで持ち直しました。その後は、米トランプ政権に対する政策運営の不安感が高まるたびに、断続的にドル安・円高を招きました。さらに、9月上旬には北朝鮮の軍事的挑発行動への警戒と米国への巨大ハリケーンの来襲が重なり、ドル円は一時107円台前半と年初からの最安値を更新しました。その後は地政学リスクへの警戒が後退する中で、ドル円は上昇傾向を強め10月後半には114円台を回復、12月まで1ドル=111~114円と狭い値幅の推移となりました。一方、年明け後は米国財政悪化への懸念から大幅なドル安が進行、2月はグローバルに株価が急落する中で消去法的に円が買われました。ドル円は2018年3月末時点では106円台までドル安・円高が進んでいます。また、ユーロ円は、2017年度は1ユーロ=118円台でスタートし、仏大統領選の前には115円台まで下落しました。同選挙を通過した後は、それまで政治リスクを嫌気して売られていた欧州株式および債券に投資マネーが回帰する中で、9月まで一本調子でユーロ高が進行、1ユーロ=134円台まで上昇しました。しかし、急激なユーロ上昇に対してECBのメンバーによる懸念表明が目立ち始め、ユーロ円は10月以降上値が重くなり、1月まで132~136円のレンジで推移しました。2月に世界的に株価が急落した際には、為替市場ではポジション調整が生じました。買い越しが積み上がっていたユーロはとくに対円で下落、2018年3月末時点では130円台へと、ユーロ安・円高が進んでいます。

海外

世界経済は、先進国、新興国を問わず順調な景気回復が続きました。2008年の金融危機による景気の谷が深かったことなどから、景気回復は長く継続し、インフレ率も総じて低く抑制されています。一方、主要中央銀行は全体としては緩和的な金融環境を維持しながらも、徐々に引き締め方向に舵を切りつつあります。米国は国内経済の堅調さやグローバルな景況感改善を背景に2015年に開始した利上げを継続しています。日欧は依然として大規模な量的緩和政策を継続していますが、ECBは2018年内に資産購入プログラムを停止する姿勢を明らかにしつつあります。この間、新興国市場では、中国は、懸念されていた共産党大会後の景気急減速も顕在化しておらず、安定した成長を続けています。インドも2017年前半の景気減速から立ち直り、高成長軌道に回帰しています。ブラジルやロシアなど、資源国・産油国でも、資源価格の堅調さが追い風となり、2017年の実質GDPはプラス成長となりました。

米国では、内外景気の順調な拡大を背景に、FRB(米連邦準備制度理事会)は緩やかなペースでの利上げを継続しました。政策金利であるフェデラル・ファンド金利の誘導目標レンジは、2017年3月末の0.75-1.00%から、2018年3月末には1.5-1.75%へ0.75%ポイント引き上げられました。また、2017年10月には、FRBは保有証券の償還金の一部を再投資しないことを通じてバランス・シートの圧縮に着手しました。FRBが金融市場参加者に対してバランス・シートの圧縮の方法を事前に詳しく説明していたことも奏功し、2017年12月までは長期金利の急上昇といった事態は発生しませんでした。米連邦議会は、2017年12月に10年間で1.5兆ドルの大型減税を可決し、2018年2月には2年間で3,000億ドルの大規模な歳出増加で合意するなど、財政政策を大きく拡張させました。法人税率の引き下げなどが株式市場で好感された一方、財政赤字拡大と国債増発の懸念から、2018年に入って長期金利が大きく上昇し、株価にマイナスに働きました。2017年の実質GDP成長率は2.3%と2016年の1.5%から加速しました。消費者物価上昇率は、2017年3月の前年同月比2.4%増に対し、2018年3月も同2.4%増でした。2017年の国民所得統計ベースの企業収益は前年比4.4%増と、2016年の同2.1%減の減益から増益へ転じました。米国株式市場は、内外景気の順調さや法人税減税をうけて2018年1月まで上昇を続けましたが、同年2月に長期金利の上昇をきっかけに急落し、その後もトランプ政権の通商政策への不安などからボラティリティの大きい状況が続いています。ダウ工業株30種平均株価は、2017年3月末の20,663ドルから、2018年3月末の24,103ドルへ16.6%上昇しました。米国財務省証券10年利回りは、2017年3月末の2.39%から、2018年3月末には2.74%と0.35%ポイント上昇しました。

欧州では2017年の景気は良好に推移しました。中国経済が上向き、米国経済も堅調に推移する中、ユーロ圏では輸出の伸びが加速、設備投資が堅調に推移、2017年ユーロ圏実質GDP成長率は2.5%と、2007年に記録した3.0%増以来の高い伸びとなりました。このような中、ECBは、良好なユーロ圏経済を踏まえてインフレ率の下振れリスクが後退と判断、2017年10月には、量的緩和政策の下での月額資産購入額を2018年1月以降減額する、いわゆる金融緩和の縮小を発表しました。もっとも、ユーロ圏では賃金上昇率の低迷も影響し、基調的なインフレ圧力は高まっておらず、ECBは目先の利上げには慎重な姿勢を示しています。独10年国債利回りが2018年3月末に0.5%程度と2017年3月末の0.3%台を小幅上回ったものの、低水準に留まった背景には、ECBが当面の利上げに慎重な姿勢を示していることも影響しました。英国でも景気は堅調に推移、2017年英実質GDP成長率は1.8%増と、2016年6月の英EU離脱国民投票直後のイングランド銀行(以下「BOE」)の予想を上回りました。BOEは国内の予想以上のインフレ率加速に対処するべく2017年11月に約10年ぶりとなる利上げに踏み切りました。

アジアでは、中国の2017年の実質GDP成長率は前年比6.9%増と、2016年の同6.7%増から小幅に加速しました。不動産市況の回復が内陸都市に広がったことと、官民連携方式を通じたインフラ投資の拡大が主な背景でした。また、これまで減速傾向にあった設備投資も底打ちしています。2018年には地方政府の債務管理強化、国有企業の債務再編が進められる公算が大きいと見込まれますが、国内消費の底堅さと戦略新興産業への政府支援は景気を下支えすると見られます。インドでは2016年11月の高額紙幣廃止や2017年7月の物品サービス税導入にともなう経済の一時的混乱から立ち直っており、インフラ整備の強化や、金融部門が抱える不良債権問題の解消、対内直接投資に対する規制緩和、といった構造改革が続いています。インドネシアでは規制緩和を背景に事業環境の改善が続いており、インフラ投資をはじめとする政府の取組みが投資の拡大を促すと見込まれます。また、フィリピンは旺盛な内需を背景に堅調な経済成長が続く見込みです。

エグゼクティブ・サマリー

当期の世界経済は、先進国、新興国を問わず順調な景気回復が続きました。米国では、実質GDP成長率の2016年からの加速傾向が当期も続きました。米連邦議会は、10年間で1.5兆ドルの大型減税を可決し、2年間で3,000億ドルの大規模な歳出増加で合意するなど、財政政策を大きく拡張させました。内外景気の順調な拡大を背景に、FRB(米連邦準備制度理事会)は緩やかなペースでの利上げを継続しました。欧州では、上向きの中国経済や堅調な米国経済を背景に輸出の伸びが再加速し、堅調な設備投資もあって、英国を含めて実体経済は良好に推移しました。また、アジア地域は、不動産市況の回復や官民連携方式によるインフラ投資の拡大によって中国経済の成長が加速したほか、他の国でもインフラ投資や規制緩和による事業環境の改善などによって、景気が堅調に推移しています。

一方、日本経済も、堅調な拡大を見せました。米欧における設備投資の循環的な回復や、中国における工場省力化需要の拡大、世界の半導体関連需要の拡大などを背景に、輸出が堅調に推移しました。国内では、省力化需要や建設需要の高まりが国内設備投資の伸びにつながりました。他方で、雇用の伸びは堅調ながら賃金の伸びは全体として鈍く、天候要因もあって個人消費は伸び悩みました。企業業績も堅調で、日本株は世界の主要株式市場と同様に堅調に推移しました。もっとも、下期は米国利上げ加速観測や米中貿易摩擦懸念から市場のボラティリティ(変動性)は高まりました。結局、TOPIXは2017年3月末の1,512.60ポイントから、2018年3月末には1,716.30ポイントに、また日経平均株価も2017年3月末の18,909.26円から、2018年3月末には21,454.30円へ上昇しました。また、2017年3月末に1ドル=111円台で終わった円ドル相場は、北朝鮮の軍事的挑発行動など地政学リスクによって上下に振れました。年明け後は米国財政悪化への懸念から大幅なドル安・円高が進行し、2018年3月末には106円台となりました。国債利回りは、日本銀行のYCC(イールド・カーブ・コントロール)政策によって狭いレンジで上下を繰り返しました。2018年3月末に新発10年国債利回りは0.045%となりました。

金融規制に関しては、自己資本比率・流動性比率・レバレッジ比率等、バーゼルⅢと呼ばれる規制の適用に加え、当社は「国内のシステム上重要な銀行」のひとつに指定されており、国内外の金融機関に対する監督強化のための広範囲な規制改革に引き続き注意深く対応することが必要となっております。また、英国の欧州連合離脱(Brexit)にともなう先行き不透明感も見られる中、第2次金融商品市場指令(MiFIDⅡ)施行等を含むグローバルな事業環境の変化に注目し、適切な施策を検討・実施しております。

このように当社を取り巻く環境が大きく変動する中、野村グループでは、「すべてはお客様のために」という基本観のもと、国内におけるビジネスモデルの変革の推進を継続するとともに、海外ビジネスの収益性のさらなる改善に努めてまいりました。また、2018年1月にマーチャント・バンキング部門を新設し、お客様への新たなソリューションとして、事業再編・事業再生・事業承継・MBO等の案件において主にエクイティ等を提供する、プリンシパル・ビジネスを開始しました。

その結果、当期の収益合計(金融費用控除後)は、前期比6.7%増の1兆4,970億円、金融費用以外の費用は同8.2%増の1兆1,688億円となりました。税引前当期純利益は3,282億円、当社株主に帰属する当期純利益は2,193億円となりました。自己資本利益率は7.9%となり、また、当期のEPS(注)は前期の65.65円から61.88円となっております。なお、2018年3月末を基準日とする配当金は、1株当たり11円とし、年間での配当は1株につき20円といたしました。

(注)希薄化後1株当たり当社株主に帰属する当期純利益

2018年3月期の営業部門の収益合計(金融費用控除後)は、前期比10.3%増の4,129億円、金融費用以外の費用は同3.4%増の3,098億円となりました。その結果、税引前当期純利益は同37.9%増の1,031億円となりました。営業部門では、「すべてはお客様のために」という基本観のもと、お客様一人ひとりに寄り添い、多様化する要望にお応えして「最も信頼できるパートナー」を目指し、コンサルティング営業に取り組んでまいりました。当期は比較的良好な市場環境の中、期初から大きく組織を変更し、よりお客様に寄り添うことが出来る体制を構築いたしました。結果として、投資信託・投資一任サービスの残高が拡大し、相続・事業承継といったコンサルティング関連ビジネスの件数が着実に伸びております。

2018年3月期のアセット・マネジメント部門の収益合計(金融費用控除後)は、前期比28.1%増の1,273億円、金融費用以外の費用は同7.1%増の612億円となりました。その結果、税引前当期純利益は同56.3%増の662億円となりました。投資信託ビジネスでは、ETFや銀行窓販向け投信への資金流入が運用資産残高の増加へ寄与しました。また、投資顧問ビジネスでは、海外における資金流出があったものの、国内大手公的年金から資金流入が継続しました。この結果、2018年3月末の運用資産残高は前期末比で増加しております。また、当期は、戦略的パートナーのアメリカン・センチュリー・インベストメンツ社関連の損益が業績へ寄与しています。

2018年3月期のホールセール部門の収益合計(金融費用控除後)は、前期比3.2%減の7,153億円、金融費用以外の費用は、同6.4%増の6,147億円となりました。その結果、税引前当期純利益は同37.7%減の1,006億円となりました。グローバル・マーケッツは、年度を通して投資機会が少なく、顧客の投資行動も低調で、厳しいビジネス環境となり、前期比で若干の減収となりました。また、当期特定の証券担保ローン取引から損失を計上しました。フィクスト・インカム関連ビジネスは顧客フローが低調で大幅な減収の一方、エクイティ関連ビジネスが世界的な株高を受けて前期比大幅な増収となりました。インベストメント・バンキングは、グローバルでコアビジネスが拡大し、前期比増収となりました。日本ではプロファイルの高いM&A案件に多数関与し、引受業務においても顧客ニーズに応じた商品提供を行い増収となりました。また、2017年度日本関連M&AおよびECM(株式等による資金調達関連ビジネス)のリーグテーブルで1位を獲得しました。海外では米州およびアジアで2010年3月期以降、最高のグロス収益を達成しました。また、M&A案件およびこれに付随するファイナンスや金利・為替などのソリューション案件を多数手掛けました。一方でグローバル・マーケッツ同様特定の証券担保ローン取引から損失を計上しております。

経営成績

損益概況

野村の主要な連結損益計算書情報は以下のとおりであります。

|

|

2016年3月期 (百万円) |

2017年3月期 (百万円) |

2018年3月期 (百万円) |

|

金融収益以外の収益: |

|

|

|

|

委託・投信募集手数料 |

431,959 |

327,129 |

373,313 |

|

投資銀行業務手数料 |

118,333 |

92,580 |

101,663 |

|

アセットマネジメント業務手数料 |

229,006 |

216,479 |

245,616 |

|

トレーディング損益 |

354,031 |

475,587 |

442,885 |

|

プライベート・エクイティ投資関連損益 |

13,761 |

1,371 |

△869 |

|

投資持分証券関連損益 |

△20,504 |

7,708 |

2,683 |

|

その他 |

156,460 |

153,626 |

221,192 |

|

金融収益以外の収益合計 |

1,283,046 |

1,274,480 |

1,386,483 |

|

純金融収益 |

112,635 |

128,717 |

110,486 |

|

収益合計(金融費用控除後) |

1,395,681 |

1,403,197 |

1,496,969 |

|

金融費用以外の費用 |

1,230,523 |

1,080,402 |

1,168,811 |

|

税引前当期純利益 |

165,158 |

322,795 |

328,158 |

|

法人所得税等 |

22,596 |

80,229 |

103,866 |

|

当期純利益 |

142,562 |

242,566 |

224,292 |

|

差引:非支配持分に帰属する当期純利益 |

11,012 |

2,949 |

4,949 |

|

当社株主に帰属する当期純利益 |

131,550 |

239,617 |

219,343 |

|

自己資本利益率(ROE) |

4.9% |

8.7% |

7.9% |

2018年3月期の収益合計(金融費用控除後)は2017年3月期の1兆4,032億円から7%増加し、1兆4,970億円となりました。営業部門およびアセット・マネジメント部門が貢献し、委託・投信募集手数料、アセットマネジメント業務手数料が増収となりました。委託・投信募集手数料は、株式買付額や投資信託募集買付額の増加により、株式委託手数料や投信募集手数料が増加したことなどから前期比14%増加し、3,271億円から3,733億円となりました。投資銀行業務手数料は、M&Aやファイナンスに付随するソリューション・ビジネスからの収益が増加したことなどから前期比10%増加し、926億円から1,017億円になりました。アセットマネジメント業務手数料は、ETFや投資一任向け商品への資金流入による運用資産残高の拡大などから前期比13%増加し、2,165億円から2,456億円になりました。トレーディング損益は、主にフィクスト・インカム関連ビジネスでの減収および特定の証券担保ローンから発生した損失により前期比7%減少し、4,756億円から4,429億円となりました。またトレーディング損益には、デリバティブ負債に対して認識する自社クレジットの変化による損失額5億円が含まれております。この損失は主にクレジット・スプレッドの縮小に起因するものであります。プライベート・エクイティ投資関連損益は、14億円から△9億円になりました。その他は、海外子会社の実質的な清算によって生じた利益、朝日火災株式売却益を計上したことなどから前期比44%増加し、1,536億円から2,212億円になりました。

2017年3月期の収益合計(金融費用控除後)は2016年3月期の1兆3,957億円から1%増加し、1兆4,032億円となりました。グローバル・マーケッツでの金利、スプレッドプロダクトの好調を背景に、米州、欧州で増収となりました。委託・投信募集手数料は、株式買付額や投資信託募集買付額の減少により、株式委託手数料や投信募集手数料が減少したことなどから前期比24%減少し、4,320億円から3,271億円となりました。投資銀行業務手数料は、大型のECM案件が少なかったことなどから前期比22%減少し、1,183億円から926億円になりました。アセットマネジメント業務手数料は、年初運用資産残高が低調に推移したことなどから前期比5%減少し、2,290億円から2,165億円になりました。トレーディング損益は、主にフィクスト・インカム関連ビジネスでの増収により前期比34%増加し、3,540億円から4,756億円となりました。またトレーディング損益には、デリバティブ負債に対して認識する自社クレジットの変化による損失額208億円が含まれております。この損失は主にクレジット・スプレッドの縮小に起因するものであります。プライベート・エクイティ投資関連損益は、2016年3月期の三井生命株式売却益が剥落したことから前期比90%減少し、138億円から14億円になりました。その他は前期比2%減少し、1,565億円から1,536億円になりました。

なお、2016年4月に会計基準アップデート(以下「ASU」)第2016-01号「金融資産および金融負債の認識と測定」を早期適用した結果、公正価値オプションを適用した金融負債に対する自社クレジットの変化に起因する公正価値の変動は、その他の包括利益に計上されています。これにより、2017年3月期において、121億円の損失が損益ではなく、その他の包括利益として認識されております。

2016年3月期、2017年3月期および2018年3月期の純金融収益は、それぞれ1,126億円、1,287億円、1,105億円でした。純金融収益は、トレーディング資産およびレポ・リバースレポ取引を含む総資産・負債の水準と構成、ならびに、金利の期間構造とボラティリティに左右されます。純金融収益は、トレーディング業務と不可分な1つの要素であり、野村は、特にグローバル・マーケッツについて、純金融収益と金融収益以外の収益との合計額で、ビジネス全体の収益性を評価しております。2018年3月期においては、アメリカン・センチュリー・インベストメンツ社からの配当を含む金融収益は前期比33%増加、また、金融費用も前期比52%増加し、その結果、2018年3月期の純金融収益は2017年3月期から182億円減少しました。2017年3月期においては、アメリカン・センチュリー・インベストメンツ社からの配当を含む金融収益は前期比横ばいだった一方、金融費用は前期比5%減少し、その結果、2017年3月期の純金融収益は2016年3月期から161億円増加しました。

野村は、投資持分証券関連損益として、2016年3月期、2017年3月期、および2018年3月期に、それぞれ△205億円、77億円、27億円を計上しています。この項目は、野村が営業目的で保有する株式等の評価損益と売買損益が含まれます。これらの投資は、取引促進の目的で長期保有する関連会社以外の投資持分証券です。

2018年3月期の金融費用以外の費用は、2017年3月期の1兆804億円から8%増加し1兆1,688億円となりました。繰延報酬により人件費が増加したことおよび過去の取引事案に関し米州において約300億円強の引当を計上したことにより前期比で増加しました。

2017年3月期の金融費用以外の費用は、2016年3月期の1兆2,305億円から12%減少し1兆804億円となりました。米州、欧州の戦略的見直しによる人員減少による人件費の減少により前期比で減少しました。

2016年3月期の金融費用以外の費用は、2015年3月期の1兆2,574億円から2%減少し1兆2,305億円となりました。欧州地域および米州地域におけるホールセールビジネスの見直しによる退職関連費用を計上した一方で、人件費や支払手数料の減少により前期比で減少となりました。

税引前当期純利益は、2016年3月期、2017年3月期、2018年3月期、それぞれ1,652億円、3,228億円、3,282億円となりました。

野村は、日本においてさまざまな税金を課されており、日本の税法に基づき連結納税制度を適用しております。この連結納税制度は、国税だけを対象としています。国内の法定実効税率は、2016年3月期は33%、2017年3月期は31%、2018年3月期は31%となっております。海外子会社は現地で課税を受けており、通常国内より低い税率が適用されています。そのため野村の各期の実効税率は、各地域での損益状況や、各地域で適用される特有の税務上の取扱いにも影響を受けています。

2018年3月期の税引前当期純利益に対する法人所得税等は1,039億円、実効税率は31.7%となりました。この実効税率31.7%と法定実効税率31%の差異の重要な要因は、海外の税制改正の影響により23.5%実効税率が引き上げられた一方で、評価性引当金の増減により22.8%実効税率が引き下げられたことがあげられます。

2017年3月期の税引前当期純利益に対する法人所得税等は802億円、実効税率は24.9%となりました。この実効税率24.9%と法定実効税率31%の差異の重要な要因は、評価性引当金の増減により10.8%実効税率が引き下げられた一方で、損金に算入されない費用項目により2.9%実効税率が引き上げられたことがあげられます。

2016年3月期の税引前当期純利益に対する法人所得税等は226億円、実効税率は13.7%となりました。この実効税率13.7%と法定実効税率33%の差異の重要な要因は、評価性引当金の増減により36.1%実効税率が引き上げられた一方で、子会社・関連会社株式等の評価減の税務上の認容見込みにより54.8%実効税率が引き下げられたことがあげられます。

当社株主に帰属する当期純利益は2016年3月期、2017年3月期、2018年3月期、それぞれ1,316億円、2,396億円、2,193億円となりました。自己資本純利益率(ROE)は、それぞれ4.9%、8.7%、7.9%となりました。

事業セグメント別経営成績

野村の業務運営および経営成績の報告は、営業部門、アセット・マネジメント部門、ホールセール部門の区分で行われており、この部門体制に基づき、事業別セグメント情報を開示しております。営業目的で保有する投資持分証券の実現損益、関連会社利益(損失)の持分額、本社勘定、その他財務調整項目等(マーチャント・バンキング部門の損益含む)は、事業セグメント別情報においては、“その他”として表示されています。営業目的で保有する投資持分証券評価損益は、セグメント情報には含まれておりません。なお、事業セグメント別経営成績については、「第5[経理の状況] 1[連結財務諸表等] (1)[連結財務諸表] [連結財務諸表注記] 20 セグメントおよび地域別情報」にも記載がございます。また、そこでは、連結財務諸表数値と事業セグメント別数値の調整計算についても説明がありますのでご参照ください。

営業部門

野村の営業部門は、お客様へのコンサルティングとそれに基づく運用提案を中心とする営業活動を継続して行っており、その過程の中で手数料等を受け取っております。また、投資信託の運用会社からは野村が販売した投資信託の代行報酬を、保険会社からは野村が代理店として販売した保険の代理店手数料を受け取っております。

営業部門の経営成績

|

|

|

|

|

|

(単位:百万円) |

|

|

2016年3月期 |

|

2017年3月期 |

|

2018年3月期 |

|

金融収益以外の収益 |

429,948 |

|

369,503 |

|

406,295 |

|

純金融収益 |

5,686 |

|

4,931 |

|

6,613 |

|

収益合計(金融費用控除後) |

435,634 |

|

374,434 |

|

412,908 |

|

金融費用以外の費用 |

308,003 |

|

299,642 |

|

309,771 |

|

税引前当期純利益 |

127,631 |

|

74,792 |

|

103,137 |

2018年3月期の営業部門の収益合計(金融費用控除後)は、好調な市場環境のもとで株式や投信の売買が増えた結果、2017年3月期の3,744億円から10%増加し、4,129億円となりました。

2017年3月期の営業部門の収益合計(金融費用控除後)は、不安定な市場環境を背景にお客様の様子見姿勢が継続した結果、2016年3月期の4,356億円から14%減少し、3,744億円となりました。

2018年3月期の金融費用以外の費用は、システム関連費用の増加等から2017年3月期の2,996億円から3%増加し、3,098億円となりました。

2017年3月期の金融費用以外の費用は、人件費の減少等から2016年3月期の3,080億円から3%減少し、2,996億円となりました。

税引前当期純利益は2016年3月期、2017年3月期、2018年3月期、それぞれ1,276億円、748億円、1,031億円となりました。

下の表は、2017年3月期、2018年3月期の商品別の金融収益以外の収益構成の内訳を示しています。

|

|

|

|

(単位:百万円) |

|

|

2017年3月期 |

|

2018年3月期 |

|

委託・投信募集手数料 |

171,834 |

|

192,715 |

|

株式委託手数料 |

62,796 |

|

82,210 |

|

投資信託募集手数料 |

82,265 |

|

87,055 |

|

その他手数料 |

26,773 |

|

23,450 |

|

トレーディング損益 |

85,269 |

|

91,469 |

|

投資銀行業務手数料 |

27,292 |

|

25,951 |

|

投資信託残高報酬 |

81,761 |

|

93,582 |

|

その他 |

3,347 |

|

2,578 |

|

金融収益以外の収益 |

369,503 |

|

406,295 |

2018年3月期の委託・投信募集手数料は、株式・投信等の売買が増加したことにより、2017年3月期の1,718億円から12%増加し、1,927億円となりました。2018年3月期のトレーディング損益は、2017年3月期の853億円から7%増加し、915億円となりました。2018年3月期の投資銀行業務手数料は、ECM案件の減少などにより、2017年3月期の273億円から5%減少し、260億円となりました。2018年3月期の投資信託残高報酬は、顧客資産残高の増加にともない、2017年3月期の818億円から14%増加し、936億円となりました。2018年3月期のその他は、2017年3月期の33億円から23%減少し、26億円となりました。

営業部門顧客資産残高

下の表は、2017年3月末、2018年3月末の営業部門顧客資産残高と、その内訳を示しています。

|

|

(単位:兆円) |

||||||||

|

|

2017年3月31日 |

||||||||

|

期首顧客資産残高 |

|

資金流入額 |

|

資金流出額 |

|

時価評価損益 |

|

期末顧客資産残高 |

|

|

株式 |

60.2 |

|

11.7 |

|

△11.9 |

|

6.3 |

|

66.3 |

|

債券 |

17.3 |

|

25.9 |

|

△24.9 |

|

△0.7 |

|

17.6 |

|

株式型投資信託 |

8.6 |

|

3.4 |

|

△3.4 |

|

0.2 |

|

8.8 |

|

債券型投資信託 |

7.3 |

|

1.4 |

|

△1.3 |

|

△0.1 |

|

7.3 |

|

外国投資信託 |

1.4 |

|

0.1 |

|

△0.2 |

|

- |

|

1.3 |

|

その他 |

5.8 |

|

1.4 |

|

△0.6 |

|

△0.2 |

|

6.4 |

|

合計 |

100.6 |

|

43.9 |

|

△42.3 |

|

5.5 |

|

107.7 |

|

|

(単位:兆円) |

||||||||

|

|

2018年3月31日 |

||||||||

|

期首顧客資産残高 |

|

資金流入額 |

|

資金流出額 |

|

時価評価損益 |

|

期末顧客資産残高 |

|

|

株式 |

66.3 |

|

13.7 |

|

△11.9 |

|

7.6 |

|

75.7 |

|

債券 |

17.6 |

|

31.5 |

|

△30.1 |

|

△1.1 |

|

17.9 |

|

株式型投資信託 |

8.8 |

|

3.9 |

|

△3.5 |

|

△0.1 |

|

9.1 |

|

債券型投資信託 |

7.3 |

|

0.8 |

|

△0.5 |

|

△0.5 |

|

7.1 |

|

外国投資信託 |

1.3 |

|

0.1 |

|

△0.1 |

|

△0.1 |

|

1.2 |

|

その他 |

6.4 |

|

0.8 |

|

△0.6 |

|

0.1 |

|

6.7 |

|

合計 |

107.7 |

|

50.8 |

|

△46.7 |

|

5.9 |

|

117.7 |

2018年3月末の営業部門顧客資産残高は、2017年3月末の107.7兆円から10.0兆円増加し、117.7兆円となりました。日本におけるマーケット環境の好転や資金流入の増加により株式関連資産が2017年3月末の66.3兆円から9.4兆円増加し、75.7兆円となりました。また、2018年3月末の投資信託残高は、2017年3月末から横ばいの17.4兆円となりました。

2017年3月末の営業部門顧客資産残高は、2016年3月末の100.6兆円から7.1兆円増加し、107.7兆円となりました。日本におけるマーケット環境の好転により株式関連資産が2016年3月末の60.2兆円から6.1兆円増加し、66.3兆円となりました。また、2017年3月末の投資信託残高は、2016年3月末の17.3兆円から0.1兆円増加し、17.4兆円となりました。

アセット・マネジメント部門

アセット・マネジメント部門は、野村アセットマネジメントを中心に、野村證券を含む証券会社や銀行、ゆうちょ銀行・郵便局を通じて販売される投資信託の開発・運用や、内外の年金その他の法人顧客に対する投資顧問業を行い、投資信託の運用報酬や投資顧問報酬を受け取っています。

アセット・マネジメント部門の経営成績

|

|

|

|

|

|

(単位:百万円) |

|

|

2016年3月期 |

|

2017年3月期 |

|

2018年3月期 |

|

金融収益以外の収益 |

91,014 |

|

90,025 |

|

118,545 |

|

純金融収益 |

4,395 |

|

9,402 |

|

8,792 |

|

収益合計(金融費用控除後) |

95,409 |

|

99,427 |

|

127,337 |

|

金融費用以外の費用 |

58,743 |

|

57,094 |

|

61,167 |

|

税引前当期純利益 |

36,666 |

|

42,333 |

|

66,170 |

2018年3月期の収益合計(金融費用控除後)は、運用資産残高の大幅な拡大やアメリカン・センチュリー・インベストメンツ株式からの配当収入および評価益等が貢献し、2017年3月期の994億円から28%増加し、1,273億円となりました。

2017年3月期の収益合計(金融費用控除後)は、運用資産残高の拡大や配当収入等が貢献し、2016年3月期の954億円から4%増加し、994億円となりました。

2018年3月期の金融費用以外の費用は、収益増加に伴う人件費や支払手数料が増加したことにより、2017年3月期の571億円から7%増加し612億円となりました。

2017年3月期の金融費用以外の費用は、費用の抑制的な運用により、2016年3月期の587億円から3%減少し571億円となりました。

税引前当期純利益は、2016年3月期、2017年3月期、2018年3月期、それぞれ367億円、423億円、662億円となりました。

下の表は、2017年3月末、2018年3月末のアセット・マネジメント部門の運用会社別の運用資産残高を示しています。

|

|

|

|

|

|

|

|

(単位:十億円) |

||

|

|

2017年3月31日 |

||||||||

|

|

期首運用資産残高 |

|

資金流入額 |

|

資金流出額 |

|

時価評価損益 |

|

期末運用資産残高 |

|

野村アセットマネジメント |

43,468 |

|

28,199 |

|

△27,382 |

|

3,140 |

|

47,425 |

|

野村ファンド・リサーチ・アンド・テクノロジー |

3,076 |

|

518 |

|

△999 |

|

244 |

|

2,839 |

|

ノムラ・コーポレート・リサーチ・アンド・アセット・マネジメント |

1,609 |

|

973 |

|

△528 |

|

303 |

|

2,357 |

|

単純合計 |

48,153 |

|

29,690 |

|

△28,909 |

|

3,687 |

|

52,621 |

|

グループ運用会社間の重複資産 |

△8,073 |

|

△2,020 |

|

2,770 |

|

△939 |

|

△8,262 |

|

合計 |

40,080 |

|

27,670 |

|

△26,139 |

|

2,748 |

|

44,359 |

|

|

|

|

|

|

|

|

(単位:十億円) |

||

|

|

2018年3月31日 |

||||||||

|

|

期首運用資産残高 |

|

資金流入額 |

|

資金流出額 |

|

時価評価損益 |

|

期末運用資産残高 |

|

野村アセットマネジメント |

47,425 |

|

30,778 |

|

△28,788 |

|

2,966 |

|

52,381 |

|

野村ファンド・リサーチ・アンド・テクノロジー |

2,839 |

|

700 |

|

△913 |

|

139 |

|

2,765 |

|

ノムラ・コーポレート・リサーチ・アンド・アセット・マネジメント |

2,357 |

|

942 |

|

△613 |

|

△2 |

|

2,684 |

|

単純合計 |

52,621 |

|

32,420 |

|

△30,314 |

|

3,103 |

|

57,830 |

|

グループ運用会社間の重複資産 |

△8,262 |

|

△2,017 |

|

2,665 |

|

△201 |

|

△7,815 |

|

合計 |

44,359 |

|

30,403 |

|

△27,649 |

|

2,902 |

|

50,015 |

2018年3月末におけるアセット・マネジメント部門の運用資産は50.0兆円で、2016年3月末比で9.9兆円の増加(うち資金流出入により4.3兆円、時価要因により5.6兆円それぞれ増加)、2017年3月末比で5.7兆円の増加(うち資金流出入により2.8兆円、時価要因により2.9兆円それぞれ増加)となりました。投資信託ビジネスでは、ETF等の株式型投信への資金流入が続きました。

下の表は、2016年、2017年、2018年それぞれの3月末時点の、野村アセットマネジメントの日本の投資信託市場におけるシェア(純資産残高ベース)を示しています。

|

|

2016年3月31日 |

|

2017年3月31日 |

|

2018年3月31日 |

|

公募投資信託合計 |

25% |

|

26% |

|

27% |

|

株式型投資信託 |

21% |

|

23% |

|

25% |

|

公社債型投資信託 |

46% |

|

44% |

|

44% |

2018年3月末における野村アセットマネジメントの運用資産残高に占める国内投資信託残高は、34.1兆円と、対前期比4.8兆円、16%増加しました。その内訳は、3.3兆円の資金流入と1.5兆円の運用増によるものです。主に「TOPIX連動型上場投資信託」「日経225連動型上場投資信託」といった上場投資信託や、「野村インド株投資」といった外国株投資信託で残高が増加しました。

2017年3月末における野村アセットマネジメントの運用資産残高に占める国内投資信託残高は、29.3兆円と、対前期比3.1兆円、12%増加しました。その内訳は、1.8兆円の資金流入と1.3兆円の運用増によるものです。主に「TOPIX連動型上場投資信託」「日経225連動型上場投資信託」といった上場投資信託で残高が増加しました。

ホールセール部門

ホールセール部門の経営成績

ホールセール部門の経営成績はグローバル・マーケッツとインベストメント・バンキングにより構成されています。

|

|

|

|

|

|

(単位:百万円) |

|

|

2016年3月期 |

|

2017年3月期 |

|

2018年3月期 |

|

金融収益以外の収益 |

571,322 |

|

564,877 |

|

587,474 |

|

純金融収益 |

148,955 |

|

174,379 |

|

127,859 |

|

収益合計(金融費用控除後) |

720,277 |

|

739,256 |

|

715,333 |

|

金融費用以外の費用 |

704,872 |

|

577,809 |

|

614,745 |

|

税引前当期純利益 |

15,405 |

|

161,447 |

|

100,588 |

2018年3月期のホールセール部門の収益合計(金融費用控除後)は、2017年3月期の7,393億円から3%減少し、7,153億円となりました。特定の証券担保ローンに関連して損失を計上したものの、年間を通じて株式市場が活況であり、顧客アクティビティが改善したことからエクイティが増収、また日本でM&Aの大型案件が多かったことからインベストメント・バンキングが増収となった一方で、フィクスト・インカムは、低ボラティリティの環境下で金利プロダクトを中心に減収となりました。

2017年3月期のホールセール部門の収益合計(金融費用控除後)は、2016年3月期の7,203億円から3%増加し、7,393億円となりました。エクイティとインベストメント・バンキングが減収となった一方で、フィクスト・インカムにおいては、金利やスプレッド・プロダクトが好調で増収となりました。

2018年3月期の金融費用以外の費用は、2017年3月期の5,778億円から6%増の6,147億円となりました。エクイティビジネスの取引量増加にともない、支払手数料が増加、加えて人件費も増加しました。

2017年3月期の金融費用以外の費用は、2016年3月期の7,049億円から18%減の5,778億円となりました。欧州・米州ビジネスの戦略的見直しにより、人件費を中心に費用水準が大幅に低下しました。

税引前当期純利益は、2016年3月期、2017年3月期、2018年3月期、それぞれ154億円、1,614億円、1,006億円となりました。

グローバル・マーケッツおよびインベストメント・バンキングの財務データの調整表

次の表は、ホールセール部門における収益合計(金融費用控除後)における、グローバル・マーケッツおよびインベストメント・バンキングの米国会計原則に基づかない指標の調整表であります。これらは管理会計ベースで作成された米国会計原則に基づかない指標であり、グローバル・マーケッツおよびインベストメント・バンキングそれぞれの動向を理解するためのホールセール部門の財務情報として有益であると考えております。

|

|

|

|

|

|

(単位:百万円) |

|

|

2016年3月期 |

|

2017年3月期 |

|

2018年3月期 |

|

ホールセール部門 収益合計(金融費用控除後): |

|

|

|

|

|

|

グローバル・マーケッツ |

600,300 |

|

643,148 |

|

613,352 |

|

インベストメント・バンキング: |

|

|

|

|

|

|

インベストメント・バンキング(グロス)(1)(2) |

205,702 |

|

167,806 |

|

179,116 |

|

その他部門等へのアロケーション (3) |

△85,725 |

|

△71,698 |

|

△77,135 |

|

インベストメント・バンキング |

119,977 |

|

96,108 |

|

101,981 |

|

ホールセール部門 収益合計(金融費用控除後) |

720,277 |

|

739,256 |

|

715,333 |

|

ホールセール部門 金融費用以外の費用 |

704,872 |

|

577,809 |

|

614,745 |

|

ホールセール部門 税引前当期純利益 |

15,405 |

|

161,447 |

|

100,588 |

(1) インベストメント・バンキング(グロス)は、インベストメント・バンキングで発生した投資銀行業務によるグロス収益を表しており、他のビジネスラインに帰属するためグローバル・マーケッツや他のビジネスセグメントに配分される収益を含んでおります。

(2) インベストメント・バンキングの報告数値を、当期の開示方法と整合させるために過去に遡り組み替えております。

(3) インベストメント・バンキングが他のビジネスラインの業務を含む場合は、インベストメント・バンキング(グロス)の数字を該当する他のビジネスラインに配分し、グローバル・マーケッツまたは他のセグメントの収益として適宜認識いたします。

グローバル・マーケッツ

野村は長年にわたって主に国内外の機関投資家を対象として、債券・株式や為替およびそれらのデリバティブ商品のセールスとトレーディングをグローバルに展開してきました。近年では、より多様化・複雑化するお客様からのご要望にお応えするため、トレーディング能力と商品組成能力の強化に取り組み、国内外の機関投資家のみならず、営業部門およびアセット・マネジメント部門にさまざまな高付加価値商品を提供すると同時に、インベストメント・バンキングとも協働し、付加価値の高いソリューションを提供しています。また、国内外の機関投資家に加えて、国内の富裕層・諸法人や地域金融機関、国内外の政府機関や金融機関・事業法人などと強固な関係を構築し、ビジネスを拡大しております。これにより、お客様がどのような商品を求めているかを把握し、そのニーズに合わせた商品を国内外のプロダクトラインにおいて迅速に開発・提供することが可能となっております。

2018年3月期のグローバル・マーケッツの収益合計(金融費用控除後)は、2017年3月期の6,431億円から5%減少し、6,134億円となりました。フィクスト・インカムの2018年3月期の収益合計(金融費用控除後)は、2017年3月期の4,113億円から3,521億円となりました。歴史的に低いボラティリティ環境下で、市場参加者の動きが低調となったことから、金利プロダクトを中心に減収となりました。エクイティの2018年3月期の収益合計(金融費用控除後)は2017年3月期の2,319億円から2,612億円となりました。特定の証券担保ローンから損失を計上したものの、年間を通じて株式市場が活況であり、顧客アクティビティが改善したことから、前期比で増収となりました。

2017年3月期のグローバル・マーケッツの収益合計(金融費用控除後)は、2016年3月期の6,003億円から7%増加し、6,431億円となりました。フィクスト・インカムの2017年3月期の収益合計(金融費用控除後)は、2016年3月期の2,752億円から4,113億円となりました。年度後半に向けて英国のEU離脱をめぐる国民投票や米大統領選などの政治的イベントが終了して市場の方向性が定まり、顧客アクティビティが回復していく中で、金利、クレジットや証券化商品等のスプレッド・プロダクトを中心に増収となりました。エクイティの2017年3月期の収益合計(金融費用控除後)は2016年3月期の3,251億円から2,319億円となりました。年度前半に顧客アクティビティが低調だったことのほか、欧州におけるエクイティビジネス見直しの影響や、2016年3月期にはChi-X株式の売却益も含まれていたことから、前期比では減収となりました。

これらのグローバル・マーケッツの収益合計(金融費用控除後)は管理会計ベースで作成された米国会計原則に基づかない指標であり、ホールセール部門の財務情報として有益であると考えております。また、グローバル・マーケッツの収益合計(金融費用控除後)を開示することにより、グローバル・マーケッツの動向を理解するうえで役立つと考えております。グローバル・マーケッツの財務データと、ホールセール部門の経営成績との調整については、上記のグローバル・マーケッツおよびインベストメント・バンキングの財務データの調整表をご参照ください。

インベストメント・バンキング

野村は、引受け、アドバイザリー等、多様なインベストメント・バンキング・サービスを提供しています。アジア、欧州、米国といった世界の主要な金融市場で、債券、株式、その他の引受業務を行っており、日本国内、クロスボーダーおよび海外のM&A/財務コンサルティング業務を継続的に強化してきました。また、グローバルでのオーダーメイド型サービス提供による、顧客との強固で長期的な関係を構築することを追求しております。

2018年3月期のインベストメント・バンキングの収益合計(金融費用控除後)は、特定の証券担保ローン取引について損失を計上したものの、日本でM&Aの大型案件が多かったことから、2017年3月期の961億円から6%増加し、1,020億円となりました。

2017年3月期のインベストメント・バンキングの収益合計(金融費用控除後)は、前年度に比べ大型のECM案件が少なかったことから、2016年3月期の1,200億円から20%減少し、961億円となりました。

これらのインベストメント・バンキングの収益合計(金融費用控除後)は管理会計ベースで作成された米国会計原則に基づかない指標であり、ホールセール部門の財務情報として有益であると考えております。また、インベストメント・バンキングの収益合計(金融費用控除後)を開示することにより、インベストメント・バンキングの動向を理解するうえで役立つと考えております。インベストメント・バンキングの財務データと、ホールセール部門の経営成績との調整については、上記のグローバル・マーケッツおよびインベストメント・バンキングの財務データの調整表をご参照ください。

その他の経営成績

その他の経営成績には、経済的ヘッジ取引に関連する損益、営業目的で保有する投資持分証券の実現損益、関連会社損益の持分額、本社勘定、その他の財務調整が含まれております。詳細につきましては、「第5[経理の状況] 1[連結財務諸表等] (1)[連結財務諸表] [連結財務諸表注記] 20 セグメントおよび地域別情報」をご参照ください。

その他の経営成績は、2016年3月期、2017年3月期、2018年3月期、それぞれ61億円、376億円、564億円の税引前当期純利益となりました。

2018年3月期に生じたデリバティブ負債に対する自社クレジットの変化に起因する損失6億円、カウンターパーティ・クレジット・スプレッドの変化に起因する利益68億円がその他の業績に含まれております。

2017年3月期に生じたデリバティブ負債に対する自社クレジットの変化に起因する損失166億円、カウンターパーティ・クレジット・スプレッドの変化に起因する利益88億円がその他の業績に含まれております。

サイバーセキュリティインシデント

海外子会社において、当該子会社の顧客情報を含むシステムへの不正なアクセスがあったことが判明しました。当該事案により、野村のレピュテーションが害されること、ならびに法的責任および行政処分の対象となることによる経済的損失を被る可能性があります。また、当該事案に対する是正措置のみならず、他の野村グループ会社のサイバーセキュリティ強化により、費用が増加することが見込まれます。

地域別経営成績

地域別の収益合計(金融費用控除後)、税引前当期純利益(損失)については「第5[経理の状況] 1[連結財務諸表等] (1)[連結財務諸表] [連結財務諸表注記] 20 セグメントおよび地域別情報」をご参照ください。

キャッシュ・フロー

「(6)流動性資金調達と資本の管理」をご参照ください。

(2)トレーディング業務の概要

トレーディング目的資産負債

トレーディング目的資産および負債の内訳については「第5[経理の状況] 1[連結財務諸表等] (1)[連結財務諸表] [連結財務諸表注記] 2 公正価値測定 および 3 デリバティブ商品およびヘッジ活動」をご参照ください。

トレーディングのリスク管理

野村はトレーディング業務における市場リスクの測定方法として、バリュー・アット・リスク(VaR)を採用しております。

(1)VaRの前提

・信頼水準:99%

・保有期間:1日

・商品の価格変動等を考慮

(2)VaRの実績

|

|

2017年3月31日 (億円) |

2018年3月31日 (億円) |

|

株式関連 |

7 |

12 |

|

金利関連 |

27 |

31 |

|

為替関連 |

17 |

32 |

|

小計 |

50 |

75 |

|

分散効果 |

△17 |

△11 |

|

バリュー・アット・リスク(VaR) |

33 |

64 |

|

|

2018年3月期 |

||

|

最大値(億円) |

最小値(億円) |

平均値(億円) |

|

|

バリュー・アット・リスク(VaR) |

90 |

30 |

43 |

(3)重要な会計方針および見積もり

財務諸表作成上の見積もり

連結財務諸表の作成に際し、経営者は、特定の金融商品と投資の評価、訴訟の結果、税金の見積もり、のれんの帳簿価額の回収可能性、貸付金に対する貸倒引当金、繰延税金資産の回収可能性および資産負債の報告数値ならびに財務諸表の開示内容に影響を与えるその他の事項について見積もりを行っております。これらの見積もりは、その性質上、判断および入手し得る情報に基づいて行われることになります。したがいまして、実際の結果がこれらの見積もり額と異なることがあり、結果として連結財務諸表に重要な影響を与える場合や、近い将来調整が生じる可能性があります。

金融商品の公正価値

野村の金融商品の大部分は経常的に公正価値で計上され、公正価値の変動は損益もしくはその他の包括利益に計上されます。公正価値評価は米国会計原則により明確に適用が要求される場合と、野村が公正価値オプションを選択できる対象に選択して適用する場合があります。

その他の一義的な評価基準が公正価値に基づかない金融資産や負債は非経常的に公正価値評価されます。その場合、公正価値は当初認識以降の減損の測定など限定的な状況で使用されます。

米国財務会計基準審議会編纂書(以下「編纂書」)820「公正価値評価と開示」に基づき、公正価値で測定されたすべての金融商品はその測定に使用された基礎データの透明度によって3段階のレベルに分類されます。

レベル1

測定日現在の、同一の金融商品の(未調整の)取引価格を反映した観察可能な評価インプット

レベル2

レベル1に含まれる取引価格以外の、直接的に、または、間接的に観察可能な評価インプット

レベル3

野村の仮定や特定のデータを反映する観察不能な評価インプット

市場で観察可能なデータの利用可能性は、商品によって異なり、種々の要素の影響を受ける可能性があります。以下に限りませんが、有意な要素には、特に商品がカスタマイズされたものである場合には市場における類似する商品の普及度、例えば新商品であるかまたは比較的成熟しているかどうかというような市場での商品の様態、現在のデータが取得できる頻度および量などの市場から得られる情報の信頼性などが含まれます。市場が著しく変動している期間は、利用可能な観察可能なデータが減少する場合があります。そのような環境の下では、金融商品は公正価値評価の階層の下位レベルに再分類される可能性があります。

金融商品の分類を決定するのに用いる重要な判断には、商品が取引される市場の性質や商品が内包するリスク、市場データの種類と流動性、および類似する商品で観察された取引の性質が含まれます。

評価モデルに市場においてあまり観察可能でないデータあるいは観察不能なデータを使用する場合には、公正価値の決定過程には当社の重要な判断が含まれます。そのためレベル3の金融商品の評価は、レベル1やレベル2の金融商品の評価に比べてより多くの判断が含まれます。

市場が活発であるかどうかを当社が判断するための重要な基準には、取引数、市場参加者による価格決定の頻度、市場参加者間で取引される価格の多様性、および公表された情報の量などが用いられております。

毎期経常的に公正価値評価される資産の合計に対するレベル3に分類された資産の比率は、2018年3月31日現在で4%となりました。

|

|

|

|

|

|

|

|

(単位:十億円) |

||

|

|

2018年3月31日 |

||||||||

|

|

レベル1 |

|

レベル2 |

|

レベル3 |

|

取引相手および現金担保との相殺 |

|

合計 |

|

公正価値評価資産 (除くデリバティブ) |

7,793 |

|

8,485 |

|

504 |

|

- |

|

16,782 |

|

デリバティブ資産 |

24 |

|

14,927 |

|

172 |

|

△14,094 |

|

1,029 |

|

合計 |

7,817 |

|

23,412 |

|

676 |

|

△14,094 |

|

17,811 |

詳細につきましては「第5[経理の状況] 1[連結財務諸表等] (1)[連結財務諸表] [連結財務諸表注記] 2 公正価値測定」をご参照ください。

デリバティブ取引

野村は、トレーディング目的およびトレーディング目的以外として先物、先渡、オプションおよびスワップを含む多様なデリバティブ金融商品取引を行っています。すべてのデリバティブは公正価値で評価され、公正価値の変動はデリバティブの使用目的に応じて、連結損益計算書あるいは連結包括利益計算書で認識されます。

法的に拘束力のあるマスター・ネッティング契約を交わしたデリバティブの公正価値は、野村の連結貸借対照表では相殺して表示しております。加えて、現金担保の請求権および現金担保の返還義務はそれぞれ、相殺されたデリバティブ負債およびデリバティブ資産と相殺されております。

デリバティブ取引は、上場デリバティブおよび店頭デリバティブで構成されております。上場デリバティブの公正価値は取引所価格または評価モデルにより決定され、店頭デリバティブの公正価値は評価モデルにより決定されます。相殺後の上場デリバティブおよび店頭デリバティブの資産および負債は次のとおりです。

|

|

2017年3月31日 (十億円) |

|

|

資産 |

負債 |

|

|

上場デリバティブ |

63 |

156 |

|

店頭デリバティブ |

974 |

765 |

|

合計 |

1,037 |

921 |

|

|

2018年3月31日 (十億円) |

|

|

資産 |

負債 |

|

|

上場デリバティブ |

79 |

156 |

|

店頭デリバティブ |

950 |

588 |

|

合計 |

1,029 |

744 |

2018年3月31日現在における、契約上の残存満期年限ごとに分類した店頭デリバティブ資産および負債の公正価値は次のとおりです。

|

|

2018年3月31日 (十億円) |

||||||

|

満期年限 |

異なる満期間の相殺 (注) |

公正価値の合計 |

|||||

|

1年以内 |

1~3年 |

3~5年 |

5~7年 |

7年超 |

|||

|

店頭デリバティブ-資産 |

1,701 |

1,144 |

904 |

642 |

2,821 |

△6,262 |

950 |

|

店頭デリバティブ-負債 |

1,458 |

1,003 |

550 |

314 |

1,188 |

△3,925 |

588 |

(注)同じ取引相手先において、異なる満期間の公正価値を相殺する場合の相殺の金額を表示しております。同じ満期間の相殺はその年限内にて相殺しております。また、同じ取引相手先との現金担保の相殺を含んでおります。

デリバティブ取引の公正価値にはクレジットリスクに対する調整を含んでおり、これにはデリバティブ資産へのカウンターパーティクレジットリスクとデリバティブ負債への自社クレジットが含まれます。野村はポジションのクレジットリスクを軽減する目的でデリバティブ取引を行っており、この様なポジションとデリバティブのクレジットリスクの変動に関する損益を一体として認識しております。

のれん

企業結合の完了時に買収価額と純資産の公正価値との差額がのれんとして認識されます。当初認識以降、のれんは償却されず、減損の判定がレポーティング・ユニットのレベルで毎年第4四半期、あるいは減損の兆候の可能性を示す事象がある場合にはそれ以上の頻度で行われます。野村のレポーティング・ユニットは事業別セグメントと同じレベルまたはひとつ下のレベルになります。

野村は、それぞれのレポーティング・ユニットにつき、まず定性的に事象を検証し、レポーティング・ユニットの公正価値が簿価を下回っている可能性が高い(50%超)かどうかを判断します。もし公正価値が簿価を下回っていないという判断の場合には、それ以上の分析は必要とされません。もし公正価値が簿価を下回る可能性が高い場合には定量的な2段階のテストを行います。

まず第1段階ではのれんを含めたレポーティング・ユニットの簿価を現時点での見積公正価値と比較します。ここでもし公正価値が簿価を下回る場合には、第2段階に進みます。第2段階では、レポーティング・ユニットののれんの暗示的な現時点での公正価値を、あたかもレポーティング・ユニットを企業結合により買収したかのように、レポーティング・ユニットの純資産の公正価値とレポーティング・ユニットの公正価値を比較して決定します。のれんの簿価が暗示的な現時点での公正価値を上回る場合、減損損失が認識されます。

2018年3月期において、のれんの減損はありませんでした。

一定の金融商品および取引先に対するエクスポージャー

市場環境は、野村が一定のエクスポージャーを有するさまざまな金融商品に影響を与え続けています。また、野村は通常の業務においても、特別目的事業体などの取引先に対し、一定のエクスポージャーを有しております。

レバレッジド・ファイナンス

野村は、顧客にレバレッジド・バイアウト、レバレッジド・バイインにかかる貸付金を提供しています。通常このような資金提供はコミットメントを通じて行われることが多く、野村は実行済および未実行コミットメントの双方においてエクスポージャーを有しております。次の表は、2018年3月31日現在における野村のレバレッジ・ファイナンスのエクスポージャーを対象企業の地域別に表しております。

|

|

|

|

|

|

(単位:百万円) |

|

|

実行済残高 |

|

未実行コミットメント残高 |

|

合計 |

|

欧州 |

22,957 |

|

37,270 |

|

60,227 |

|

米州 |

28,144 |

|

60,115 |

|

88,259 |

|

アジア・オセアニア |

11,363 |

|

3,174 |

|

14,537 |

|

合計 |

62,464 |

|

100,559 |

|

163,023 |

特別目的事業体

野村が行う特別目的事業体との関与は、これらの事業体を組成すること、またマーケットの状況に応じて、これらの事業体が発行する負債証券および受益権を引受け、売出し、販売することが含まれております。また野村は通常の証券化およびエクイティデリバティブ業務の中で、これらの事業体に対する金融資産の譲渡、これらの事業体が発行したリパッケージ金融商品の引受け、売出し、販売を行っております。さらに野村は、マーケットメーク業務、投資業務、組成業務に関連し、特別目的事業体にかかる変動持分の保有、購入、販売を行っております。特別目的事業体とのそのほかの関与には、債務保証やデリバティブ契約などが含まれます。

変動持分事業体への関与に関するより詳しい説明は、「第5[経理の状況] 1[連結財務諸表等] (1)[連結財務諸表] [連結財務諸表注記] 6 証券化および変動持分事業体」をご参照ください。

新しい会計基準の公表

「第5[経理の状況] 1[連結財務諸表等] (1)[連結財務諸表] [連結財務諸表注記] 1 会計処理の原則および会計方針の要旨:会計方針の変更および新しい会計基準の公表」をご参照ください。

(4)繰延税金資産の状況

1)繰延税金資産・負債の主な発生原因

2018年3月31日現在、連結貸借対照表上、その他の資産-その他として記載されている繰延税金資産、およびその他の負債として記載されている繰延税金負債の内訳は、以下のとおりであります。

|

|

(単位:百万円) |

|

|

2018年3月31日 |

|

繰延税金資産 |

|

|

減価償却、その他の償却、および固定資産の評価 |

19,982 |

|

子会社・関連会社株式投資 |

36,189 |

|

金融商品の評価差額 |

61,249 |

|

未払退職・年金費用 |

20,967 |

|

未払費用および引当金 |

76,578 |

|

繰越欠損金 |

340,780 |

|

その他 |

5,587 |

|

繰延税金資産小計 |

561,332 |

|

控除:評価性引当金 |

△422,280 |

|

繰延税金資産合計 |

139,052 |

|

繰延税金負債 |

|

|

子会社・関連会社株式投資 |

127,041 |

|

金融商品の評価差額 |

43,985 |

|

海外子会社の未分配所得 |

1,137 |

|

固定資産の評価 |

4,524 |

|

その他 |

3,342 |

|

繰延税金負債合計 |

180,029 |

|

繰延税金資産(負債)の純額 |

△40,977 |

2)繰延税金資産の算入根拠

繰延税金資産は、米国会計基準に基づき、将来において実現すると予想される範囲内で認識しており、将来において実現が見込まれない場合には評価性引当金を計上しております。なお、将来の課税所得の見積期間は納税単位ごとに個別に判断し、適正な期間見積もっております。

3)過去5年間の課税所得および見積もりの前提とした税引前当期純利益、調整前課税所得の見込額

当社は、日本にて連結納税制度を採用しており、野村證券を含む主要子会社は当制度に含まれております。上記1)に記載されている繰延税金資産のうち、日本の連結納税グループにおける繰延税金資産(負債)の純額は△34,090百万円となっており、野村の連結財務諸表における繰延税金資産(負債)の純額の大部分を占めております。そのため、以下の記載では連結納税グループの合算数値を記載しております。

過去5年間の課税所得(繰越欠損金使用前の各年度の実績値)

|

|

|

|

|

(単位:百万円) |

|

|

|

2012年度 |

2013年度 |

2014年度 |

2015年度 |

2016年度 |

|

日本の連結納税グループ合算値 |

148,907 |

△91,847 |

252,152 |

195,472 |

160,769 |

(注) 法人確定申告書上の繰越欠損金控除前の課税所得であり、その後の変動は反映しておりません。

見積もりの前提とした税引前当期純利益、調整前課税所得の見込額

日本の連結納税グループについては、5年を課税所得見積もり期間とし、見込み税引前当期純利益合計および見込み調整前課税所得合計はそれぞれ、926,932百万円、873,443百万円となっております。

(5)リスクについての定量・定性的開示

リスク・マネジメント

野村の事業活動は、市場リスク、信用リスク、オペレーショナル・リスク、その他外生的事象に起因するリスクなどのさまざまなリスクに晒されております。野村では、財務の健全性を確保し、企業価値を維持・向上するために、これらのリスクを総合的にコントロールし、モニタリングし、報告するためのリスク管理体制を構築しております。

グローバル・リスク管理体制

リスク管理

野村では、市場リスク、信用リスク、オペレーショナル・リスク、モデル・リスクなど業務運営によって生じる不測の損失により当グループの資本が毀損する可能性、および自社の信用力の低下または市場環境の悪化により円滑な資金調達ができなくなるという資金流動性リスク、さらに収益環境の悪化または業務運営の効率性もしくは有効性の低下により収益がコストをカバーできなくなるというビジネス・リスクをリスクとして定義しております。

そのうえで、野村では全社員が自らリスク管理を行う主体であると認識し、リスクに適切に対処することを基本理念としております。野村では、組織内の全階層において積極的なリスク管理がなされるよう推進し、かつ、リスクをリスク・アペタイトの範囲内に抑制するよう努めております。野村のリスク管理の枠組みはリスク・アペタイト、リスク管理のガバナンスおよび監督、財務的経営資源の管理、すべてのリスク・カテゴリーの管理、およびリスクの計測および管理プロセスで構成されています。これら主要な項目については次に詳述いたします。

リスク・アペタイト

野村は、規制上の資本、流動性、業務環境によって決定される制約条件を勘案のうえ、最大限取りうるリスク水準の範囲内で、戦略的な目標と事業計画の達成のために許容するリスクの種類およびリスク量を、リスク・アペタイト・ステートメントとして定めています。リスク・アペタイト・ステートメントは、チーフ・リスク・オフィサー(CRO)および財務統括責任者(CFO)により提案され、経営会議が承認することにより決定されます。リスク・アペタイト・ステートメントには、自己資本充実度とバランスシート、流動性リスク、市場および信用リスク、オペレーショナル・リスク、コンプライアンス・リスク、モデル・リスクが含まれており、当グループの事業遂行にともなうリスクが表されています。またリスク・アペタイトの各項目の主管部署は、定期的にモニタリングを行い、違反が発生することがないよう、適切に管理を行うこととしています。

野村のリスク・アペタイト・ステートメントについては、経営会議において年一回見直しがなされています。見直しは必要に応じて臨時で実施し、当社戦略に重大な変更があった場合には必ず見直しを行うことになっております。リスク・アペタイトは、野村のリスク管理体制の基礎をなすものです。

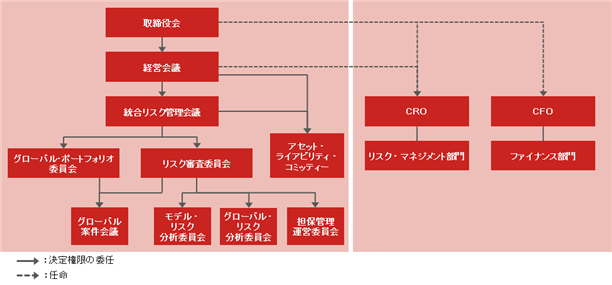

リスク管理の組織体制

野村では、効果的な事業運営とリスク管理のための会議体が設置されています。リスク管理体制は以下のとおりです。

取締役会

取締役会は、野村グループの経営の基本方針、その他法令に定められた事項について決定し、取締役および執行役の職務執行状況を監督します。また取締役会は、経営会議規程の制定、改廃について決定する権限を有しております。

経営会議

経営資源の有効活用と業務執行の意思統一を図ることにより、野村における経営戦略および経営資源の配分ならびに経営にかかる重要事項を審議し、株主価値の増大に努めます。またリスク管理に関する審議事項の決定権限を統合リスク管理会議に委譲しています。経営会議の主要な役割は以下のとおりです。

・経営資源の配賦-各年度の開始にあたり、経営会議は経済資本や無担保調達資金等の各種経営資源の配賦や経営資源のリミットの設定を行います。

・事業計画-各年度の開始にあたり、経営会議は野村の事業計画や予算を承認します。また、期中における、重要な新規ビジネス、事業計画の変更、予算や経営資源の配賦を承認します。

・レポーティング-経営会議は経営会議の内容等を取締役会へ報告します。

統合リスク管理会議

業務の健全かつ円滑な運営に資することを目的として、経営会議の委任を受け、野村の統合リスク管理にかかる重要事項を審議、決定します。統合リスク管理会議は、野村のリスク・アペタイトを設定し、それに整合した統合リスク管理の枠組みの整備を行います。また、リスク管理の枠組みを整備することを通じて野村のリスク管理を監督します。リスク管理に関する重要な事項その他議長が必要と認める事項について、取締役会および経営会議に報告します。

加えて、統合リスク管理会議は、経営会議の委譲を受け、リスク管理規程を策定し、リスク管理の基本方針を含むグループ全体のリスク管理の枠組みについて定めております。

リスク審査委員会

統合リスク管理会議の委任を受けたリスク審査委員会は、統合リスク管理会議が定める野村の戦略的なリスク配分、リスク・アペタイトに基づいて、野村の市場リスク、信用リスク、オペレーショナル・リスク、またはレピュテーショナル・リスクにかかる重要事案を審議・決定し、業務の健全かつ円滑な運営に努めております。審議内容や議長が必要と認める事項について、統合リスク管理会議に報告します。

グローバル・ポートフォリオ委員会

統合リスク管理会議の委任を受けたグローバル・ポートフォリオ委員会は、特定のポートフォリオの管理に係る事案を審議・決定し、野村のリスク配置およびリスク・アぺタイトに沿ったリスク・プロファイルを実現することを目的として運営しております。特定のポートフォリオとは、3つのカテゴリー(イベント・ファイナンシング、ターム・ファイナンシング、アセット・ベースド・ファイナンシング)の少なくとも1つに該当するビジネスまたは商品から構成されるポートフォリオとなります。

アセット・ライアビリティ・コミッティー

アセット・ライアビリティ・コミッティーは、経営会議および統合リスク管理会議の委任を受け、統合リスク管理会議が定める野村のリスク・アペタイトに基づきバランス・シート管理体制、財務的経営資源の配賦、流動性管理などを審議します。審議内容や議長が必要と認める事項について、統合リスク管理会議に報告します。

グローバル・リスク分析委員会およびモデル・リスク分析委員会

グローバル・リスク分析委員会およびモデル・リスク分析委員会は、リスク審査委員会の委任を受け、野村におけるリスク・モデルおよび評価モデルの開発、および管理に関する重要事項の審議・決定をします。両委員会は、新規モデルや既存モデルの大幅な変更の承認など、リスク・モデルおよび評価モデルの管理における統制および監督について責任を有します。重要事項の審議や決定について、定期的にリスク審査委員会に報告します。

グローバル案件会議

グローバル案件会議は、リスク審査委員会およびグローバル・ポートフォリオ委員会の委任を受け、統合リスク管理会議が定める野村のリスク・アペタイトに沿って、個別取引の審議・承認を行い、業務の健全かつ円滑な運営に努めております。

担保管理運営委員会

担保管理運営委員会は、リスク審査委員会の委任を受け、担保集中、流動性、担保再利用、リミットおよびストレス・テストを通じた担保リスク管理について審議または決定を行います。また野村の担保戦略の方向性を示し、担保の規制要件を確実に遵守します。

チーフ・リスク・オフィサー

チーフ・リスク・オフィサー(CRO)は、リスク・マネジメント部門における全般的な戦略および方針を構築する責任を有します。また、野村のリスク・マネジメント部門を統括し、収益責任を負う部門等から独立した立場で、リスク管理の枠組みの有効性を維持する責任を負います。また、リスク管理の状況について、定期的に統合リスク管理会議へ報告するほか、リスク管理上必要な対応策の実施について統合リスク管理会議への付議または報告を行います。

財務統括責任者

財務統括責任者(CFO)は、野村全体の財務戦略を統括します。また、経営会議の委任を受け、流動性管理について執行権限および責務を有します。

リスク・マネジメント部門

リスク・マネジメント部門は、収益責任を負う部門等から独立して設置された、リスク管理を担当する部署または組織で構成されております。リスク・マネジメント部門は、リスク管理にかかるプロセスの構築と運用、方針および規程類の整備と周知、手法の有効性の検証に責任を負うほか、グループ各社からの報告の受領や、担当役員および統合リスク管理会議等への報告や、行政当局への報告およびリスク管理手法等の承認申請も必要に応じて行います。リスク管理に関する重要な事項はリスク・マネジメント部門がCROと緊密に連携します。CROやCo-CROは、定期的に経営会議や統合リスク管理会議にリスクに関する事項を報告します。

リスク・ポリシー管理の枠組み

ガバナンス上必要不可欠なツールであるリスク・マネジメント部門の規程や実施手続きには、野村のリスク管理を円滑に行うための基本方針、規則、基準や特定のプロセスが定義されております。リスク・マネジメント部門は、リスク管理に関する規程および実施手続きを策定するための共通の枠組みとして基本原則、プロセスおよび手続きを明確に規定したリスク・ポリシー管理の枠組みを定めております。リスク管理に関する規程および実施手続きはすべて当該枠組みに準拠し、適用除外事項については所定の手続きに従うものとします。

モニタリング、報告およびデータ管理

リスクに関する経営情報(以下「マネジメント・インフォメーション」)の算出と集計、報告およびモニタリングは、適切なリスク管理体制に不可欠です。マネジメント・インフォメーションの目的は、適切な上申と意思決定、および対応策の策定に資する情報を提供することです。リスク・マネジメント部門およびファイナンス部門は、リスク・アペタイトに対応するポジションの状況に関するマネジメント・インフォメーションを定期的に取りまとめる責任を有します。マネジメント・インフォメーションは、リスク・カテゴリー全般にわたる情報を含み、また各リスクの特定および評価のためのさまざまなリスク管理手法を使用して作成されます。リスク・マネジメント部門は、マネジメント・インフォメーションに関するデータを適切に管理する責任を有します。

財務的経営資源の管理

野村は、財務的経営資源を適切に使用するため、財務的経営資源の管理体制を構築しております。経営会議は、期初に、各部門に財務的経営資源の配賦を行います。各部門では、財務的経営資源の配賦により収益予算の策定を行います。財務的経営資源の主要な構成要素は以下のとおりです。

リスク・ウェイティド・アセット

経営会議は毎年、連結自己資本比率(連結Tier1比率)の最低基準値を決定します。自己資本比率を算出する際の重要な構成要素はリスク・ウェイティド・アセットとなり、このリスク・ウェイティド・アセットは経営会議により、各営業部門とそれ以下の階層に配賦されております。詳しくは第2「事業の状況」の「連結自己資本規制」の項目をご参照ください。

経済資本

野村の経済資本であるNCAT(Nomura Capital Allocation Target)は、野村がビジネスを行うにあたり必要となる資本に関する内部指標であり、野村にとって深刻な不利益を被るシナリオにより1年間に発生しうる予期せぬ損失を吸収するために必要な資本として計測されます。この深刻な不利益を被るシナリオとは、信頼水準99.95%で1年間に発生しうる損失として定量化されるものと定義されます。NCATは、ポートフォリオNCATおよびノン・ポートフォリオNCATにより構成されます。ポートフォリオNCATは、市場リスク、信用リスク、イベント・リスク、プリンシパル・ファイナンス/プライベート・エクイティに関するリスクおよび投資有価証券に関するリスク等、野村の資産価値に直接影響を及ぼすリスクを構成要素とし、ノン・ポートフォリオNCATは、ビジネス・リスクおよびオペレーショナル・リスク等、特定の資産価値に直接的には影響を及ぼさないリスクを構成要素とします。NCATリミットは経営会議の承認により設定され、各部門やそれ以下の階層に配賦されます。

社内資金

財務統括責任者は、野村グループ内に無担保で提供される資金の上限額を決定し、経営会議は各部門へ配分を行います。グローバル・トレジャリーは部門毎の資金使用量をモニタリングし、経営会議に報告します。

リスクの分類と定義

野村では、リスクを以下のとおり分類、定義したうえで、各リスクを管理する部署または組織を設置しております。

|

リスク・カテゴリー |

リスクの概要 |

|

市場リスク |

市場のリスク・ファクター(金利、為替、有価証券の価格等)の変動により、保有する金融資産および負債(オフ・バランスを含む)の価値が変動し、損失を被るリスクをいいます。 |

|

信用リスク |

債務者が、債務不履行、破産、または法的手続き等の結果として、予め合意した条件通りに契約上の義務を履行できないことにより、損失を被るリスクをいいます。信用リスクはオン・バランス、オフ・バランス双方のエクスポージャーを含みます。また、当該リスクはカウンターパーティの信用力低下を反映したクレジット・バリュエーション・アジャストメント(CVA)により損失を被るリスクを含みます。 |

|

オペレーショナル・リスク |

内部プロセス・人・システムが不適切であること、もしくは機能しないこと、または外生的事象が生起することから損失を被るリスクをいいます。当該リスクには、戦略リスク(経営陣の不適切な意思決定により損失を被るリスク)は含まれませんが、オペレーショナル・リスクの顕在化の結果、法令や規制等の違反に至るリスク、および野村グループ各社の評判の悪化に至るリスクを含みます。 |

|

モデル・リスク |

評価モデルおよびリスクモデルにおいて、モデルの誤謬、またはモデルの不正確もしくは不適切な適用により、損失を被るリスクをいいます。 |

|

資金流動性リスク |

自社の信用力の低下または市場環境の悪化により必要な資金の確保が困難になる、または通常より著しく高い金利での資金調達を余儀なくされることにより損失を被るリスクをいいます。 |

|

ビジネス・リスク |

収益環境の悪化または業務運営の効率性もしくは有効性の低下により、収益がコストをカバーできなくなるリスク。野村の経営陣はビジネス・リスクを管理する責任を有します。 |

市場リスク管理

市場リスクは、市場のリスク・ファクター(金利、為替、有価証券等の価格)の変動により、保有する金融資産および負債(オフ・バランスを含む)の価値が変動し、損失を被るリスクです。

市場リスク管理プロセス

市場リスクを適切に管理するためには、複雑かつ不断に変動する市場環境をグローバルに分析し、損失に繋がる可能性のある傾向を把握したうえで、適時に適切な対応を取る能力が必要となります。

野村では継続して市場リスクを統計的に計測・モニタリングする主要な手段として、バリュー・アット・リスク(以下「VaR」)、ストレスVaR(以下「SVaR」)および追加的リスク(以下「IRC」)を利用しております。また、感応度分析やストレス・テストも市場リスクを評価・分析する手段として利用しております。感応度は、市場リスク・ファクターの単位当たりの変動によるポートフォリオ価値変化を示す尺度として利用されます。感応度は、資産種別によって異なり、通常、異なるリスク・ファクターに関する感応度を合算することはできません。ストレス・テストにおいては、ポートフォリオ・リスクやテイル・リスクをその非線形な性質を含めて分析し、グループ全体から各部門、個々のトレーディング・デスクに到るあらゆる階層で、市場リスク・ファクターを横断した合算が可能となります。市場リスクは、ビジネス部門やシニア・マネジメントに報告される日次レポートその他の経営情報により、社内手続きに基づいて承認されたリミット内であるかどうかモニタリングされます。

VaR

VaRは、株価、金利、クレジット・スプレッド、為替レート、コモディティ価格とこれらのボラティリティや相関を含む市場要因の不利な動きにより発生しうる損失額を計測するものです。

VaRメソドロジーの前提

野村は、グループ全体のトレーディングに関するVaRの計測にあたり、グローバルに実装された単一のVaRモデルを利用しています。野村は、このVaRモデルにおいてヒストリカル・シミュレーション法を採用しており、過去2年間のヒストリカルな市場の動きを、野村の現在のエクスポージャーに適用することにより収益分布を構成します。この分布を利用して、将来発生しうる損失を必要な信頼水準(確率)において推定することができます。なおVaRモデルが市場変動性の変化を反映するようシナリオの重みを付ける手法を採用しております。また野村は、同一のVaRモデルを、社内におけるリスク管理と規制上の報告の双方に使用しています。保有期間1日のVaRは、リスク管理やリスク・リミットに対するモニタリングに利用され、保有期間10日のVaRは規制資本の計算に利用されます。保有期間10日のVaRは、実際の10日間における市場変動のヒストリカル・データを利用して計算されます。野村は、これらのVaRの計算に加え、バーゼル2.5規制のもとでVaRを補完するためにSVaRの計算を行っています。SVaRはストレス下にある金融市場のある1年間のデータを利用して計測されます。このSVaRの対象期間は、定期的に調整されますが、SVaRに利用されるヒストリカル・データは、VaRの場合のように重みを付けていません。

野村のVaRモデルは、可能な限り、個々のヒストリカル・データを利用します。しかし、高品質な個別データが存在しない場合、代理変数ロジックにしたがって当該エクスポージャーに適切なヒストリカル・データを割り当てます。代理変数の水準は、内部のリスク管理プロセスを通じて慎重にモニタリングされると共に、VaR計算に利用されるヒストリカル・データの拡大にも継続的に取り組んでおります。

・VaRバックテスティング

野村のVaRモデルのパフォーマンスが、目的に合致しているかは、継続的にモニタリングされております。VaR検証の主な方法は、1日分の損益とそれに対応するVaR値の比較(バックテスティング)です。野村は、VaRモデルのバックテスティングを、さまざまな異なるレベルで行っており、バックテスティングの結果はリスク・マネジメント部門が月次でレビューしております。

2018年3月期において、グループ・レベルで信頼水準99%のVaRの超過が1回ありました。

・VaRの限界と利点

VaRの主な利点は、さまざまな資産区分のリスクの合算が可能であることです。しかしながら、リスク計測方法としてのVaRには、リスク計測に利用する際に留意すべき点としてよく知られている限界があります。主な限界のひとつは、過去データに基づいたリスク計測であることです。つまり、目先の市場変動を推測する場合、直近の変動要因に基づく分布および相関から推測することが適していることを暗黙のうちに仮定しております。また、VaRは流動性のある市場におけるリスクの把握に適しておりますが、急に不連続に変動する市場要因の把握には適しておりません。それゆえに、VaRは厳しい事象の影響について、すべてを表しているとは言えません。

野村はVaRモデルが有する限界を認識しており、VaRを多様なリスク管理プロセスのひとつの要素としてのみ利用しております。

ストレス・テスト

野村は、VaRや感応度分析がすべてのポートフォリオ・リスクやテイル・リスクを捕捉できないという限界を有することから、市場リスクのストレス・テストを行っております。このストレス・テストは定期的に行われ、ストレス・シナリオはトレーディング・ストラテジーの特性に応じて柔軟に設定されます。野村では、デスク・レベルのみならず、市場変動が野村全体に与える影響を把握するためにグローバルに統一されたシナリオによるグループ・レベルでのストレス・テストも行っております。

ノン・トレーディング・リスク

野村におけるノン・トレーディング・ポートフォリオの主な市場リスクは、取引関係維持やビジネス推進を目的として長期的に保有している投資有価証券にかかるもので、主に日本の株式市場の変動の影響を受けます。このポートフォリオの市場リスクを推定する手法のひとつに、東京証券取引所第一部上場銘柄に対する主要インデックスであるTOPIXの変化に対する市場感応度分析があります。

野村では、TOPIXとビジネス推進を目的として保有する株式の直近90日間の市場価格の変動に基づく回帰分析を行います。野村の試算では、取引関係維持やビジネス推進を目的として保有する株式は、TOPIXが10%変動すると、2017年3月末で約163億円、2018年3月末で約117億円の損失が予想されました。TOPIXは2017年3月末が1,512.60ポイント、2018年3月末は1,716.30ポイントで引けております。このシミュレーションは、TOPIXとの回帰分析により算出された結果です。したがって、投資有価証券の個々の株式の価格変動により、実際の結果はこの試算とは異なる点にはご留意ください。

信用リスク管理

信用リスクとは、債務者が、債務不履行、破産、または法的手続き等の結果として、予め合意した条件どおりに契約上の義務を履行できないことにより、損失を被るリスクをいい、オフ・バランス資産にかかる損失を含みます。当該リスクはまた、カウンターパーティの信用力低下を反映したクレジット・バリュエーション・アジャストメント(CVA)により損失を被るリスクを含みます。なお、野村では、グローバルおよびリーガル・エンティティ単位で信用リスクを管理しています。

信用リスク管理体制

野村における信用リスクの計測、モニタリングおよび管理に関する事項は、グローバル・ポリシー、プロシージャーで規定しています。クレジット・リスク・マネジメント部門(以下「CRM」)は、リスク・マネジメント部門内のグローバルな組織として、これらのポリシーやプロシージャーの実装、および維持、管理に責任を負います。これらのポリシーは、統合リスク管理会議、グローバル・リスク・ストラテジック・コミッティ(以下「GRSC」)の承認を受けて制定され、信用リスク管理の基本方針のほか、クレジット・リミット設定にかかる承認権限を定めています。

信用リスク・エクスポージャーは、CRMならびに、グローバルおよび地域の各種リスク・コミッティにより管理されており、重大な信用リスクの把握やクレジット・リミットの遵守の徹底のほか、多額の与信の提供に関する承認や、シニア・マネジメントがリスクの集中に関する承認を行う態勢を確保しています。

信用リスク管理プロセス

CRMは、リスク・マネジメント部門内の信用リスクを管理するための組織であり、CROに報告します。野村における信用リスク管理プロセスには、以下を含みます。

・カウンターパーティの債務不履行の可能性の評価

・すべてのアクティブなカウンターパーティに対する内部格付の付与

・与信の供与およびクレジット・リミットの設定に関する承認

・時価および将来のポテンシャル・エクスポージャーの計測、モニタリングおよび管理

・契約書における信用リスクに関する条件の設定

・一括清算、担保徴求およびヘッジを含む適切な信用リスク削減手法の活用

信用リスク管理の対象には、カウンターパーティとの取引に加えて、ローン、プライベート・エクイティ投資、ファンド投資、投資有価証券のほか、信用リスク管理が必要と考えられる各種の債券や株式商品を含みます。

カウンターパーティの信用力の評価は、対象先の事業環境、競争力、経営陣や財務面での強みや柔軟性に関する詳細なデュー・ディリジェンスや分析に基づき行います。また、クレジット・アナリストは、会社の組織体制や、明示的なまたは暗黙の信用補完も考慮します。なお、CRMは、カウンターパーティのみでなく、カウンターパーティ・グループ単位でも信用リスクを評価します。

CRMは、信用分析の結果に基づき、カウンターパーティまたは債務者のデフォルト確率を評価し、格付機関と同様のアルファベット記号や所定の番号を付与します。クレジット・アナリストは、内部格付を付与するとともに、年1回以上、見直しを行う責任を負います。

野村の内部格付制度では、さまざまな格付モデルを使用して、グローバルに一貫性と正確性を確保しています。これらのモデルは、リスク・メソドロジー・グループにより開発され、見直しが行われています。内部格付は、野村におけるカウンターパーティの信用リスク管理における重要な構成要素として、以下のように活用されています。

・個々のカウンターパーティまたはカウンターパーティ・グループに対して野村が許容するカウンターパーティ・クレジット・リスクの上限額の設定(クレジット・リミットの設定)

・クレジット・リミット設定の承認権限の委譲にかかる基準額の決定(テナーを含む)

・クレジット・レビュー(クレジット・リミットの見直し)の頻度の決定

・カウンターパーティ・クレジット・リスクに関する野村のシニア・マネジメント向けの報告

・カウンターパーティ・クレジット・リスクに関する社外ステークスホルダー向けの報告

信用リスク管理部署(以下「CRCU」)はグローバル・モデル・バリデーション・グループ内に設置されており、CRMから独立した立場で、野村の内部格付制度に関する検証が適切に実施される体制を確保し、制度に問題があればその速やかな解決のために、シニア・マネジメントに報告します。CRCUは、内部格付制度が正確、かつリスクを予知できるものであることを確認し、シニア・マネジメントに対して定期的に制度に関する報告を行います。

野村は、規制自己資本を算出するための信用リスク・アセットの計算において、2011年3月より基礎的内部格付手法を採用しています。なお、信用リスク・アセットの計算において、重要性の低い一部のビジネスまたは資産については、標準的手法を採用しています。

クレジット・リミット/リスク計測

内部格付は、カウンターパーティに対してクレジット・リミットを設定するために必要不可欠なものです。また、野村のクレジット・リミットの枠組みは、リスク・アペタイトに沿って、適切に信用リスクを取ることができるように設計されています。グローバルのクレジット・ポリシーでは、内部格付に基づき、個々のカウンターパーティ・グループに対して設定できるクレジット・リミットおよびテナーの上限を定めた承認権限の表を定めています。

野村では、カウンターパーティ・エクスポージャーは、主にデリバティブ取引、証券貸借取引(以下、総称して「デリバティブ等取引」)により発生しています。カウンターパーティに対して発生するクレジット・エクスポージャーは、個々のカウンターパーティの信用力の分析に基づき設定するクレジット・リミットにより管理しています。信用リスクは、設定したクレジット・リミットによるクレジット・エクスポージャーのモニタリングや、カウンターパーティの信用力に関する継続的なモニタリングを通して、日次で管理しています。特定のカウンターパーティ、セクター、産業または国に対する野村のリスク・アペタイトを変更させるような状況下では、その内容、程度に応じて、内部格付やクレジット・リミットの変更を行います。

野村のグローバル・クレジット・マネジメント・システムには、カウンターパーティに対するすべてのクレジット・リミットおよびクレジット・エクスポージャーが記録されています。これにより、CRMは、クレジット・リミットの使用状況を把握、監視、管理し、リミット超過が発生した場合、適切に報告を行う態勢を確保しています。

野村では、デリバティブ等取引については、主に所定の信頼水準でのポテンシャル・エクスポージャーを計測するモンテ・カルロ・シミュレーション・モデルで信用リスクを計算しています。信用リスク管理に使用されるエクスポージャー計測モデルは、2012年12月より、期待エクスポージャー方式による連結自己資本規制比率の算出にも利用されています。

なお、ローンおよびローン・コミットメントは、使用分および未使用分の双方について、計測およびモニタリングを行っています。

ロング・ウェイ・リスク

ロング・ウェイ・リスクは、カウンターパーティに対するエクスポージャーが、当該カウンターパーティの信用力の悪化と高い相関関係にある場合に発生するリスクをいいます。野村は、ロング・ウェイ・リスクを管理するためのグローバルのポリシーを設置しています。また、ポートフォリオのロング・ウェイ・リスクの評価ではストレス・テストも活用し、クレジット・エクスポージャーや規制自己資本について必要に応じて調整を行っています。

ストレス・テスト

ストレス・テストは、野村の信用リスク管理において必要不可欠であり、定期的に実施するストレス・テストにより、カウンターパーティ、セクター、および地域ごとの信用リスクの評価を行っています。なお、ストレス・テストには、リスク・ファクター、デフォルト確率または格付遷移に一定のストレスを与えることでリスクの集中度合いを確認するテストも含まれます。

リスク削減手法

野村では、信用リスク管理において、金融商品、契約書、さらに一般的な取引慣行を活用しています。野村は、多くのカウンターパーティとの間で、国際スワップデリバティブ協会(以下「ISDA」)の基本契約書、またはそれに準ずる契約書(以下、総称として「マスター・ネッティング契約」)を締結しています。マスター・ネッティング契約を締結することで、債権、債務を相殺し、カウンターパーティのデフォルトにより発生する潜在的な損失額を減少させています。また、信用リスクをさらに削減するため、担保契約も活用し、取引開始時、またはエクスポージャーの水準、格付の変更、もしくはその他の事由が発生した際に、カウンターパーティから担保を受領できるようにしています。

デリバティブ等取引における与信相当額

以下は、2018年3月末における野村のトレーディング目的のデリバティブ等取引における与信相当額になります。カウンターパーティの信用格付と満期までの年限ごとに公正価値で表示しており、これらの信用格付は野村のCRMが付与した内部格付です。

|

|

(単位:十億円) |

|||||||||||||||||

|

信用格付 |

|

満期までの年限 |

|

異なる満期間の相殺(1) |

|

公正価値の合計 (a) |

|

受入担保額(b) |

|

再構築コスト(3) (a)-(b) |

||||||||

|

|

1年未満 |

|

1年から3年 |

|

3年から5年 |

|

5年から7年 |

|

7年超 |

|

|

|

|

|||||

|

AAA |

|

39 |

|

24 |

|

27 |

|

4 |

|

86 |

|

△156 |

|

24 |

|

10 |

|

14 |

|

AA |

|

387 |

|

245 |

|

215 |

|

81 |

|

544 |

|

△1,121 |

|

351 |

|

69 |

|

282 |

|

A |

|

957 |

|

569 |

|

333 |

|

291 |

|

839 |

|

△2,776 |

|

213 |

|

39 |

|

174 |

|

BBB |

|

191 |

|

204 |

|

147 |

|

102 |

|

594 |

|

△936 |

|

302 |

|

49 |

|

253 |

|

BB以下 |

|

67 |

|

53 |

|

64 |

|

28 |

|

49 |

|

△136 |

|

125 |

|

247 |

|

0 |

|

その他(2) |

|

60 |

|

48 |

|

118 |

|

136 |

|

710 |

|

△1,137 |

|

△65 |

|

11 |

|

0 |

|

小計(店頭取引デリバティブ) |

|

1,701 |

|

1,143 |

|

904 |

|

642 |

|

2,822 |

|

△6,262 |

|

950 |

|

425 |

|

723 |

|

上場デリバティブ |

|

105 |

|

174 |

|

6 |

|

1 |

|

- |

|

△207 |

|

79 |

|

185 |

|

△106 |

|

合計 |

|

1,806 |

|

1,317 |

|

910 |

|

643 |

|

2,822 |

|

△6,469 |

|

1,029 |

|

610 |

|

617 |

(1)同一のカウンターパーティとのデリバティブ等取引の異なる満期の債権、債務の相殺額を表示しています。また、同一のカウンターパーティとの同一の満期の取引については、債権、債務の相殺後の金額を各年限の欄に表示しています。なお、編纂書210-20「貸借対照表-相殺」および編纂書815「デリバティブとヘッジ」に基づき、デリバティブ等取引にかかる現金担保による相殺効果も勘案されています。

(2)「その他」は、無格付のカウンターパーティおよび特定のカウンターパーティを対象としない、ポートフォリオ・レベルでの評価調整を含んでいます。

(3)受入担保額がデリバティブ等取引の公正価値の合計を上回っている場合、野村の与信相当額を適切に表示しないためゼロと表記しております。

カントリー・リスク

野村では、カントリー・リスクを、カウンターパーティや発行体に影響を及ぼし、金融債務の履行を不可能にさせるような、ある国特有のカントリー・イベント(政治、経済、法制度にかかるイベント等)に起因した損失発生の可能性と定義しています。野村において、カントリー・リスク管理の枠組みは、その他のリスク管理の枠組みを補完する役割を果たしていますが、この枠組みは、特定国に対するクレジット・エクスポージャーの集中を制限するためのカントリー・リミット、カントリー・レーティング、さらに役割分担や承認権限およびその委任等について定めたカントリー・リスク管理のポリシーやプロシージャーなど多数の管理ツールで構成されています。

野村のクレジット・ポートフォリオは、国別に十分に分散されており、集中がみられるのは、高格付の国のみとなっています。エクスポージャーの95%超は、投資適格級の国に対するものです。エクスポージャー残高の上位10か国の内訳は、以下のとおりです。

|

カントリー・エクスポージャー上位10か国(1) |

( 単位 : 十億円 ) |

|

(2018年3月31日) |

|

|

米国……………………………………………………………………………………………… |

1,131 |

|

日本……………………………………………………………………………………………… |

993 |

|

英国……………………………………………………………………………………………… |

587 |

|

フランス………………………………………………………………………………………… |

237 |

|

シンガポール…………………………………………………………………………………… |

157 |

|