第2 【事業の状況】

1 【経営方針、経営環境及び対処すべき課題等】

文中の将来に関する事項は、当連結会計年度末現在において、当社グループが判断したものです。

(1)経営方針

■ 会社の経営の基本方針

当社グループのミッションは、「お客さまのお役に立つために進化し続ける」「人の成長=企業の成長」という経営理念に基づき、お客さまをはじめとした、株主・投資家の皆さま、地域・社会、お取引先さま、社員など、すべてのステークホルダーの「しあわせ」を共に創ることにあります。そのために、すべてをステークホルダーの視点で考え、行動することにより共有できる価値づくりをすすめ、結果として企業価値の向上をはかる「共創経営」をすすめてまいります。

当社グループの「共創経営」の詳細につきましては、「共創経営レポート2017」をご覧ください。

(http://www.0101maruigroup.co.jp/ir/lib/i-report.html)

■ 目標とする経営指標

当社グループでは、2021年3月期を最終年度とする5ヵ年の中期経営計画において、最終年度のROE10%以上、ROIC4%以上、EPS130円以上を達成することを目標としております。

■ 中長期的な会社の経営戦略

ⅰ.事業環境の変化

消費環境では、モノからコトへ消費のシフトがさらにすすみ、小売業態ではEC市場の成長が続く一方で、今後は物販中心のリアル店舗に依存した業態が衰退するリスクも考えられます。

クレジット市場については、2020年のオリンピック・パラリンピック開催に向けてインフラの整備がすすみ、市場の拡大が見込めるものの、新たなテクノロジーによる金融サービスの革新で市場が激変する可能性もあります。

ⅱ.中期経営計画の骨子

・グループの統合的な運営による企業価値の向上

・グループ事業の革新による新たな事業の創出

・最適資本構成の構築と生産性のさらなる向上

ⅲ.具体的な取り組み

(小売)

・店舗事業は、SC・定借化により、従来の百貨店型ビジネスからの事業構造の転換を実現し、次世代型のライフスタイルSCの展開で、資本生産性を高めます。

・オムニチャネル事業は、ECに軸足を置いたビジネスを推進し、グループのノウハウを重ね合わせた「体験ストア」など独自のビジネスモデルで事業領域を拡大します。

・プラットフォーム事業は、店舗内装や物流、ビルマネジメントなど小売で培ったノウハウを統合的に運営し、BtoBビジネスを推進します。

(フィンテック)

・カード事業は、全国でのエポスカードファン拡大に向け商業施設やコンテンツ系企業との提携を強化し、高い収益性の維持と事業規模の拡大の両立をはかります。

・サービス事業は、クレジットのノウハウを活用した家賃保証や保険などサービス収入を拡大し、投下資本の少ないビジネスでROICを高めます。

・IT事業は、新たなテクノロジーの活用によってお客さまの利便性を高め、グループの事業領域拡大をサポートします。

(最適資本構成・成長投資・生産性向上)

・利益成長によるROICの向上と、グループの事業構造に見合った最適資本構成を構築し、安定的にROICが資本コストを上回る構造を実現します。

・SC・定借化のノウハウを活用した商業施設の開発や技術革新を取り入れるためのベンチャー投資など、将来の企業価値向上につながる成長投資を行います。

・「ひとつのマルイグループ」として事業ポートフォリオに合わせた人材活用をすすめ、グループの生産性をさらに向上します。

※最適資本構成の考え方

・総資産は「フィンテック」における営業債権(割賦売掛金・営業貸付金)の拡大で2021年3月期には約1兆円となる見通しです。一方、調達サイドは自己資本の厚い従来の小売主導型の構成であるため、中期経営計画において、ビジネスモデルの変化に合わせて構成を見直し、自己資本比率30%程度を目安に「めざすべきバランスシート」を構築していきます。

・増加する資金需要に対しては、コストの低い資金調達で対応し、有利子負債(リース債務、預り金を除く)の構成を高めることでグループ全体の資本コストを引き下げる方針です。ただし、有利子負債の残高は、倒産コストを考慮して営業債権の9割程度を目安としています。

・資金調達は、金融機関からの借入や社債の発行に加え、営業債権の流動化を積極的に活用することで、安全性の確保に向けた調達手段の多様化をすすめるとともに、総資産と負債の増加を抑制し資産効率の向上に取り組んでまいります。

■ 会社の考えるサステナビリティ

当社グループでは、2016年からビジネスと環境への配慮、社会的課題の解決、ガバナンスへの取り組みが一体となった未来志向の共創サステナビリティ経営への第一歩を踏み出しました。それまで取り組んできた「すべての人」に向けたビジネスを「インクルージョン(包摂)」というテーマで捉え直し、併せて国連の「持続可能な開発目標」(SDGs:Sustainable Development Goals)と関連付けることで、4つの重点テーマに整理しました。インクルージョンには、これまで見過ごされてきたものを包含する・取り込むという意味があり、SDGsの理念と同じ方向性を示すものです。

当社グループは、すべての人が取り残されることなく「しあわせ」を感じられる、インクルーシブで豊かな社会をめざし、すべてのステークホルダーとの共創により、この目標達成に向けて積極的に取り組んでいきます。

(インクルージョンの視点からの4つの重点テーマ)

ⅰ.お客さまのダイバーシティ&インクルージョン

お客さまの年齢・性別・身体的特徴などを超え、すべてのお客さまに喜んでいただける商品・サービス・店舗のあり方を追求していきます。

(重点取り組み)

|

インクルーシブな店づくり |

東京オリンピック・パラリンピックが開催される2020年に向けて、年齢や性別に関係なく、高齢者、障がい者、外国人やLGBTの方など、すべてのお客さまに楽しく安心してお買いものいただけるよう、設備環境と接客の両面から、居心地の良い店づくりに取り組んでいます。 |

|

インクルーシブなモノづくり |

丸井グループが考えるモノづくりは、一人ひとりの身体的特徴に合った商品をつくることです。身体的特徴を超えて、誰も排除することなく、すべての人のお役にたてるよう商品の開発・販売の仕組みを構築し、新たな需要の創造をめざしています。 |

|

ファイナンシャル・インクルージョン |

「すべての人に金融サービスを提供するファイナンシャル・インクルージョン」をミッションとし、既存の金融ではサービスが行き届かなかった若者を中心としたすべての人に、豊かなライフスタイルを実現する金融サービスを提供しています。 |

ⅱ.ワーキング・インクルージョン

「お客さまのお役に立つために進化し続ける」「人の成長=企業の成長」という考えのもと、社員一人ひとりにとっての活躍の場を提供していきます。

(重点取り組み)

|

「多様性」を活かす組織づくり |

「個人の中」「男女」「年代」の3つの多様性を掲げ、違う個性を持つ約6,000人の社員が互いを認め合い、世の中の変化やニーズに目を向けて、さまざまな価値観を融合させることで、知の掛け合わせから必ずイノベーションを創出できると考えています。 |

|

人の成長を支える「健康経営」 |

病気にならない(予防)だけでなく、今よりもっと活力高くイキイキすることを重視し、社員一人ひとりが意識や行動を変え活力を高め、生産性をアップさせることで、企業価値向上と社会へのお役立ちにつなげることをめざしています。 |

|

新たな成長に向けた「人材への投資」 |

「人のお役に立ちたい」という想いを持つ社員が、企業価値創造の唯一最大の源泉であると確信し、多様な価値観の尊重はもちろん、一人ひとりがイキイキと成長し続けられる組織風土の醸成をめざし、積極的な人材育成と採用への投資を実施しています。 |

ⅲ.エコロジカル・インクルージョン

自然資本に配慮した環境負荷の少ない事業の推進と、自然や環境との調和をはかるエコロジカルなライフスタイルを提案していきます。

(重点取り組み)

|

グループ一体ですすめる環境負荷の 低減 |

温室効果ガス削減への取り組みとして、本年度、2050年を見据えた温室効果ガス削減中長期目標を策定し、国際的なイニシアチブである「Science Based Targets(SBT)」イニシアチブ」により認定されました。 グループ全体の温室効果ガス削減目標は ・2030年までに2016年比「Scope1(注1)+Scope2(注2)を40%削減・Scope3(注3)を35%削減」 ・2050年までに2016年比「Scope1+Scope2を80%削減」と表明 2017年度の実績はScope1(13,818トン)とScope2(99,286トン)合計で4.3%削減、Scope3(412,256トン)は15.8%削減となり、温室効果ガス排出量原単位(注4)は14.9(前年比76.7%)となりました。 (注1)おもに自社の車両移動や物流センターなどからの排出量 (注2)おもに自社の店舗・事業所運営に関わる排出量 (注3)製品の製造・販売・消費のバリューチェーンに関わる排出量 (注4)温室効果ガス排出量(トン)/連結営業利益(百万円)にて算出 |

|

お取引先さまとの責任ある調達 |

材料の調達からモノづくり、商品の販売から廃棄されるまでのバリューチェーン全体において、生産者としての責任があると認識しています。ステークホルダーとの共創により、地域の社会貢献はもちろんサプライチェーン全体での人権や労働環境の改善につなげていきます。 |

|

環境負荷低減を実現する革新的 サービス |

小売とフィンテックにおける事業に、ITや物流などグループの強みを重ね合わせた独自のプラットフォームを活用し、世の中の変化とお客さまのニーズに対応した新たな利便性の提供と環境負荷低減を両立する革新的なサービスの開発をすすめます。 |

ⅳ.共創経営のガバナンス

すべてのステークホルダーの利益、「しあわせ」の調和をはかるために、マルチステークホルダーガバナンスの体制づくりに着手します。

(重点取り組み)

|

ステークホルダーとの共創 |

すべてのお客さまに喜んでいただけるビジネスを実現していくために、社員をはじめ、お客さま、株主・投資家の皆さま、地域・社会の皆さま、お取引先さまに対しても、インクルージョン視点による活動にご賛同いただけるように、建設的な対話を通じた共創経営を強化しています。 |

|

サステナビリティマネジメントの推進 |

サステナビリティ部・ESG推進部が中心となり、サステナビリティにおける4つの重点テーマごとの活動を検証するとともに、今後は重点テーマに基づく長期ビジョンの設定準備、サステナビリティとビジネスの両立に向けた重点指標(KPI)の開示を検討していきます。 |

|

次世代リーダーの育成 |

2017年4月より次世代経営者育成プログラム「共創経営塾」を開設し、応募者134人から21人を選抜。一橋大学大学院 国際企業戦略研究科(ICS)と社外取締役の監修のもと、次世代の経営を担う人材を発掘し、育成します。 |

|

リスクマネジメント |

サステナビリティ経営への礎として、2017年に「グループ行動規範」「グループ人権方針」「グループ安全衛生方針」を改定・新設し、2018年には「グループ情報セキュリティ方針」「グループプライバシーポリシー」「グループソーシャルメディアポリシー」「グループ税務方針」を制定しました。規範・各種方針は実効性を年1回検証するとともに、研修などを通じてグループ社員へ周知をはかります。 |

当社グループのサステナビリティの取り組みにつきましては、「共創サステナビリティレポート 2017」をご覧ください。(http://www.0101maruigroup.co.jp/sustainability/lib/s-report.html)

(2)経営環境及び対処すべき課題

■ 中長期的な会社の経営戦略

当社グループのミッションは、「お客さまのお役に立つために進化し続ける 人の成長=企業の成長」という経営理念に基づき、お客さまをはじめ、株主・投資家の皆さま、地域・社会、お取引先さま、社員など、すべての人が「しあわせ」を感じられるインクルーシブで豊かな社会を共に創ることにあります。

当社グループでは、その結果として生み出される企業価値のさらなる向上をめざし、2021年3月期を最終年度とする5ヵ年の中期経営計画において、最終年度のROE(自己資本当期純利益率)10%以上、ROIC(投下資本利益率)4%以上、EPS(1株当たり当期純利益)130円以上を達成することを目標としております。

■ 中期経営計画達成に向けた取り組み

小売セグメントでは、引き続きSC・定借化により、これまでの百貨店型店舗から不動産型店舗に転換することで、モノからコトへの消費者ニーズの変化に対応していくとともに、今後生じるテナントとの契約更新において、収益力向上をはかってまいります。

EC事業については、さらなる成長に向けて、取扱点数の増加に対応した物流センターの増床、ロボットによる作業の効率化や商品管理システムの刷新を行ってまいります。また、拡大するスマートフォンのご利用に対応し、ユーザーインターフェイス(UI)をお客さまとの共創により改善してまいります。

フィンテックセグメントでは、引き続き高い収益性の維持と事業規模の拡大の両立をはかってまいります。エポスカードについては、丸井店舗での入会促進策を強化するとともに、提携先の拡大をすすめてまいります。これまでモノ・リアル中心だった提携先に加え、今後はコト・ネット分野との提携をすすめ、2021年3月期には、年間の新規カード会員数100万人をめざしてまいります。

また、2009年3月期のスタート以降、順調に拡大してきた家賃保証事業については、大手管理会社との提携を活かし、2021年3月期には売上収益100億円をめざしてまいります。今後は、こうした資産の増大をともなわずに利益を創出できるビジネスを強化することで、資本効率の向上をすすめてまいります。

■ 新たな成長に向けた今後の方向性

今後につきましては、当社グループの強みである「店舗・カード・Webの三位一体」を活かすことで、社会の課題を解決する事業を展開し、企業価値向上をはかってまいります。新規事業への投資については、社会課題を当社独自のビジネスモデルで事業化できるものにフォーカスするとともに、それを共創できるスタートアップ企業にも積極的に投資してまいります。

これまでもアニメ事業などに投資を行い、一定の成果を上げつつありますが、2019年3月期は「シェアリング」「シェアハウス」「飲食カテゴリーの新業態開発」「パーソナライズ化(サイズ)」「ライフスタイルアプリ・ウォレット」「ファイナンシャル・インクルージョン」の6つの新規事業プロジェクトを同時に立ち上げ、新たな事業を急ピッチで開発してまいります。

また、今後の成長に向けた最も重要な投資として、人材育成への投資も加速してまいります。当期からスタートした次世代経営陣の育成プログラムやスタートアップ企業への出向、ビジネススクールへの派遣、各種プロジェクト活動や勉強会、研究会など、社員が自主的に手をあげて参加し成長するための支援をより一層充実させてまいります。

ファイナンシャル・インクルージョンについては、これまでごく一部の富裕層向けに提供されてきた金融サービスを収入や世代にかかわりなく、すべての人に提供することをミッションとし、その実現に向けて取り組んでおります。当期はその第一弾として、在日外国人留学生向けのクレジットカードの発行をスタートし、2019年3月期には証券事業に参入いたします。証券事業参入の背景にあるのは、若者の将来不安です。若者の多くは将来へのお金の不安を抱えており、貯蓄や節約に励んでいますが、投資に対しては「難しそう」「知識がない」などの理由で踏み出せない方が多くいます。また、日本では金融資産に占める現預金の割合が先進国中もっとも高く、その額は900兆円にものぼると言われています。そのため金融資産の伸びが諸外国に比べて低くなっており、金融庁は「貯蓄から投資」への流れをすすめようとしています。こうした社会的課題の解決をめざすのが、当社グループの新しい事業です。新事業は「若者を中心としたすべての人に」「積立NISA対象の投資信託を」「エポスカードによるクレジット払いで」提供してまいります。クレジットカードで投資信託を購入できるのは、日本初のスキームで、これを実現するために証券会社を設立いたします。事業展開にあたっては、当社グループの「650万人のカード会員」「年間2億人が来店する店舗」「プラットフォームとしてのWeb」の三位一体を活用することで、10年後には100万人のお客さまにサービスを提供し、資産残高1兆円をめざしてまいります。

また、市場規模の大きい低額の現金決済市場への対応もすすめてまいります。現在、高額決済の領域はクレジットカード、大規模店舗における少額決済は電子マネーがそれぞれ便利な決済手段としてドメインを確立しておりますが、今後小規模店舗の少額決済においてはQRコード決済が普及すると考えております。当社グループは、2019年3月期よりスマートフォンのQRコード決済に対応するアプリを導入することにより、少額決済の市場に参入してまいります。

また、クレジットカード市場は、EC化の進展やシェアリング・エコノミーの拡大など、長期的な構造変化を受けて今後も継続的に拡大していくと想定されます。その中でエポスカードは、GMOペイメントゲートウェイさまとの協業でECでのご利用の拡大をはかるとともに、新たに協業するエイブルさまなどの不動産管理会社との提携による家賃のカード払いや、証券会社による積立NISAの毎月の積立金決済などリカーリング取引を強化することで、ライフタイムバリュー(事業の生涯収益)のより一層の向上をめざしてまいります。

■ 資本政策と株主還元

当社グループでは、事業の革新にあわせた最適な資本構成を構築し、安定的にROIC(投下資本利益率)が資本コストを上回る構造の実現をめざしております。

拡大する「フィンテック」の営業債権に対しては、コストの低い有利子負債の調達をすすめております。有利子負債は営業債権の9割程度を目安とし、自己資本比率は30%前後とする最適資本構成を設定しております。

一方で、直近の営業債権が計画以上に増加していることから、今後は営業債権の流動化を拡大することで、調達手段の多様化によるリスクの軽減をはかるとともに、総資産と負債の増加を抑制し、資産効率を高めることで、より一層の企業価値の向上をめざしてまいります。

今後の株主還元については、自己株式の取得から徐々に配当にシフトしてまいります。連結総還元性向70%を目安とした上で、連結配当性向は55%程度まで段階的に高め、長期・継続的な増配をめざしてまいります。

2 【事業等のリスク】

有価証券報告書に記載した事業の状況、経理の状況等に関する事項のうち、投資者の判断に重要な影響を及ぼす可能性のある事項には、以下のようなものがあります。

なお、文中の将来に関する事項は、当連結会計年度末現在において当社グループが判断したものです。

(1) 事業環境について

当社グループの業績は、景気動向や天候不順、同業・異業態の競合、今後の消費税や社会保険料の負担拡大などによる個人消費の落ち込み、人口動態の変化などによる消費動向の変動によって影響を受ける可能性があります。また、EC市場の拡大により店舗売上収益が大きく減少した場合や、金融市場の急激な変化により資金調達の制約を受けた場合、当社グループの経営成績、財政状態及びキャッシュ・フローが影響を受ける可能性があります。

(2) 法的規制について

当社グループの「フィンテック」において、カード発行については「犯罪収益移転防止法」、信用購入あっせんについては「割賦販売法」、消費者ローンについては「貸金業法」の規制の下で事業を展開しており、過剰与信の防止や過剰貸付の禁止等に対して厳格な対処を求められております。

これらをはじめとして当社グループは様々な法令の適用を受けており、これらを遵守した上で事業活動を行っておりますが、将来、これらの法令が改正された場合、もしくは法解釈の変更や厳格化、また新たな法的規制が導入された場合においては、その内容により当社グループの業績が影響を受ける可能性があります。

(3) 個人情報管理について

当社グループは、エポスカードの会員情報をはじめとする多数の個人情報を保有しており、個人情報の管理をグループ最上位のリスクの一つとして捉え、個人情報保護推進委員会の主導の下、管理体制の強化をはかっております。

特に顧客情報の電子データにつきましては、基幹サーバーにおいて厳重な管理を行っており、外部からの不正侵入や不正アクセスに対して多層防御の体制を整備するとともに、第三者機関による定期的なセキュリティ検査を実施するなどの対策をすすめております。

しかしながら、このような対策にもかかわらず、万一、顧客情報が漏洩した場合においては、当社グループの社会的な信用の失墜や損害賠償責任が発生するリスクが考えられ、その際は当社グループの業績が影響を受ける可能性があります。

(4) 情報システムについて

当社グループでは、コンピューターシステムおよび通信ネットワークを多岐にわたり使用しており、ハードウエアやソフトウエアの欠陥等によるシステムエラーや、事故等による通信ネットワークの障害などが生じた場合には、その内容や規模によっては、当社グループの業績が影響を受ける可能性があります。

(5) 災害等について

当社グループの営業拠点は、その大半が首都圏に集中しております。従いまして、首都圏において大規模な地震・風水害などの自然災害、テロ行為、新型インフルエンザ等の感染症災害が発生した場合、当社グループの業績が影響を受ける可能性があります。

3 【経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析】

(1) 経営成績等の状況の概要

当連結会計年度における当社グループ(当社および連結子会社)の財政状態、経営成績およびキャッシュフロー(以下、「経営成績等」という。)の状況の概要は次のとおりです。

(連結業績)

・EPSは93.2円(前年比+16%、前年差+12.9円)、ROEは7.6%(前年差+0.9%)、利益成長と資本政策により、ともに計画を達成しました。ROICは3.2%(前年差+0.1%)、中期経営計画で目標とする企業価値創造に向けた事業構造・資本構造への転換を着実にすすめたことで、2期連続で資本コスト(WACC3.0%)を上回ることができました。

・グループ総取扱高は、ショッピングクレジット取扱高が全体を牽引し、初めて2兆円を上回る2兆1,894億円(前年比+13%、前年差+2,557億円)となりました。

・売上収益は2,390億円(前年比+1%)、営業利益は352億円(前年比+13%)、9期連続の増益、当期利益は209億円(前年比+12%)7期連続の増益となり、4期ぶりの増収増益となりました。

※「3 経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析」において、億円単位で記載している金額は億円未満を四捨五入しています。

□ 2018年3月期連結業績

(セグメント別の状況)

・小売セグメントの営業利益は88億円(前年比+14%)、SC・定借化の進展による店舗収益の改善やオムニチャネルの拡大により、計画を上回りました。

・フィンテックセグメントの営業利益は303億円(前年比+12%)、ショッピングクレジットが好調に推移し6期連続の増収増益となりました。

□ 2018年3月期セグメント営業利益

<小売セグメント>

・「モノ」から「コト」へ消費者ニーズが変化するなか、2019年3月期までの5年間で、従来の商品を仕入れて販売する百貨店型のビジネスモデルから定期借家契約により家賃を得るSC型商業施設への転換をすすめ、収益の安定化をめざしています。

・当期末のSC・定借化率は、87%(前期末差+25%)となり、4年目となる当期末の計画84%を上回りました。

・従来のアパレル中心の売場構成から、飲食やサービス・雑貨を中心としたライフスタイル型の店づくりがすすみ、客数増につながっています。

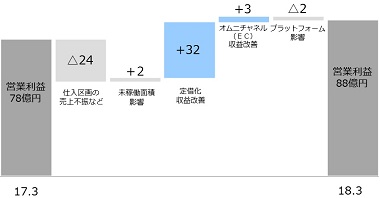

・営業利益については、プラットフォームは受注環境の悪化などにより前年を下回りましたが、定借化による収益改善等で仕入区画の売上不振を吸収し、店舗・オムニチャネルは増益となりました。その結果、小売全体では前年を11億円上回り2期ぶりの増益となりました。

□ 2018年3月期 小売の営業利益増減要因

(注) 1 小売では、2019年3月期を目標に、百貨店型から定期借家契約に基づくSC型店舗への転換をすすめています。

※ 定借化率=定借化面積/定借化対象区画面積(20万㎡)

2 プラットフォームは、店舗内装や物流、ビルマネジメントなど小売で培ったノウハウを統合的に運営するBtoBビジネスです。

<フィンテックセグメント>

・エポスカードのご利用客数の拡大に向け、丸井店舗での入会促進を強化するとともに、商業施設との提携拡大による全国展開をすすめたほか、eコマースやサービス・コンテンツ関連など成長性の高い分野での企業提携に取り組んでいます。

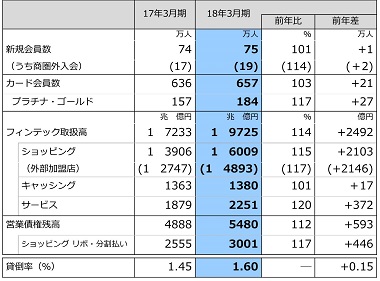

・カード会員数は657万人(前年比+3%)、お得意さまづくりを着実にすすめ、プラチナ・ゴールド会員は184万人(前年比+17%)と大きく伸長しました。

・取扱高は、ショッピングクレジットが引き続き高伸長し、1兆6,009億円(前年比+15%)となったことに加え、家賃保証などのサービス取扱高が2,251億円(前年比+20%)と順調に拡大しました。

・リボ・分割払いの残高は、お客さまの利便性向上に取り組んだことにより3,001億円(前年比+17%)と好調に推移しました。

□ 2018年3月期フィンテックの状況

(キャッシュ・フローの状況)

・営業キャッシュ・フローは、193億円の支出(前期は460億円の支出)となりました。

・営業キャッシュ・フローから営業債権の増加等を除いた基礎営業キャッシュ・フローは、税引前利益の増加などにより、前期より77億円増加し359億円となりました。

・投資キャッシュ・フローは、固定資産の取得による支出が96億円あった一方、政策保有株式の売却収入が86億円あったことなどにより7億円の収入(前期は20億円の収入)となりました。

・財務キャッシュ・フローは、自己株式の取得により150億円の支出があった一方、営業債権の増加に伴う有利子負債による資金調達で509億円の収入があったことなどから278億円の収入となりました。

□ キャッシュ・フローの状況

(注) 1 当社グループのクレジットカード「エポスカード」は、会員数拡大と利用率・利用額向上により、営業債権(割賦売掛金・営業貸付金)の残高が7期連続で増加しています。このような成長局面においては、営業キャッシュ・フローはマイナスとなるため、当社グループでは営業キャッシュ・フローから営業債権の増加等を控除した「基礎営業キャッシュ・フロー」(非監査情報)を収益性・健全性の指標としています。

2 中期経営計画期間中の基礎営業キャッシュ・フロー(非監査情報)は2,300億円を計画し、持続的な成長と資本効率向上に向けて2,000億円を成長投資と株主還元に配分する予定です。

(生産、受注及び販売の状況)

① 生産の状況

連結財務諸表提出会社及び関係会社において、該当事項はありません。

② 受注の状況

「小売」および「フィンテック」の一部において受注による営業を行っており、当連結会計年度の受注額は12,948百万円(前年同期比99.3%)、当連結会計年度末の受注残高は2,504百万円(同97.6%)です。

(注) 上記の金額には、消費税及び地方消費税は含まれておりません。

③ 販売の状況

当連結会計年度における販売実績をセグメントごとに示すと、次のとおりです。

|

セグメントの名称 |

金額(百万円) |

前年同期比(%) |

|

小売 |

|

|

|

商品売上高 |

58,876 |

82.0 |

|

消化仕入売上高(純額) |

15,114 |

60.2 |

|

賃貸収入等 |

34,194 |

162.1 |

|

関連事業収入 |

24,055 |

99.9 |

|

小売計 |

132,241 |

93.1 |

|

フィンテック |

106,758 |

112.5 |

|

合計 |

238,999 |

100.8 |

(注) 1 上記の金額には、消費税及び地方消費税は含まれておりません。

2 上記の金額は、外部顧客に対する売上収益を示しております。

④ 仕入の状況

当連結会計年度における商品仕入実績をセグメントごとに示すと、次のとおりです。

|

セグメントの名称 |

金額(百万円) |

前年同期比(%) |

|

小売 |

33,032 |

80.0 |

(注) 上記の金額には、消費税及び地方消費税は含まれておりません。

(2) 経営者の視点による経営成績等の状況に関する分析・検討内容

① 重要な会計方針及び見積り

当社グループの連結財務諸表は、わが国において一般に公正妥当と認められている会計基準に基づき作成されております。この連結財務諸表の作成に当たり、採用している重要な会計方針は、「第5 経理の状況 1 連結財務諸表等 (1) 連結財務諸表 注記事項 連結財務諸表作成のための基本となる重要な事項」に記載しております。また、連結財務諸表の作成において、見積りが必要な事項については、合理的な基準に基づき会計上の見積りを行っておりますが、見積りには不確実性が伴い実際の結果は異なる場合があります。

② 財政状態の分析

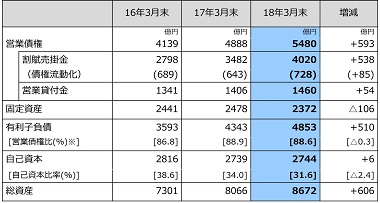

・営業債権(割賦売掛金・営業貸付金)がショッピングクレジットの拡大により、前期末から593億円増加したことなどで、総資産は606億円増加し8,672億円となりました。

・有利子負債(リース債務、預り金を除く)は営業債権の増加に対応して前期末から510億円増加、営業債権に対する有利子負債の比率は89%と前期末と同水準となりました。

・自己株式の取得を150億円実施したことなどにより、自己資本は前年に対し6億円増の2,744億円にとどまり、自己資本比率は32%(前期末差△2%)となりました。

(注)グループの事業構造に見合った最適資本構成の構築に向けて、有利子負債は営業債権の9割程度、自己資本比率は30%前後をめざしています。

□ バランスシートの状況

※営業債権比=有利子負債/営業債権

③ 経営成績の分析

経営成績の分析については、「3 経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析 (1) 経営成績等の状況の概要」に記載しております。

④ キャッシュ・フローの状況の分析

キャッシュ・フローの状況の分析については、「3 経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析 (キャッシュ・フローの状況)」に記載しております。

4 【経営上の重要な契約等】

特記すべき事項はありません。

5 【研究開発活動】

特記すべき事項はありません。

第3 【設備の状況】

1 【設備投資等の概要】

当連結会計年度の設備投資は、既存店の売場改装や通販用自動倉庫の導入、情報端末の更新など総額10,250百万円を実施いたしました。

なお、セグメントごとに示すと、次のとおりです。

|

セグメントの名称 |

金額(百万円) |

|

小売 |

9,030 |

|

フィンテック |

1,874 |

|

調整額 |

△654 |

|

合計 |

10,250 |

(注) 1 上記の金額には、有形固定資産のほか、無形固定資産を含んでおります。

2 上記の金額には、消費税及び地方消費税は含まれておりません。

2 【主要な設備の状況】

主要な設備は、次のとおりです。

(1) 提出会社

2018年3月31日現在

|

事業所名 |

セグメント |

設備の内容 |

帳簿価額(百万円) |

従業員数 |

||||

|

建物及び構築物 |

土地 |

リース |

その他 |

合計 |

||||

|

本社 |

― |

事務所 |

16 |

- ( - ) |

- |

188 |

204 |

277 [23] |

(注) 1 帳簿価額の内「その他」には、有形固定資産のほか、無形固定資産を含んでおります。

2 上記の金額には、消費税及び地方消費税は含まれておりません。

3 従業員数欄の[外書]は、臨時社員の期中平均雇用者数(月間所定労働時間を基準に算出)です。

(2) 国内子会社

2018年3月31日現在

|

主な |

事業所名 |

セグメント |

設備の内容 |

帳簿価額(百万円) |

従業員数 |

||||

|

建物及び構築物 |

土地 |

リース |

その他 |

合計 |

|||||

|

㈱丸井 |

中野マルイ |

小売 |

店舗等 (オフィ |

4,822 |

219 (3,207) |

- |

114 |

5,156 |

43 [8] |

|

新宿マルイ |

小売 |

店舗等 |

5,328 |

5,735 (1,861) |

- |

4,364 |

15,428 |

199 [19] |

|

|

池袋マルイ |

小売 |

店舗等 |

1,048 |

- ( - ) |

- |

594 |

1,642 |

75 [4] |

|

|

渋谷マルイ |

小売 |

店舗等 |

671 |

708 (1,229) |

- |

148 |

1,527 |

19 [7] |

|

|

吉祥寺店 |

小売 |

店舗等 |

850 |

- ( - ) |

- |

371 |

1,221 |

45 [8] |

|

|

柏マルイ |

小売 |

店舗等 |

622 |

- ( - ) |

- |

791 |

1,413 |

25 [4] |

|

|

静岡マルイ |

小売 |

店舗等 |

1,248 |

443 (1,254) |

- |

789 |

2,481 |

39 [1] |

|

|

水戸店 |

小売 |

店舗等 |

82 |

311 (2,999) |

- |

220 |

613 |

51 [13] |

|

|

町田マルイ |

小売 |

店舗等 |

1,647 |

- ( - ) |

- |

308 |

1,956 |

65 [5] |

|

|

大宮マルイ |

小売 |

店舗等 |

1,513 |

- ( - ) |

- |

1,194 |

2,708 |

78 [9] |

|

|

錦糸町店 |

小売 |

店舗等 |

1,948 |

6,780 (6,059) |

- |

89 |

8,818 |

88 [8] |

|

|

上野マルイ |

小売 |

店舗等 |

1,619 |

- ( - ) |

- |

531 |

2,150 |

92 [8] |

|

|

国分寺マルイ |

小売 |

店舗等 |

618 |

- ( - ) |

- |

2,360 |

2,979 |

109 [21] |

|

|

草加マルイ |

小売 |

店舗等 |

707 |

2,480 (4,010) |

- |

41 |

3,228 |

22 [10] |

|

|

マルイシティ横浜 |

小売 |

店舗等 |

969 |

- ( - ) |

- |

6,867 |

7,837 |

114 [13] |

|

|

マルイファミリー溝口 |

小売 |

店舗等 |

2,345 |

10,856 (4,053) |

- |

2,795 |

15,997 |

132 [13] |

|

|

マルイファミリー志木 |

小売 |

店舗等 |

899 |

1,747 (3,603) |

- |

605 |

3,252 |

68 [24] |

|

|

マルイファミリー |

小売 |

店舗等 |

329 |

- ( - ) |

- |

1,909 |

2,239 |

92 [14] |

|

|

神戸マルイ |

小売 |

店舗等 |

309 |

- ( - ) |

1,446 |

768 |

2,525 |

64 [7] |

|

|

北千住マルイ |

小売 |

店舗等 |

4,870 |

8,653 (4,892) |

- |

1,700 |

15,224 |

139 [29] |

|

|

なんばマルイ |

小売 |

店舗等 |

990 |

- ( - ) |

- |

1,099 |

2,090 |

92 [14] |

|

|

有楽町マルイ |

小売 |

店舗等 |

4,410 |

22,294 (2,912) |

- |

673 |

27,378 |

180 [6] |

|

|

京都マルイ |

小売 |

店舗等 |

- |

- ( - ) |

- |

855 |

855 |

52 [15] |

|

|

博多マルイ |

小売 |

店舗等 |

3,255 |

- ( - ) |

- |

1,048 |

4,304 |

50 [7] |

|

|

戸田商品センター |

小売 |

配送センター |

1,561 |

1,407 (22,415) |

- |

39 |

3,008 |

- [-] |

|

|

主な |

事業所名 |

セグメント |

設備の内容 |

帳簿価額(百万円) |

従業員数 |

||||

|

建物及び構築物 |

土地 |

リース |

その他 |

合計 |

|||||

|

㈱エポス |

本社等 |

フィンテック |

店舗、 |

957 |

550 (586) |

- |

3,154 |

4,661 |

1,227 [637] |

|

㈱エイム |

丸井グループ本社 |

小売 |

事務所 |

3,474 |

6,199 (4,440) |

- |

15 |

9,690 |

- [-] |

|

本社等 |

小売 |

事務所等 |

1,513 |

3,163 (12,331) |

- |

519 |

5,195 |

359 [25] |

|

|

町田モディ |

小売 |

店舗等 |

640 |

- ( - ) |

- |

40 |

680 |

9 [2] |

|

|

戸塚モディ |

小売 |

店舗等 |

283 |

- ( - ) |

- |

226 |

510 |

9 [-] |

|

|

川越モディ |

小売 |

店舗等 |

358 |

- ( - ) |

- |

15 |

373 |

5 [2] |

|

|

渋谷モディ |

小売 |

店舗等 |

1,612 |

- ( - ) |

- |

83 |

1,696 |

8 [2] |

|

|

柏モディ |

小売 |

店舗等 |

690 |

- ( - ) |

- |

26 |

717 |

6 [2] |

|

|

静岡モディ |

小売 |

店舗等 |

378 |

- ( - ) |

- |

13 |

391 |

4 [-] |

|

|

㈱ムービ |

商品センター等 |

小売 |

事務所、 |

1,374 |

1,436 (8,006) |

- |

1,395 |

4,206 |

353 [469] |

|

㈱エムア |

システムセンター等 |

小売/フィンテック |

事務所等 |

1,256 |

1,100 (3,145) |

- |

1,601 |

3,957 |

121 [4] |

|

㈱マルイ |

賃貸マンション等 |

フィンテック |

事務所、 |

1,985 |

2,075 (3,534) |

- |

70 |

4,130 |

60 [7] |

(注) 1 帳簿価額の内「その他」には、有形固定資産のほか、無形固定資産及び差入保証金を含んでおります。

2 上記の金額には、消費税及び地方消費税は含まれておりません。

3 従業員数欄の[外書]は、臨時社員の期中平均雇用者数(月間所定労働時間を基準に算出)です。

4 上記の店舗等のうち、連結会社以外からの建物の賃借面積は466,344㎡です。

3 【設備の新設、除却等の計画】

(1) 重要な設備の新設等

当連結会計年度末現在における設備計画の主なものは次のとおりです。

|

会社名 |

事業所名 |

セグメント |

設備の内容 |

投資予定額 |

資金調達方法 |

着工年月 |

完成予定 |

売上 |

|

|

総額 |

既支払額 |

||||||||

|

㈱丸井 |

各店装工事 |

小売 |

店舗内装 |

8,500 |

- |

自己資金等 |

2018年 4月 |

2020年 3月 |

- |

(注) 1 上記の金額には、消費税及び地方消費税は含まれておりません。

2 設備計画のうち取得完了もしくは完成したものは、順次固定資産勘定への振替を行っております。

(2) 重要な設備の除却等

該当事項はありません。