第2 【事業の状況】

1 【業績等の概要】

(1) 業績

(連結業績)

・EPSは80.2円(前年比+14%、前年差+9.5円、計画差+1.0円)、ROEは6.7%(前年差+0.7%、計画差±0%)となり、利益成長と資本政策により前年・計画ともに上回りました。

・グループ総取扱高は1兆9,337億円(前年比+14%)、フィンテック事業におけるショッピングクレジット取扱高が牽引し、前年を2,303億円上回りました。

・営業利益は313億円(前年比+6%)8期連続の増益、当期利益は187億円(前年比+5%)6期連続の増益となりました。

※当年度より、報告セグメントの区分を変更しており、以下の前年比較については、前年の数値を変更後のセグメント区分に組替えて比較しております。(以下、「2 生産、受注及び販売の状況」においても同じ。)

※「第2 事業の状況」において、億円単位で記載している金額は、億円未満を四捨五入しております。

□ 2017年3月期連結業績

(セグメント別の状況)

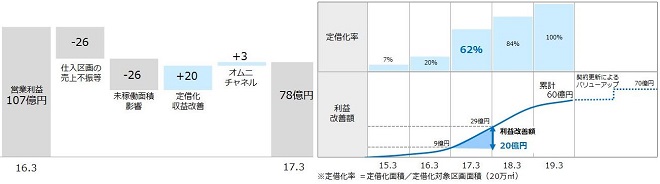

・小売事業の営業利益は78億円(前年比△27%)、仕入区画の売上不振やSC・定借化に伴う未稼働面積の増加により前年を下回りましたが、ほぼ計画どおりの利益となりました。

・フィンテック事業の営業利益は271億円(前年比+17%)、ショッピングクレジットが引き続き好調に推移し5期連続の増益となりました。

□ 2017年3月期セグメント別営業利益

<小売事業>

・小売事業におきましては、「モノ」から「コト」へ消費者ニーズが変化していくなかで、2019年3月期までに従来の仕入契約による百貨店型のビジネスモデルから定期借家契約に基づくSC型のビジネスモデルへ転換をすすめ、収益の向上をめざしております。

・当年度末のSC・定借化率は62%(前年差+42%)となり、計画である60%を達成いたしました。

・小売事業の営業利益は78億円(前年比△27%)、ほぼ計画通りの利益となりました。定借化による収益改善が20億円、ECの収益改善が3億円ありましたが、定借化に伴う未稼働区画の増加や定借化されていない仕入区画の売上不振などによる影響がマイナス52億円あり、その結果、前年に対しては29億円下回りました。

□ 2017年3月期小売事業の営業利益増減要因 □ SC・定借化の進捗状況

(注) 小売事業では、2019年3月期までに従来の仕入契約による百貨店型ビジネスから定期借家契約に基づくSC型店舗への転換をすすめております。2017年3月期においてはSC・定借化を大きく進展させたことから、改装に伴う売場閉鎖などにより未稼働面積が増加いたしました。

<フィンテック事業>

・フィンテック事業の営業利益は271億円(前年比+17%)、5期連続の増益となりました。

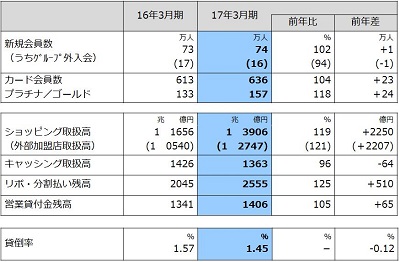

・取扱高は1兆7,233億円(前年比+17%)、ショッピングクレジットが前年から19%増と好調に推移いたしました。なかでも、ご利用方法の改善によりリボ・分割払いのご利用が増加、リボ・分割払いの残高は2,555億円(前年比+25%)、前年から510億円の増加となりました。

・カード会員の新規入会は74万人(前年比+2%)、博多マルイの開店により前年に対し2万人増加いたしましたが、グループ外入会は提携カードの発行開始が下半期に集中したことなどから前年を下回りました。

□ 2017年3月期フィンテック事業の状況

(2)キャッシュ・フローの状況

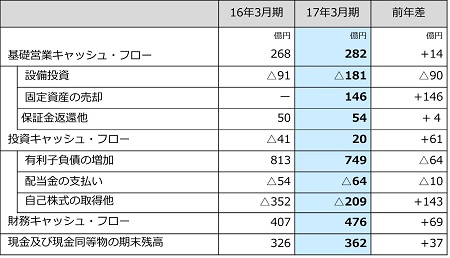

・営業キャッシュ・フローは、税引前利益が280億円と前年より11億円増加したものの、エポスカードの取扱高の高伸長により割賦売掛金の増加額が684億円と前年より158億円増加したことなどにより460億円の支出(前期は353億円の支出)となりました。

・営業債権の増加を除く基礎営業キャッシュ・フローは、税引前利益の増加などにより前年より14億円増加し282億円となりました。(注)

・投資キャッシュ・フローは、固定資産の売却収入が146億円あったことなどにより、20億円の収入(前期は41億円の支出)となりました。

・財務キャッシュ・フローは、営業債権の増加に伴い有利子負債(リース債務、預り金を除く。)が749億円増加した一方、自己株式の取得を207億円実施したことなどから476億円の収入となりました。

□ キャッシュ・フローの状況

(注) 当社グループのクレジットカード「エポスカード」は、会員数拡大と利用率・利用額向上により、営業債権(割賦売掛金・営業貸付金)の残高が6期連続で増加しております。このような成長局面におきましては、営業キャッシュ・フローはマイナスとなるため、当社グループでは営業キャッシュ・フローから営業債権の増加を控除した「基礎営業キャッシュ・フロー」(非監査情報)を収益性・健全性の指標としております。

2 【生産、受注及び販売の状況】

(1) 生産の状況

連結財務諸表提出会社及び関係会社において、該当事項はありません。

(2) 受注の状況

小売事業及びフィンテック事業の一部において受注による営業を行っており、当連結会計年度の受注額は13,035百万円(前年同期比71.1%)、当連結会計年度末の受注残高は2,566百万円(同114.8%)です。

(注) 上記の金額には、消費税及び地方消費税は含まれておりません。

(3) 販売の状況

当連結会計年度における販売実績をセグメントごとに示すと、次のとおりです。

|

セグメントの名称 |

金額(百万円) |

前年同期比(%) |

|

小売事業 |

|

|

|

商品売上高 |

71,818 |

80.4 |

|

消化仕入売上高(純額) |

25,122 |

69.8 |

|

賃貸収入等 |

21,096 |

234.6 |

|

関連事業収入 |

24,074 |

83.1 |

|

小売事業計 |

142,113 |

87.1 |

|

フィンテック事業 |

94,909 |

114.9 |

|

合計 |

237,022 |

96.4 |

(注) 1 上記の金額には、消費税及び地方消費税は含まれておりません。

2 上記の金額は、外部顧客に対する売上収益を示しております。

(4) 仕入の状況

当連結会計年度における商品仕入実績をセグメントごとに示すと、次のとおりです。

|

セグメントの名称 |

金額(百万円) |

前年同期比(%) |

|

小売事業 |

41,282 |

81.5 |

(注) 上記の金額には、消費税及び地方消費税は含まれておりません。

3 【経営方針、経営環境及び対処すべき課題等】

文中の将来に関する事項は、当連結会計年度末現在において、当社グループが判断したものであります。

(1)経営方針

■ 会社の経営の基本方針

当社グループのミッションは、「お客様のお役に立つために進化し続ける」「人の成長=企業の成長」という経営理念に基づき、お客様をはじめとした、従業員、お取引先、地域社会、株主などすべてのステークホルダーの「しあわせ」を共に創ることにあります。そのために、すべてをステークホルダーの視点で考え、行動することにより共有できる価値づくりをすすめ、結果として企業価値の向上をはかる「共創経営」をすすめてまいります。

当社グループの「共創経営」の詳細につきましては、「共創経営レポート2016」をご覧ください。(http://www.0101maruigroup.co.jp/ir/lib/i-report.html)

■ 目標とする経営指標

当社グループでは、2021年3月期を最終年度とする5ヵ年の中期経営計画において、最終年度のROE10%以上、ROIC4%以上、EPS130円以上を達成することを目標としております。

■ 中長期的な会社の経営戦略

ⅰ.事業環境の変化

消費環境では、モノからコトへ消費のシフトがさらにすすみ、小売業態ではEC市場の成長が続く一方で、今後は物販中心のリアル店舗に依存した業態が衰退するリスクも考えられます。

クレジット市場については、2020年のオリンピック・パラリンピック開催に向けて、インフラの整備がすすみ、市場の拡大が見込めるものの、新たなテクノロジーによる金融サービスの革新で、市場が激変する可能性もあります。

ⅱ.中期経営計画の骨子

・グループの統合的な運営による企業価値の向上

・グループ事業の革新による新たな事業の創出

・最適資本構成の構築と生産性のさらなる向上

ⅲ.具体的な取組み

(小売事業)

・店舗事業は、SC・定借化により、従来の百貨店型ビジネスからの事業構造の転換を実現し、次世代型のライフスタイルSCの展開で、資本生産性を高めます。

・オムニチャネル事業は、ECに軸足を置いたビジネスを推進し、グループのノウハウを重ね合わせた体験型ストアなど独自のビジネスモデルで事業領域を拡大します。

・プラットフォーム事業は、店舗内装や物流、ビルマネジメントなど小売で培ったノウハウを統合的に運営し、BtoBビジネスを推進します。

(フィンテック事業)

・カード事業は、全国での会員獲得に向け商業施設やコンテンツ系企業との提携を強化し、高い収益性の維持と事業規模の拡大の両立をはかります。

・サービス事業は、クレジットのノウハウを活用した家賃保証や保険などサービス収入を拡大し、投下資本の少ないビジネスでROICを高めます。

・IT事業は、新たなテクノロジーの活用によってお客様の利便性を高め、グループの事業領域拡大をサポートします。

(最適資本構成・成長投資・生産性向上)

・利益成長によるROICの向上と、グループの事業構造に見合った最適資本構成を構築し、安定的にROICが資本コストを上回る構造を実現します。

・SC・定借化のノウハウを活用した商業施設の開発や業容拡大に向けたM&A、技術革新を取り入れるためのベンチャー投資など、将来の企業価値向上につながる成長投資を行います。

・ひとつのマルイグループとして事業ポートフォリオにあわせた人材活用をすすめ、グループの生産性をさらに向上します。

■ 会社の考えるサステナビリティ

当社グループが、すべてのお客様に豊かなライフスタイルを提供していくために重視しているのが「インクルージョン(包摂)」という視点です。

2015年9月、国連総会で「我々の世界を変革する:持続可能な開発のための2030アジェンダ」が採択され、その中で17の目標と169のターゲットからなる「持続可能な開発目標」(SDGs:Sustainable Development Goals)が策定されました。SDGsの目標には「誰も置き去りにしない」というインクルージョンの理念が込められていますが、この考え方は、すべてのステークホルダーの利益、「しあわせ」の調和をめざす当社グループの経営と同じ方向性を示すものです。当社グループは、すべてのステークホルダーとの共創により、この目標達成に対して本業を通じて積極的に貢献し、すべての人が「しあわせ」を感じられるインクルーシブな社会づくりをめざしていきます。

(インクルージョンの視点からの4つの重点テーマ)

ⅰ.お客様のダイバーシティ&インクルージョン

お客様の年齢・性別・身体的特徴などを超え、すべてのお客様に喜んでいただける商品・サービス・店舗のあり方を追求していきます。

ⅱ.ワーキング・インクルージョン

「お客様のお役に立つために進化し続ける」「人の成長=企業の成長」という考えのもと、従業員一人ひとりにとっての活躍の場を提供していきます。

ⅲ.エコロジカル・インクルージョン

自然資本に配慮した環境負荷の少ない事業の推進と、自然や環境との調和をはかるエコロジカルなライフスタイルを提案していきます。

ⅳ.共創経営のガバナンス

すべてのステークホルダーの利益、「しあわせ」の調和をはかるために、マルチステークホルダーガバナンスの体制づくりに着手します。

当社グループのサステナビリティの取組みにつきましては、「共創サステナビリティレポート2016」をご覧ください。(http://www.0101maruigroup.co.jp/csr/report.html)

(2)経営環境及び対処すべき課題

当社グループは、当期をスタートとする2021年3月期までの5ヵ年の中期経営計画に取組んでおります。

小売事業では、引き続きSC・定借化をすすめ、2019年3月期までに可能な区画すべてを定借化することにより、収益の改善をはかってまいります。このことにより、店舗のカテゴリー構成も従来のアパレル中心から飲食やサービス、雑貨を中心とした構成に大きく変化させ、「モノ消費からコト消費へ」という長期的なトレンドに対応できる店づくりを着実にすすめております。この様な新しい店づくりのモデル店舗として昨年4月に開店した博多マルイは、計画を上回る客数で入店客数は有楽町マルイと同規模となりました。

オムニチャネルにつきましては、当社グループの強みである店舗・カード・Webを重ね合わせた独自のビジネスモデルとして取組んでまいります。具体的には、婦人靴の体験ストアとして、試着用のサンプルのみを売場に陳列し、お客様に自由にお試しいただくという「体験」の部分に特化したショップを展開してまいります。お客様自身が店頭のタブレット端末でご注文いただき、商品を自宅に無料で配送いたします。お客様にWeb会員登録をしていただき、またWebで決済するためにカード入会していただくことで、店舗での販売による利益とWeb登録による生涯収益、カード入会による生涯収益の三つの利益が得られるビジネスモデルとなっております。当期からスタートしたアニメ事業のビジネスモデルも体験ストアと同様の店舗・カード・Webの三位一体型になっており、今後は、モノ・コトを問わず、自社で手掛ける事業につきましては、店舗・カード・Webの三位一体による企業価値連動型のビジネスに特化していく予定です。また、eコマースにおいては、今年の2月よりKDDIさまと協業し、ネット通販サイト「Wowma!for au」のブランドファッション売場を運営することで収益の拡大をはかるとともに、3800万人のauのお客様との接点を持つことによる当社グループの顧客拡大をめざしてまいります。

SC・定借化とオムニチャネルを推進することで、定借化不可店舗の不振等のマイナスを挽回し、2021年3月期の営業利益は当初計画の180億円以上の達成をめざしてまいります。

フィンテック事業は、エポスカードの発行を開始した2007年3月期以降、取扱高が年率17%で伸び、高成長を実現しております。当期は、新規カード会員が博多マルイの開店により前期を上回りましたが、新規の商業施設の開業の遅れや提携先企業の経営環境の変化等により提携カードが苦戦し、当初計画に届きませんでした。今後は、eコマースやサービス、コンテンツ関連など、成長性の高い分野での企業提携をすすめ、また、グループのノウハウと人材が活かせる商業施設との提携を全国に拡大することにより、挽回をはかってまいります。

当期のフィンテック事業の営業利益は当初計画を上回りましたが、今後のキャッシングや貸倒費用などの動向を保守的にみて、2021年3月期の営業利益は計画どおり400億円以上を見込んでおります。

■ 長期の環境変化と新たな成長に向けた取組み

当社グループは、今後10年間の経営を考える上で、7つの長期トレンドを重視しております。「EC化」「モノ消費からコト消費へ」「シェアリングエコノミーの台頭」「少子高齢化」「インバウンド需要の拡大」「キャッシュレス化」「貯蓄から投資へ」の7つです。これらの長期トレンドが、今後当社グループにどの様な機会と脅威をもたらすかについての検証、およびその対応について、以下のように考えております。

小売事業につきましては、検証の前提として、モノを中心に実店舗で販売する百貨店型の小売業態を今後継続した場合、機会は少なく脅威の多い10年間になると予想しております。唯一の機会とみられるのは「インバウンド需要の拡大」であり、一方、多くは脅威となりますが、最大の脅威は「EC化」であると想定しております。現状の日本のEC化率は5%程度ですが、10年後には欧米や中国を上回る20%程度まで拡大することは、十分あり得ると考えております。とりわけ売上に占めるアパレルや雑貨などのファッション構成が高い業態は、EC化によって代替される割合が食品中心の業態と比べて大きくなることが想定されますので、その影響は甚大と考えられます。また、「モノ消費からコト消費へ」のシフトによってアパレル売上の減少は長期的に継続していくものと考えられます。

次に、「シェアリングエコノミーの台頭」です。現在の利用者は2%程度と言われておりますが、10年後には10%程度まで拡大している可能性があります。シェアリングとは、言い換えるとモノを買わなくなる、ということですので、小売からみると脅威となります。また、「少子高齢化」により、消費の担い手である現役世代の人口は年々減少してまいります。

これらの脅威に対する当社グループの対応は、現在中期経営計画ですすめておりますSC・定借化とオムニチャネル化です。モノの販売を中心とした百貨店型の業態からSC型へ転換することによって、EC化の影響を受けにくい飲食のカテゴリーを拡大するほか、ECが代替できないサービスや体験を提供するテナントを拡充してまいります。さらに、今後はECとリアル店舗を同時に展開するオムニチャネルのテナントも戦略的に導入をすすめてまいります。

オムニチャネル化につきましては、自社においても取組みをすすめてまいります。シューズの体験ストアを他のアイテムにも拡大するほか、アニメの三位一体型のイベントなども展開をすすめてまいります。加えて、シェアリングエコノミーの台頭には、新規事業としてモノ、スペースの両面で事業化に向けた取組みをすすめてまいります。また、人口減少に対しては、年齢、身体的特徴、性別を超えてすべての人に楽しんでいただける商品、サービス、商業施設を提供する「顧客のダイバーシティ&インクルージョン」の取組みをすすめることで引き続き客層・客数の拡大をはかってまいります。

次に、フィンテック事業につきましては、小売とは対照的に機会に恵まれており、小売にとって脅威だったものが機会に転じてまいります。最大の機会は「キャッシュレス化」です。EC化やモノ消費からコト消費へのシフト、シェアリングエコノミーなどがキャッシュレス化を促進する要因になると想定されます。キャッシュレス化が進むことで、クレジットカード市場は過去10年間で年率7%成長してきましたが、この成長は、2020年の東京オリンピック・パラリンピックに向けた環境整備とあわせて、今後も継続することが予想されます。

また、「貯蓄から投資へ」につきましては、従来のクレジットカード事業では機会になり得ませんでしたが、フィンテックへの事業の再定義によって機会になってまいります。一方、脅威につきましては、キャッシュレス化の進展にともなうキャッシング市場の縮小が懸念されます。あわせて、キャッシュレス化にともなう決済手段の多様化により、クレジットカード以外の決済手段が台頭し、クレジットカードのシェアが侵食されるという可能性が想定されます。

これらに対する当社グループの対応は、2006年からすすめてきましたハウスカードから汎用カードへの転換と、カードからフィンテックへの事業の再定義です。エポスカードは、汎用カードへの革新によりまして、キャッシュレス化の恩恵を蒙ることのできる事業に転換することができました。今後は、カードからフィンテックへの事業の再定義によって、新たなビジネスチャンスが広がると同時に、決済手段の多様化などにも自らフィンテックとして取組むことにより、一方的にシェアを侵食されるのではなく、新たな決済手段とクレジットカードを関連させることで脅威を機会に変えたいと考えております。

改めて当社グループの機会と脅威への対応を整理しますと、小売事業では、数々の脅威が同時進行しますが、これらにSC・定借化とオムニチャネル化で対応し、脅威をチャンスに変えてまいります。また、すべてのお客様に向けた取組みで、インクルーシブなビジネスを実現し、あわせて、新規事業で来るべきシェアリングエコノミーの時代に向けた新たなビジネスを開発してまいります。フィンテック事業では、キャッシュレス化によるクレジットカード市場の拡大という機会に加えて、新規会員の拡大、メインカード化という営業努力によりまして、キャッシング市場の縮小リスクを吸収して、引き続き高成長を実現いたします。また、フィンテック分野への事業領域の拡大によりまして、新たな事業を開発するとともに、若者を中心としたファイナンシャル・インクルージョンの実現をめざしてまいります。

■ 成長投資と株主還元

2021年3月期を最終年度とする中期経営計画にもとづき、事業で創出されるキャッシュ・フローを有効活用し、成長投資と株主還元を強化してまいります。成長投資につきましては、300億円を既存事業以外の新規事業に充てることを計画しております。

投資領域は、フィンテックとECとシェアリングの3つで、フィンテックでは、決済と資産運用、シェアリングでは、モノとスペースの2つの領域を考えております。投資の目的は純投資ではなく、投資・協業を通じて本業の拡張と革新につなげてまいります。配当につきましては、連結配当性向40%以上を目安とし、EPSの長期的な成長に応じた継続的な配当水準の向上に努め、「高成長」と「高還元」の両立をめざしてまいります。

また、自己株式の取得につきましては、キャッシュ・フローの状況等を総合的に勘案し、資本効率と株主利益の向上に向けて適切な時期に実施してまいります。なお、取得した自己株式につきましては、原則として消却する予定です。

以上のように、中期経営計画を踏まえたグループ戦略を展開し、より一層の企業価値の向上に努めてまいります。

(株式会社の支配に関する基本方針)

当社は、平成20年6月27日開催の第72回定時株主総会において、「当社株式の大量取得行為に関する対応策(買収防衛策)」を導入し、その後、平成23年6月29開催の第75回定時株主総会および平成26年6月26日開催の第78回定時株主総会において、内容の一部を改定した上で更新いたしました。しかしながら、昨今の買収防衛策に関する諸動向や機関投資家をはじめとする国内外の株主の皆様との対話を踏まえ、コーポレートガバナンスの充実・強化に取組み、中期経営計画を着実に推進し、さらなる企業価値の向上をはかることが株主共同の利益の向上に資するものと考え、当該買収防衛策については、平成29年5月11日の当社取締役会において、有効期間満了をもって更新しないことを決議し、平成29年6月26日開催の第81回定時株主総会終結をもって終了いたしました。

これにともない、当該買収防衛策の導入時に策定した「財務および事業の方針の決定を支配する者の在り方に関する基本方針」につきましても、当該買収防衛策の終了に合わせて廃止しております。

今後につきましても、当社株式の大量取得行為を行なおうとする者に対しては、大量取得行為の是非を株主の皆様が適切に判断するために必要かつ十分な情報の提供を求め、あわせて当社取締役会の意見等を開示し、株主の皆様の検討のための時間の確保に努める等、金融商品取引法、会社法その他関連法令の許容する範囲内において、適切な措置を講じてまいります。

以上のとおり、現時点において当社は、財務および事業の方針の決定を支配する者の在り方に関する基本方針を廃止しておりますが、平成29年3月31日現在における基本方針および取組み等は以下に記載のとおりです。

1. 当社の財務および事業の方針の決定を支配する者の在り方に関する基本方針

当社は、当社の財務および事業の方針の決定を支配する者の在り方としては、当社の企業価値および株主共同の利益を確保し、向上させる者が望ましいと考えております。

また、当社の企業価値および株主共同の利益を向上させていくためには、当社の企業理念や経営資源に関する十分な理解、中長期的な視点に立った安定的な経営が不可欠であると考えております。

現在、当社は、小売業界における厳しい競争の中、企業価値および株主共同の利益を確保し、向上させるため、全力で取組んでおりますが、わが国の資本市場においては、ある程度の法的な整備がおこなわれたとはいえ、対象となる会社の経営陣と十分な協議や合意のプロセスを経ることなく、一方的に大量の株式を取得する行為がおこなわれることも十分あり得ると判断しております。

もとより、当社は、上場会社である以上、当社株式の売買は、株主や投資家の皆様の自由な判断においてなされるのが原則であり、当社株式の大量取得行為がおこなわれる場合においても、これに応じるべきか否かの判断は、最終的には株主の皆様の判断に委ねられるべきものであると考えております。従いまして、当社の企業価値および株主共同の利益に資するものであれば、これを否定するものではありません。

しかしながら、株式の大量取得行為の中には、その目的からみて、真摯に合理的な経営をめざすものではなく、会社に回復し難い損害をもたらすもの、株主に株式の売却を事実上強要するおそれのあるもの、対象会社の株主や取締役会がその条件などについて検討し、あるいは対象会社の取締役会が代替案を提示するための十分な時間や情報を提供しないものなど、対象会社の企業価値および株主共同の利益に資さない取得行為がおこなわれる可能性も否定できません。

当社は、このような買収者は、当社の財務および事業の方針の決定を支配する者として適当ではないと判断いたします。

2.基本方針の実現に資する取組みの内容

① 当社の企業価値および株主共同の利益を確保し、向上させるための取組み

当社グループは、「お客様のお役に立つために進化し続ける」「人の成長=企業の成長」という企業理念にもとづき、小売・店舗、カード、小売関連サービスの3事業を通して「若々しいマインドを持つすべての人のライフスタイルを応援する」企業グループです。また、事業を通じて、株主の皆様をはじめ、お客様、お取引先の皆様、地域社会の皆様の「お役に立てる」ことに最大の価値を置き、より一層信頼される企業グループをめざしてまいります。

具体的な取組みにつきましては、前記「1 業績等の概要 (1) 業績」および「3 経営方針、経営環境及び対処すべき課題」に記載しております。

② 社会的責任への取組み

当社は、株主の皆様、お客様、お取引先の皆様、地域社会の皆様、そして従業員からも信頼される企業グループであり続けることをめざしております。そのため、常にお客様の視点に立った商品・サービスを提供することはもとより、安全で安心な営業体制の確立や個人情報保護など法令・ルールの遵守、環境保全をはじめとしたさまざまな社会貢献活動の実施など、積極的に社会的責任を果たすべく取組みを推進してまいりました。今後も、ますます高度化される社会的責任への要求にお応えすることを通じて、さらに企業価値の向上をはかってまいります。

③ コーポレート・ガバナンス強化への取組み

当社では、健全で公正な経営を第一に、長期安定的に企業価値および株主共同の利益を向上させていくことをコーポレート・ガバナンスの基本的な考え方として、監査機能の強化と透明度の高い経営を推進するとともに、経営の透明性・公正性をより一層高めるため、取締役の任期短縮、社外取締役の複数選任などをおこなってまいりましたが、今後もより一層のコーポレート・ガバナンスの充実につとめてまいります。

3.不適切な者によって支配されることを防止する取組み

当社は、前記「2.基本方針の実現に資する取組みの内容」に記載した取組みを基本として、当社の企業価値および株主共同の利益の最大化を追求してまいる所存でございますが、企業価値および株主共同の利益に資さない株式の大量取得行為がおこなわれる可能性を否定できないと考えております。そこで、当社取締役会は、そのような行為を抑止するため、平成26年5月13日開催の取締役会において、当社株式の大量取得行為に関する対応策(買収防衛策)を従前のものから実質的な変更をおこなうことなく、更新すること(更新後のプランを、以下「本プラン」といいます。)を決議し、平成26年6月26日開催の第78回定時株主総会において、株主の皆様のご承認をいただきました。

これは、当社株式の大量取得行為がおこなわれる場合に、株主の皆様が適切な判断をするために、あるいは当社経営陣や独立委員会等が買収者と交渉・協議するために、必要・十分な情報と時間を確保することにより、当社の企業価値および株主共同の利益を確保し、向上させることを目的としております。

本プランは、(a)当社が発行者である株券等について、保有者の株券等保有割合が20%以上となる買付、または、(b)当社が発行者である株券等について、公開買付けに係る株券等の株券等所有割合およびその特別関係者の株券等所有割合の合計が20%以上となる公開買付け(以下「買付等」といいます。)を対象とします。

当社の株券等について買付等がおこなわれる場合、当該買付等をおこなおうとする者(以下「買付者等」といいます。)には、買付内容等の検討に必要な情報および本プランを遵守する旨の誓約文言等を記載した書面を当社取締役会に対して事前に提出していただきます。その後、買付者等から提供された情報や当社取締役会からの意見およびその根拠資料や代替案が、独立性の高い社外取締役および社外監査役によって構成される独立委員会に提供され、その評価、検討を経るものとします。独立委員会は、必要に応じて、独立した第三者(ファイナンシャル・アドバイザー、公認会計士、弁護士、コンサルタントその他の専門家を含みます。)の助言を得た上、買付等の内容の評価・検討、当社取締役会の提示した代替案の検討、直接または間接に買付者等との交渉、株主の皆様に対する情報開示等をおこないます。

独立委員会は、買付者等が本プランに定められた手続を遵守しなかった場合、その他買付等の内容の検討の結果、当該買付等が当社の企業価値および株主共同の利益に対する明白な侵害をもたらすおそれのある買付等である場合など、本プランに定める要件のいずれかに該当すると認めた場合には、当社取締役会に対して、新株予約権の無償割当てを実施することを勧告します。

当社取締役会は、独立委員会の勧告を最大限尊重して新株予約権の無償割当ての実施または不実施等に関する会社法上の機関としての決議をおこなうものとします。また、当社取締役会は、独立委員会の新株予約権の無償割当てを実施すべき旨の勧告を尊重し、新株予約権の無償割当ての実施を決議した場合には、株主総会を招集し、株主の皆様の意思を確認します(ただし、買付者等が本プランに定められた手続を遵守しない場合を除きます。)。

本プランの有効期間は、平成26年6月26日開催の第78回定時株主総会終結の時から平成29年6月に開催予定の定時株主総会終結の時までとなっております。ただし、有効期間の満了前であっても、当社の株主総会において出席した議決権を行使することができる株主の皆様の議決権の過半数をもって本プランを廃止する旨の決議がおこなわれた場合、または、当社の株主総会で選任された取締役で構成する取締役会により本プランを廃止する旨の決議がおこなわれた場合には、本プランはその時点で廃止されるものとします。

本プランは、上記更新時において新株予約権の無償割当てをおこなうものではありませんので、更新自体によって株主の皆様の権利・利益に直接具体的な影響は生じておりません。他方、新株予約権の無償割当てがおこなわれた場合、株主の皆様が新株予約権の行使および行使価額相当の金銭の払込をおこなわなければ、他の株主の皆様による新株予約権の行使により、その保有する当社株式の価値が希釈化されることになります(本プランに定められたところに従い、当社が非適格者以外の株主の皆様から新株予約権を取得し、それと引き換えに当社株式を交付することとした場合を除きます。)。また、一旦新株予約権の無償割当ての実施が承認された場合であっても、本プランに定められたところに従い、当社が新株予約権の無償割当てを中止し、または新株予約権を無償にて取得することとした場合には、当社株式の1株当たりの価値の希釈化は生じませんので、かかる希釈化が生じることを前提にして売買をおこなった株主の皆様は、当社株式の株価の変動により相応の損害を被る可能性があります。

その他、本プランの詳細につきましては、当社ホームページに掲載の平成26年5月13日付「当社株式の大量取得行為に関する対応策(買収防衛策)の更新について」をご参照ください。

(http://www.0101maruigroup.co.jp/pdf/settlement/14_0513/14_0513_2.pdf)

4.具体的取組みに対する当社取締役会の判断およびその理由

前記「2.基本方針の実現に資する取組みの内容」および「3.不適切な者によって支配されることを防止する取組み」は、いずれも当社の企業価値および株主共同の利益を確保し、向上させる目的をもって導入されたものであり、当社の基本方針に沿うものであります。特に、本プランは、株主総会で承認を得て更新されたものであること、合理的かつ客観的要件が設定されていること、独立性の高い社外取締役および社外監査役によって構成される独立委員会の判断を重視すること、独立委員会は第三者専門家の助言を得ることができること、当社取締役の任期は1年であり、毎年の取締役の選任を通じても、本プランにつき、株主の皆様のご意向を反映させることが可能なこと、当社株主総会または取締役会により、いつでも廃止することができることなどにより、公正性・客観性が担保されており、当社の企業価値および株主共同の利益を損なうものではなく、当社取締役の地位の維持を目的とするものではありません。

4 【事業等のリスク】

有価証券報告書に記載した事業の状況、経理の状況等に関する事項のうち、投資者の判断に重要な影響を及ぼす可能性のある事項には、以下のようなものがあります。

なお、文中の将来に関する事項は、当連結会計年度末現在において当社グループが判断したものです。

(1) 事業環境について

当社グループの業績は、景気動向や天候不順、同業・異業態の競合、今後の消費税や社会保険料の負担拡大などによる個人消費の落ち込み、人口動態の変化などによる消費動向の変動によって影響を受ける可能性があります。また、EC市場の拡大により店舗売上収益が大きく減少した場合や、金融市場の急激な変化により資金調達の制約を受けた場合、当社グループの経営成績、財政状態及びキャッシュ・フローの状況が影響を受ける可能性があります。

(2) 法的規制について

当社グループのフィンテック事業において、信用購入あっせんについては「割賦販売法」、消費者ローンについては「貸金業法」の規制の下で事業を展開しており、過剰与信の防止や過剰貸付の禁止等に対して厳格な対処を求められております。

これらをはじめとして当社グループは様々な法令の適用を受けており、これらを遵守した上で事業活動を行っておりますが、将来、これらの法令が改正された場合、もしくは法解釈の変更や厳格化、また新たな法的規制が導入された場合においては、その内容により当社グループの業績が影響を受ける可能性があります。

(3) 個人情報管理について

当社グループは、エポスカードの会員情報をはじめとする多数の個人情報を保有しており、個人情報の管理をグループ最上位のリスクの一つとして捉え、個人情報保護推進委員会の主導の下、管理体制の強化をはかっております。

特に顧客情報の電子データにつきましては、基幹サーバーにおいて厳重な管理を行っており、外部からの不正侵入や不正アクセスに対して多層防御の体制を整備するとともに、第三者機関による定期的なセキュリティ検査を実施するなどの対策をすすめております。

しかしながら、このような対策にもかかわらず、万一、顧客情報が漏洩した場合においては、当社グループの社会的な信用の失墜や損害賠償責任が発生するリスクが考えられ、その際は当社グループの業績が影響を受ける可能性があります。

(4) 情報システムについて

当社グループでは、コンピューターシステムおよび通信ネットワークを多岐にわたり使用しており、ハードウエアやソフトウエアの欠陥等によるシステムエラーや、事故等による通信ネットワークの障害などが生じた場合には、その内容や規模によっては、当社グループの業績が影響を受ける可能性があります。

(5) 災害等について

当社グループの営業拠点は、その大半が首都圏に集中しております。従いまして、首都圏において大規模な地震・風水害などの自然災害、テロ行為、新型インフルエンザ等の感染症災害が発生した場合、当社グループの業績が影響を受ける可能性があります。

5 【経営上の重要な契約等】

特記すべき事項はありません。

6 【研究開発活動】

特記すべき事項はありません。

7 【財政状態、経営成績及びキャッシュ・フローの状況の分析】

(1) 重要な会計方針及び見積り

当社グループの連結財務諸表は、わが国において一般に公正妥当と認められている会計基準に基づき作成されております。この連結財務諸表の作成に当たりまして、採用している重要な会計方針は、「第5 経理の状況 1 連結財務諸表等 (1) 連結財務諸表 注記事項 連結財務諸表作成のための基本となる重要な事項」に記載しております。また、連結財務諸表の作成において、見積りが必要な事項につきましては、合理的な基準に基づき、会計上の見積りを行っておりますが、見積りには不確実性が伴い実際の結果は異なる場合があります。

(2) 財政状態の分析

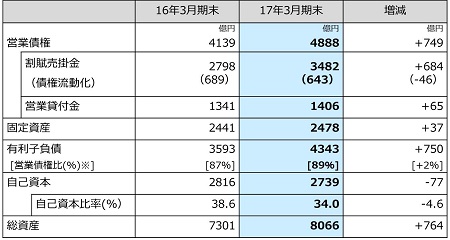

・ショッピングクレジットの拡大により営業債権(割賦売掛金・営業貸付金)が749億円増加したことなどで、総資産は764億円増加し8,066億円となりました。

・有利子負債(リース債務、預り金を除く。)は営業債権の増加に対応し750億円増加、有利子負債の営業債権に対する比率は89%と2ポイント上昇いたしました。

・自己株式を207億円取得したことなどにより、自己資本は前年に対し77億円少ない2,739億円となり、自己資本比率は34%(前年差△4.6%)となりました。

□ バランスシートの状況

(注) 当社グループの事業構造は、2006年の「エポスカード」の発行を契機に、成長の主役を小売事業から利益を着実に積み上げていくことができるフィンテック事業に転換し、安定的な成長を可能にする事業構造を実現いたしました。この転換に伴い、2021年3月期を最終年度とする5ヵ年の中期経営計画においては、将来の事業構造にあった「めざすべきバランスシート」を実現してまいります。総資産はフィンテック事業による営業債権(割賦売掛金・営業貸付金)の拡大で2021年3月期には約1兆円となる見通しです。有利子負債は営業債権の9割程度を目安とし、自己資本比率は当社グループが最適な資本の割合と考える30%前後をめざしてまいります。

(3) 経営成績の分析

経営成績の分析については、「1 業績等の概要 (1) 業績」に記載しております。

(4) キャッシュ・フローの状況の分析

キャッシュ・フローの状況の分析については、「1 業績等の概要 (2) キャッシュ・フローの状況」に記載しております。

第3 【設備の状況】

1 【設備投資等の概要】

当連結会計年度の設備投資は、既存店の売場改装や情報端末の更新など総額15,696百万円を実施いたしました。

なお、セグメントごとに示すと、次のとおりです。

|

セグメントの名称 |

金額(百万円) |

|

小売事業 |

14,376 |

|

フィンテック事業 |

2,040 |

|

調整額 |

△719 |

|

合計 |

15,696 |

(注) 1 上記の金額には、有形固定資産のほか、無形固定資産を含んでおります。

2 上記の金額には、消費税及び地方消費税は含まれておりません。

2 【主要な設備の状況】

主要な設備は、次のとおりです。

(1) 提出会社

平成29年3月31日現在

|

事業所名 |

セグメント |

設備の内容 |

帳簿価額(百万円) |

従業員数 |

||||

|

建物及び構築物 |

土地 |

リース |

その他 |

合計 |

||||

|

本社 |

― |

事務所 |

16 |

- ( - ) |

- |

68 |

85 |

244 [22] |

(注) 1 上記の金額には、有形固定資産のほか、無形固定資産を含んでおります。

2 上記の金額には、消費税及び地方消費税は含まれておりません。

3 従業員数欄の[外書]は、臨時社員の期中平均雇用者数(月間所定労働時間を基準に算出)です。

(2) 国内子会社

平成29年3月31日現在

|

主な |

事業所名 |

セグメント |

設備の内容 |

帳簿価額(百万円) |

従業員数 |

||||

|

建物及び構築物 |

土地 |

リース |

その他 |

合計 |

|||||

|

㈱丸井 |

中野マルイ |

小売事業 |

店舗等 (オフィ |

5,124 |

219 (3,207) |

- |

135 |

5,479 |

52 [8] |

|

新宿マルイ |

小売事業 |

店舗等 |

5,624 |

5,735 (1,861) |

- |

4,622 |

15,982 |

256 [19] |

|

|

池袋マルイ |

小売事業 |

店舗等 |

1,135 |

- ( - ) |

- |

603 |

1,739 |

98 [6] |

|

|

渋谷マルイ |

小売事業 |

店舗等 |

730 |

708 (855) |

- |

151 |

1,589 |

19 [7] |

|

|

吉祥寺店 |

小売事業 |

店舗等 |

851 |

- ( - ) |

- |

378 |

1,229 |

60 [8] |

|

|

柏マルイ |

小売事業 |

店舗等 |

689 |

- ( - ) |

- |

801 |

1,490 |

44 [4] |

|

|

静岡マルイ |

小売事業 |

店舗等 |

1,303 |

443 (1,254) |

- |

800 |

2,547 |

50 [4] |

|

|

水戸店 |

小売事業 |

店舗等 |

319 |

1,049 (2,999) |

- |

240 |

1,610 |

55 [15] |

|

|

町田マルイ |

小売事業 |

店舗等 |

1,840 |

- ( - ) |

- |

322 |

2,163 |

89 [6] |

|

|

大宮マルイ |

小売事業 |

店舗等 |

1,355 |

- ( - ) |

- |

1,647 |

3,002 |

88 [10] |

|

|

錦糸町店 |

小売事業 |

店舗等 |

1,773 |

6,780 (6,059) |

- |

76 |

8,630 |

131 [9] |

|

|

上野マルイ |

小売事業 |

店舗等 |

1,569 |

- ( - ) |

- |

535 |

2,105 |

107 [8] |

|

|

川崎店 |

小売事業 |

店舗等 |

- |

- ( - ) |

- |

464 |

464 |

87 [5] |

|

|

国分寺マルイ |

小売事業 |

店舗等 |

498 |

- ( - ) |

- |

2,337 |

2,836 |

129 [30] |

|

|

草加マルイ |

小売事業 |

店舗等 |

665 |

2,480 (4,010) |

- |

29 |

3,174 |

25 [10] |

|

|

マルイシティ横浜 |

小売事業 |

店舗等 |

1,011 |

- ( - ) |

- |

6,885 |

7,896 |

133 [14] |

|

|

マルイファミリー溝口 |

小売事業 |

店舗等 |

2,300 |

10,856 (4,053) |

- |

3,049 |

16,206 |

157 [19] |

|

|

マルイファミリー志木 |

小売事業 |

店舗等 |

837 |

1,747 (3,603) |

- |

588 |

3,174 |

92 [29] |

|

|

マルイファミリー |

小売事業 |

店舗等 |

387 |

- ( - ) |

- |

2,185 |

2,573 |

114 [19] |

|

|

神戸マルイ |

小売事業 |

店舗等 |

216 |

- ( - ) |

1,584 |

764 |

2,565 |

80 [10] |

|

|

北千住マルイ |

小売事業 |

店舗等 |

5,065 |

8,653 (4,892) |

- |

1,775 |

15,494 |

154 [33] |

|

|

なんばマルイ |

小売事業 |

店舗等 |

1,099 |

- ( - ) |

- |

1,126 |

2,225 |

123 [21] |

|

|

有楽町マルイ |

小売事業 |

店舗等 |

4,665 |

22,294 (2,912) |

- |

654 |

27,615 |

200 [8] |

|

|

京都マルイ |

小売事業 |

店舗等 |

- |

- ( - ) |

- |

866 |

866 |

76 [17] |

|

|

博多マルイ |

小売事業 |

店舗等 |

3,646 |

- ( - ) |

- |

1,090 |

4,736 |

57 [8] |

|

|

戸田商品センター |

小売事業 |

配送センター |

1,582 |

1,407 (22,415) |

- |

76 |

3,066 |

- [-] |

|

|

主な |

事業所名 |

セグメント |

設備の内容 |

帳簿価額(百万円) |

従業員数 |

||||

|

建物及び構築物 |

土地 |

リース |

その他 |

合計 |

|||||

|

㈱エポス |

本社等 |

フィンテック事業 |

店舗、 |

964 |

550 (586) |

- |

3,406 |

4,921 |

1,119 [637] |

|

㈱エイム |

丸井グループ本社 |

小売事業 |

事務所 |

3,577 |

6,199 (4,440) |

- |

16 |

9,793 |

- [-] |

|

本社等 |

小売事業 |

事務所等 |

1,604 |

3,163 (12,331) |

- |

553 |

5,321 |

355 [29] |

|

|

町田モディ |

小売事業 |

店舗等 |

616 |

- ( - ) |

- |

56 |

672 |

11 [1] |

|

|

戸塚モディ |

小売事業 |

店舗等 |

314 |

- ( - ) |

- |

230 |

544 |

9 [1] |

|

|

川越モディ |

小売事業 |

店舗等 |

405 |

- ( - ) |

- |

20 |

425 |

7 [1] |

|

|

渋谷モディ |

小売事業 |

店舗等 |

1,703 |

- ( - ) |

- |

102 |

1,806 |

9 [2] |

|

|

柏モディ |

小売事業 |

店舗等 |

738 |

- ( - ) |

- |

33 |

771 |

6 [3] |

|

|

静岡モディ |

小売事業 |

店舗等 |

404 |

- ( - ) |

- |

16 |

421 |

4 [-] |

|

|

㈱ムービ |

商品センター等 |

小売事業 |

事務所、 |

1,407 |

1,436 (8,006) |

- |

494 |

3,339 |

308 [524] |

|

㈱エムア |

システムセンター等 |

小売事業/フィンテック事業 |

事務所等 |

1,312 |

1,100 (3,145) |

- |

1,539 |

3,952 |

103 [4] |

|

㈱マルイ |

賃貸マンション等 |

フィンテック事業 |

事務所、 |

2,045 |

1,869 (3,282) |

- |

35 |

3,950 |

56 [8] |

(注) 1 上記の金額には、有形固定資産のほか、無形固定資産及び差入保証金を含んでおります。

2 上記の金額には、消費税及び地方消費税は含まれておりません。

3 従業員数欄の[外書]は、臨時社員の期中平均雇用者数(月間所定労働時間を基準に算出)です。

4 上記の店舗等のうち、連結会社以外からの建物の賃借面積は469,280㎡です。

3 【設備の新設、除却等の計画】

(1) 重要な設備の新設等

当連結会計年度末現在における設備計画の主なものは次のとおりです。

|

会社名 |

事業所名 |

セグメント |

設備の内容 |

投資予定額 |

資金調達方法 |

着工年月 |

完成予定 |

売上 |

|

|

総額 |

既支払額 |

||||||||

|

㈱丸井 |

各店改装工事 |

小売事業 |

店舗内装 |

11,900 |

- |

自己資金等 |

平成29年4月 |

|

- |

(注) 1 上記の金額には、消費税及び地方消費税は含まれておりません。

2 設備計画のうち取得完了もしくは完成したものは、順次固定資産勘定への振替を行っております。

(2) 重要な設備の除却等

該当事項はありません。