第2【事業の状況】

1【業績等の概要】

(1)業績

当連結会計年度における海外経済は、アジアでは中国や他の新興国の一部で経済成長の減速傾向がみられましたが、米国では堅調な個人消費により景気が緩やかに回復、また欧州でも景気持ち直しの動きが継続するなど、総じて緩やかな景気回復が続きました。一方、わが国経済も、消費税増税に伴う駆け込み需要の反動減等の影響により個人消費に弱さがみられたものの、企業収益や雇用・所得環境の改善などを背景に、緩やかな回復基調で推移しました。

当社グループを取り巻く事業環境は、円安による輸出環境の改善や自動車・IT機器関連の成形機市場の拡大があったものの、新興国メーカーの台頭によるグローバル競争の激化や原子力製品市場の回復の遅れ等もあり、厳しい状況が続きました。

このような状況のもと、当社グループにおきましては、「利益・効率の向上と売上規模の追求」ならびに「資産の効率化と高収益化」を目標に据え、事業活動を推進してまいりました。

当社グループにおける当連結会計年度の業績につきましては、受注高は、素形材・エネルギー事業及び産業機械事業がともに増加したことにより、2,059億6百万円(前年同期比10.4%増)となりました。売上高は、産業機械事業の増加により、1,946億74百万円(前年同期比3.2%増)となりました。損益面では、営業利益は75億17百万円(前年同期比15.2%減)、経常利益は92億21百万円(前年同期比5.0%減)となりましたが、当期純損益は、風力事業損失引当金繰入額を特別損失として計上したことなどにより、53億27百万円の損失(前年同期は当期純利益55億27百万円)となりました。

セグメントの業績は次のとおりであります。

(素形材・エネルギー事業)

受注高は、クラッド鋼管の製品力が評価され大口案件を受注できたことから、684億18百万円(前年同期比19.8%増)となりました。

売上高は、電力・原子力製品やクラッド鋼板が増加したものの、クラッド鋼管が減少したことから、662億15百万円(前年同期比2.1%減)となりました。

営業損益は、営業損失39億円(前年同期は営業損失36億6百万円)となりました。

(産業機械事業)

受注高は、自動車分野を中心に成形機の受注が拡大したことや、レーザーアニール装置の受注が好調に推移したことにより、1,353億89百万円(前年同期比6.9%増)となりました。

売上高は、前年同期に大口売上があったレーザーアニール装置が減少したものの、樹脂製造・加工機械と成形機の売上が増加したことから、1,263億63百万円(前年同期比6.7%増)となりました。

営業利益は、売上製品構成の変化により、113億70百万円(前年同期比6.7%減)となりました。

(不動産その他事業)

受注高は20億99百万円、売上高は20億95百万円、営業利益は9億62百万円となりました。

(2)キャッシュ・フロー

当連結会計年度末における現金及び現金同等物(以下「資金」という。)の残高は、前連結会計年度末比68億54百万円増加し、491億52百万円となりました。

当連結会計年度における各キャッシュ・フローの状況とそれらの要因は次のとおりであります。

(営業活動によるキャッシュ・フロー)

営業活動の結果獲得した資金は、115億80百万円となりました(前年同期は115億49百万円の獲得)。これは主に、税金等調整前当期純利益が減少した一方、資金支出を伴わない風力事業損失引当金を計上したことによるものであります。

(投資活動によるキャッシュ・フロー)

投資活動の結果支出した資金は、26億75百万円となりました(前年同期は57億19百万円の支出)。これは主に、投資有価証券の売却による収入があったことによるものであります。

(財務活動によるキャッシュ・フロー)

財務活動の結果支出した資金は、29億64百万円となりました(前年同期は150億7百万円の支出)。これは主に、前年同期にシンジケートローンの返済による支出があったことによるものであります。

2【生産、受注及び販売の状況】

(1)生産実績

当連結会計年度における生産実績をセグメント別に示すと次のとおりであります。

|

セグメントの名称 |

当連結会計年度 (自平成26年4月1日 至平成27年3月31日) |

前期比 (%) |

|

素形材・エネルギー事業(百万円) |

66,215 |

△2.1 |

|

産業機械事業(百万円) |

126,901 |

6.8 |

|

不動産その他事業(百万円) |

2,095 |

△23.3 |

|

合計(百万円) |

195,212 |

3.2 |

(注)1.金額は、販売価格によっております。

2.上記の金額には、消費税等は含まれておりません。

(2)受注実績

当連結会計年度における受注実績をセグメント別に示すと次のとおりであります。

|

セグメントの名称 |

当連結会計年度(自平成26年4月1日 至平成27年3月31日) |

|||

|

受注高(百万円) |

前期比 (%) |

受注残高 (百万円) |

前期比 (%) |

|

|

素形材・エネルギー事業 |

68,418 |

19.8 |

104,610 |

2.2 |

|

産業機械事業 |

135,389 |

6.9 |

105,591 |

9.3 |

|

不動産その他事業 |

2,099 |

△23.6 |

751 |

0.5 |

|

合計 |

205,906 |

10.4 |

210,952 |

5.6 |

(注)上記の金額には、消費税等は含まれておりません。

(3)販売実績

当連結会計年度における販売実績をセグメント別に示すと次のとおりであります。

|

セグメントの名称 |

当連結会計年度 (自平成26年4月1日 至平成27年3月31日) |

前期比 (%) |

|

素形材・エネルギー事業(百万円) |

66,215 |

△2.1 |

|

産業機械事業(百万円) |

126,363 |

6.7 |

|

不動産その他事業(百万円) |

2,095 |

△23.3 |

|

合計(百万円) |

194,674 |

3.2 |

(注)上記の金額には、消費税等は含まれておりません。

3【対処すべき課題】

(1)対処すべき課題

今後の経済見通しにつきましては、海外経済は米国をはじめとする先進国を中心に緩やかに回復することが見込まれ、わが国経済も緩やかな回復基調が継続すると予想されますが、中国等の新興国や欧州の景気下振れリスク、地政学的リスク、原油安の悪影響等の不安材料もあり、先行きに不透明感が残る状況となっております。

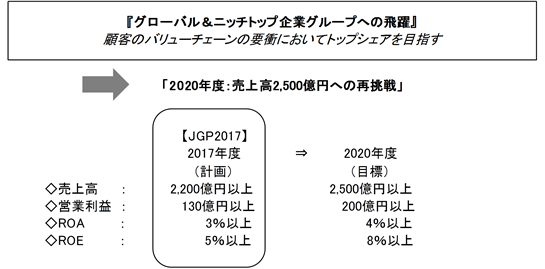

このような中、当社グループは平成27年度を初年度とする3ヵ年の中期経営計画「JGP2017」を策定し、事業活動を推進してまいります。

<新中期経営計画「JGP2017」の概要>

1)当社グループが目指す企業像と数値目標は以下のとおりであります。

上記目標達成のため、①現有事業の収益力拡大、②新製品・新規事業の育成・早期戦力化及び③グループ経営の強化とアライアンスの推進をJGP2017における基本方針として掲げ、基本方針に基づく事業戦略を着実に推進してまいります。

2)セグメント毎の事業戦略は以下のとおりであります。

① 素形材・エネルギー事業については、「守りの経営」による緩やかな事業伸長とポストJGP2017における再成長を睨んだ布石として、事業基盤を再構築し、安定収益体質に改善していくことが、JGP2017の基本戦略となります。

主な事業戦略は次のとおりです。

[現有事業の収益力拡大]

○「電力・原子力製品」については競争力の強化を図るべく、以下の施策に重点的に取り組みます。

・670トン鋼塊製大型一体LPロータの本格展開

・コスト競争力の強化、技術革新による競争優位性の堅持

○「クラッド鋼板・鋼管」については、事業拡大を図るべく、以下の施策に重点的に取り組みます。

・圧延工場の設備更新等による生産性の向上

・天然ガスプロジェクト案件への対応能力強化

[新製品・新規事業の育成・早期戦力化]

○鍛鋼品において今後拡大が見込める「海洋構造物」や「水素ステーション関連装置」といった新しい分野への取り組みを積極的に進めてまいります。

[グループ経営の強化とアライアンスの推進]

○製造現場における生産効率の向上、リードタイムの改善や設備の最適化による資産効率の向上、原価低減・コスト削減に向けた更なる施策の実施等、あらゆる手立てを講じて、事業収益の向上を図ってまいります。

② 産業機械事業については、「攻めの経営」による成長機会の発掘と事業伸長の加速が、JGP2017の基本戦略となります。

主な事業戦略は次のとおりです。

[現有事業の収益力拡大]

○「樹脂機械」「レーザーアニール装置」については、競争力の強化を図るべく、以下の施策に重点的に取り組みます。

・シェールガス対応用大型造粒機の拡販

・セパレータ等のフィルム・シート装置のフルライン化対応

・レーザーアニール装置の高精細・大型パネル対応等差別化技術開発の推進

・アフターサービス事業の拡充

○「プラスチック射出成形機」については、事業拡大を図るべく、以下の施策に重点的に取り組みます。

・広島製作所の工場ラインの再配置・設備増強による生産能力の向上(生産能力30%アップ)

・新電動射出成形機「J-ADSシリーズ」の市場投入・拡販

[新製品・新規事業の育成・早期戦力化]

○当社は平成26年4月より子会社JSWアフティ株式会社において成膜装置事業に進出しておりますが、新開発・高密度プラズマ技術を用いた高性能薄膜成膜装置の事業展開を強力に推し進め、レーザーアニール装置等を含めたIT関連装置事業の拡大を図ってまいります。

[グループ経営の強化とアライアンスの推進]

○「フィルム・シート装置」については、平成27年4月に同時二軸延伸装置の事業譲受により当社は「同時延伸技術」と「逐次延伸技術」の両方を保有することとなりました。これを機に、多様な用途に対応したフィルム・シート装置を拡販し、事業の拡大を図ります。

○「二軸混練押出機」については、平成27年5月に新たに子会社化いたしましたSM PLATEK CO.,LTD.(韓国)とともに両社の強みを活かした事業展開を図り、グローバルに製品拡販を推し進め事業拡大を図ります。

○その他各種産業機械製品に関しても、アライアンスの活用を視野に事業拡大の機会を追求してまいります。

(2)株式会社の支配に関する基本方針

A.当社の財務及び事業の方針の決定を支配する者の在り方に関する基本方針

当社は、当社の財務及び事業の方針の決定を支配する者が、当社の企業価値及び株主共同の利益を確保・向上させる者であるか否かの判断は、最終的には当社株主の総体意思に基づき行われるべきものであると考えます。

しかしながら、外部者である買収者から買収の提案を受けた際に、当社株主の皆様が当社の有形無形の経営資源、将来を見据えた施策の潜在的効果その他当社の企業価値を構成する要素を十分に把握した上で、当該買収が当社の企業価値及び株主共同の利益に及ぼす影響を短期間のうちに適切に判断することは必ずしも容易でないものと思われます。従いまして、当社株主の皆様に買収の提案の内容を検討するための十分な情報や時間を提供せずに、当社株式の大量取得や買収の提案を行う者は、当社の財務及び事業の方針の決定を支配する者としては不適切であると考えます。

また、買収提案の中には、その目的等から見て当社の企業価値及び株主共同の利益に対する明白な侵害をもたらすものや当社株主の皆様に当社株式の売却を事実上強要するもの等もあります。当社は、このような買収提案を行う者についても、当社の財務及び事業の方針の決定を支配する者として不適切であると考えます。

当社は、以上のような考え方を当社の財務及び事業の方針の決定を支配する者の在り方に関する基本方針としております。

B.基本方針に照らして不適切な者によって当社の財務及び事業の方針の決定が支配されることを防止するための取組み

当社は、平成26年5月7日開催の取締役会において、買収者等が当社株券等に対する買付等(当社が発行者である株券等について、保有者の株券等保有割合が20%以上となる買付け、または公開買付けに係る株券等の株券等所有割合及びその特別関係者の株券等所有割合の合計が20%以上となる公開買付けをいいます。)を行う前に経るべき手続やルールを定めた「当社株券等の大量買付行為に関する対応策(買収防衛策)」の更新を決議し、平成26年6月25日開催の第88回定時株主総会において、株主の皆様のご承認をいただきました(以下、更新後の対応策を「本プラン」といいます。)。

本プランは、新株予約権の無償割当てを用いた事前警告型の買収防衛策であり、具体的内容の概要は以下のとおりであります。

なお、本プランの詳細内容につきましては、当社ホームページ(http://www.jsw.co.jp/)に掲載の平成26年5月7日付「当社株券等の大量買付行為に関する対応策(買収防衛策)の更新について」をご参照ください。

① 本プランの発動に係る手続の設定

本プランは、当社株券等に対する買付等が行われる場合に、買付者または買付提案者(以下、「買付者等」といいます。)に対し、当社の企業価値及び株主共同の利益を確保・向上させることを目的として、当社経営陣が事前に当該買付等に関する情報の提供を求め、当該買付等についての情報収集、検討等を行う期間を確保した上で、株主の皆様のご意向を仰ぐための手続を定めています。

② 新株予約権の無償割当てと独立委員会の利用

買付者等が本プランにおいて定められた手続に従うことなく買付等を行う等、買付者等による買付等が当社の企業価値・株主共同の利益を著しく害するおそれがあると認められる場合には、当社は、当該買付者等による権利行使は認められないとの行使条件及び当社が当該買付者等以外の者から当社株式と引換えに新株予約権を取得する旨の取得条項が付された新株予約権(以下、「本新株予約権」といいます。)を、その時点の全ての株主に対して新株予約権無償割当ての方法により割り当てます。

なお、本新株予約権の無償割当ての実施、不実施または取得等の判断については、当社経営陣から独立した社外の有識者(実績ある会社経営者、官庁出身者、投資銀行業務に精通する者、弁護士、公認会計士及び学識経験者等)で構成される独立委員会を設置し、その判断を経ることで、当社取締役会の恣意的判断を排するとともに、株主の皆様に適時に情報開示を行うことにより透明性を確保することとしています。

③ 本新株予約権の行使及び当社による本新株予約権の取得

仮に、本プランに従って本新株予約権の無償割当てがなされた場合で、買付者等以外の株主の皆様による本新株予約権の行使により、または当社による本新株予約権の取得と引換えに、買付者等以外の株主の皆様に対して当社株式が交付された場合には、当該買付者等の有する当社株式の議決権割合は、最大50%まで希釈化される可能性があります。

C.上記B.の取組みについての取締役会の判断及びその判断に係る理由

本プランは、当社株券等に対する買収提案がなされた際に、当社株主の皆様が当該買収提案の可否を判断するに当たって必要な情報や相当な検討期間を確保するために定めたルール及び手続です。本プランにおいて、新株予約権の無償割当てがなされるのは、買付者等が本プランに定められた手続に従うことなく買付等を開始した状況下で、独立委員会が本新株予約権の無償割当てを勧告する場合等を除き、株主総会の決議によることとしており、当社の企業価値及び株主共同の利益の確保・向上を重視することを意図して設計されております。また、本プランは当社経営陣から独立した社外の有識者から成る独立委員会の設置や対応措置のための合理的な客観的発動要件の設定等、当社取締役会による恣意的な判断が排除される仕組みが確立されており、当社取締役の地位の維持を目的とするものではありません。

以上より、本プランはA.の基本方針に沿うものであると判断しております。

4【事業等のリスク】

有価証券報告書に記載した事業の状況、経理の状況等に関する事項のうち、投資者の判断に重要な影響を及ぼす可能性のある事項には、以下のようなものがあります。

なお、文中の将来に関する事項は、当連結会計年度末現在において当社グループが判断したものであります。

(1)事業の特徴

当社グループの業績は、国内外の民間企業、官公庁等向けの販売が主であるため、景気や民間企業の設備投

資、海外等における国家的プロジェクト、官公庁の公共投資等の動向により影響を受ける可能性があります。

(2)設備投資リスク

当社グループは、世界的な資源・エネルギー需要の逼迫、CO2排出削減やクリーンエネルギーへの転換を受けて、石油精製や天然ガス開発関連部材、原子力を含む発電用部材の安定供給に向けた大規模な設備投資を近年実施いたしました。原子力発電所事故等に起因した各国の原子力政策の停滞・遅延・変更等、あるいは劇的な資源・エネルギー需要の転換が起こった場合、当社グループの設備の稼働率低下等により、業績に影響を受ける可能性があります。

(3)原材料・部品等の調達

当社グループの製品は受注から売上までに比較的長期間を要するため、当社グループの業績は、この間の原

材料・部品等の価格変動により影響を受ける可能性があります。

(4)品質管理・製造物責任

当社グループは、主にメーカーとして客先仕様に基づく製品を受注し製造・販売しているため、製品の性能不良や欠陥等の瑕疵担保責任に起因する損害賠償等の負担により業績に影響を受ける可能性があります。また、製造物責任に起因する損害賠償については、生産物賠償責任保険及び企業包括賠償責任保険に加入しておりますが、損害賠償額が保険金額を上回る等の場合は業績に影響を受ける可能性があります。

(5)為替レートの変動リスク

当社グループの製品は、輸出比率が毎年度50%程度で推移しており、製品の受注から売上までの期間は比較的長期間を要するほか、原材料の輸入等海外調達の一部において外貨建取引を行っております。従って、当社グループの業績は、受注から売上までの間の為替動向により、受注時点の予想に比べて売上時点の損益に相違が生じ、影響を受ける可能性があります。

また、為替レートにより海外競合企業との相対的競争力が変動し、当社グループの業績や財政状況に影響を受ける可能性があります。

(6)有価証券の価格変動リスク

当社グループは、投資有価証券(含む年金資産)を保有しておりますが、内外経済の状況、証券市場における市況の悪化及び発行会社の財政状態の変化などにより、投資有価証券の価格が変動し、当社グループの業績や財政状況に影響を受ける可能性があります。

(7)環境保全

当社グループは、環境汚染防止、省エネルギー、省資源等環境負荷低減に取り組むとともに、関連法令等の遵守など環境マネジメントの徹底に取り組んでおりますが、関連する法令に大幅な変更があった場合、あるいは不測の事態等により環境汚染が発生した場合は事業に影響を受ける可能性があります。

(8)カントリーリスク

当社グループの輸出比率は50%程度で推移しており、また生産も一部海外に委託しているため、グループの業績は、関係各国(仕向地国、支払保証国、及び投資先国)における紛争やテロの発生、政情の悪化、天災、経済状況の変動並びに予期せぬ法律や規制の変更などの影響を受ける可能性があります。

(9)技術受入契約

当社グループは、主に自らの研究開発・技術展開により製品の製造・販売をしていますが、一部製品については、海外企業との技術受入契約に基づいて製造・販売しているものがあります。これら製品については、当該企業との契約条件や事業戦略等により業績に影響を受ける可能性があります。

(10)退職給付債務及び費用の変動リスク

退職給付債務及び費用は数理計算上設定した前提条件に基づき算出しており、実際の結果が前提条件と異なった場合及び前提条件が変更された場合には、当社グループの業績や財政状況に影響を受ける可能性があります。

(11)石綿(アスベスト)問題

当社グループは、従業員及び元従業員において、過去の石綿含有製品の使用作業に起因すると思われる健康障害事例が33件発生しております。石綿関連救済にかかる法令改正及び健康障害事例件数等が大幅に増加した場合には、業績に影響を受ける可能性があります。

(12)自然災害等による影響

当社グループは、国内外に製造拠点を有しておりますが、大規模地震や台風等の自然災害が発生した場合、操業に支障が生じ、業績に影響を受ける可能性があります。

5【経営上の重要な契約等】

○技術受入契約

|

契約会社名 |

相手先の名称 |

国名 |

契約品目 |

契約内容 |

契約期間 |

|

㈱日本製鋼所 |

BAE SYSTEMS |

米国 |

62口径5インチ砲Mk45 |

1.技術的知識、情報及びノウハウの提供 2.日本国内における独占的製造権及び販売権 |

平成25年3月4日から7年間 |

○賃借契約

|

契約会社名 |

相手先の名称 |

契約品目 |

契約内容 |

契約期間 |

|

|

㈱日本製鋼所 |

日本通運㈱ |

工場建設敷地 |

事業用定期借地権設定契約 |

平成21年2月1日から49年間 |

|

○事業譲渡契約

当社は、平成27年1月26日の取締役会決議に基づき、平成27年1月30日に株式会社日立プラントメカニクスと事業譲渡契約を締結し、平成27年4月1日に同社から事業の譲受けを完了いたしました。

詳細は、「第5 経理の状況 1.連結財務諸表等(1)連結財務諸表 注記事項 (重要な後発事象)」及び「第5 経理の状況 2.財務諸表等(1)財務諸表 注記事項(重要な後発事象)」に記載のとおりであります。

○株式譲渡契約

当社は、平成27年4月21日の取締役会決議に基づき、平成27年4月22日にSM PLATEK CO.,LTD.の株主と株式譲渡契約を締結し、平成27年5月8日に同社を当社の子会社といたしました。

詳細は、「第5 経理の状況 1.連結財務諸表等(1)連結財務諸表 注記事項 (重要な後発事象)」及び「第5 経理の状況 2.財務諸表等(1)財務諸表 注記事項(重要な後発事象)」に記載のとおりであります。

6【研究開発活動】

当連結会計年度の研究開発活動は、提出会社がその殆どを担っており、素形材・エネルギー事業及び産業機械事業を合わせて、当連結会計年度中に支出した研究開発費の総額は41億4百万円であります。

提出会社は「素材とメカトロニクス」企業として、自社技術による新製品及び生産技術の開発に努めるとともに、その早期戦力化を図るために積極的に多方面と技術提携、共同開発を推進しております。

また、研究開発のあり方として、①現有主力製品の高機能、高性能化、信頼性の向上②保有するコア・差別化技術をベースとした新分野製品の開発・育成の推進等を各事業部門と協力して主に研究開発本部が推進しております。

なお、研究開発本部は、本部(本社)、室蘭研究所(室蘭製作所内)、広島研究所(広島製作所内)及び横浜研究所(横浜製作所内)からなっております。

研究開発の基本方針は次のとおりであります。

1.製品・新規事業化の推進は、新エネルギー・省エネルギー、情報・通信、ナノテク・材料、新製造技術といった自社の事業に直結した技術分野の研究開発を事業部と連携して優先的に推進し、コア技術の拡大・高度化に注力して既存事業の発展・拡大に結びつける。

2.未来技術、21世紀の社会ニーズを睨んだ基礎研究はもちろん、現有製品に関わる要素技術研究を推進し、将来の新製品、新事業のみならず現有製品の革新及び新たな展開に繋がる研究開発アイテムに発展させる。

3.鉄鋼関連の製品開発においては、エネルギー分野への集中と多くのNo.1製品の更なる拡大を図るとともに、新規分野製品の事業化に取り組む。また、機械製品分野においては樹脂機械、IT装置をはじめとする産業機械の拡充を強力に推進し、M&A及びアライアンスをも念頭に置いた事業化構想を明確にして、経営資源の重点投資を行う。

セグメントの状況は次のとおりであります。

(素形材・エネルギー事業)

材料を中心とする鉄鋼関連の製品開発においては、天然ガス田パイプライン用クラッド鋼管、高効率火力発電用の大型鋳鍛鋼素材・高合金材料、次世代原子力発電用鍛鋼素材、高機能性非鉄合金等の材料開発及び製造プロセス技術開発に取り組んでおり、既存製品の材料・要素技術高度化のための技術開発を実施しています。また、新エネルギー分野では水素ステーション用蓄圧器等の軽量化や信頼性向上のための材料・要素技術の開発、また風力発電事業に向けた信頼性に関連する種々の解析技術の確立や各種要素技術の高度化を目指します。当連結会計年度中の研究開発費は13億43百万円であります。

(産業機械事業)

機械関連の製品開発においては、プラスチック成形機における高度成形加工技術開発、プラスチック押出機の高性能化、高機能溶融微細転写装置開発、フィルム成形機の高機能・高性能化、マグネシウム射出成形機の高性能化・低コスト化技術開発、欧州仕様連結緩衝器の開発、圧縮機の高効率・高機能化のほか、先端技術を導入・システム化したTFT液晶製造用レーザーアニール装置及び他のレーザー応用装置、CVD応用装置、プラズマ応用装置の開発を実施しています。当連結会計年度中の研究開発費は27億60百万円であります。

7【財政状態、経営成績及びキャッシュ・フローの状況の分析】

(1)財政状態

① 総資産

当連結会計年度末の総資産は、前連結会計年度末比265億28百万円(9.0%)増の3,196億67百万円となりました。これは主に、現金及び預金、受取手形及び売掛金、繰延税金資産の増加などにより流動資産が増加したためであります。

② 負債

当連結会計年度末の負債は、前連結会計年度末比275億62百万円(17.9%)増の1,814億32百万円となりました。これは主に、前受金の増加や風力事業損失引当金の計上などにより流動負債が増加したためであります。なお、有利子負債は、前連結会計年度末比7億45百万円減の413億46百万円となりました。

③ 純資産

当連結会計年度末の純資産は、前連結会計年度末比10億33百万円(0.7%)減の1,382億34百万円となりました。

(2)経営成績

① 売上高

当連結会計年度の売上高は、前連結会計年度比59億55百万円(3.2%)増の1,946億74百万円となりました。これは、産業機械事業が増加したことによるものです。

② 売上総利益

当連結会計年度の売上総利益は、前連結会計年度比95百万円(0.3%)減の354億86百万円となりました。

③ 販売費及び一般管理費、営業利益

当連結会計年度の販売費及び一般管理費は、前連結会計年度比12億52百万円(4.7%)増の279億69百万円となりました。

この結果、当連結会計年度の営業利益は、前連結会計年度比13億47百万円(15.2%)減の75億17百万円となりました。営業利益率は、前連結会計年度比0.8ポイント減少し、3.9%となりました。

④ 営業外損益、経常利益

当連結会計年度の営業外収益は、前連結会計年度比3億68百万円増の28億48百万円となりました。営業外費用は、前連結会計年度比4億96百万円減の11億44百万円となりました。

この結果、当連結会計年度の経常利益は、前連結会計年度比4億82百万円(5.0%)減の92億21百万円となりました。経常利益率は、前連結会計年度比0.4ポイント減少し、4.7%となりました。

⑤ 特別損益、税金等調整前当期純損益

当連結会計年度の特別利益は、投資有価証券売却益を計上したことなどにより、前連結会計年度比22億84百万円増の24億39百万円となりました。特別損失は、風力事業損失引当金繰入額を計上したことなどにより、前連結会計年度比168億30百万円増の171億84百万円となりました。

この結果、当連結会計年度の税金等調整前当期純損失は55億23百万円(前連結会計年度は税金等調整前当期純利益95億4百万円)となりました。

⑥ 当期純損益

当連結会計年度の法人税、住民税及び事業税と法人税等調整額の合計額は、前連結会計年度比42億86百万円減の△4億11百万円となりました。

以上の結果、当連結会計年度の当期純損失は53億27百万円(前連結会計年度は当期純利益55億27百万円)となりました。また、当連結会計年度の1株当たり当期純損失は14.39円となりました。

(3)流動性及び資金の源泉

① キャッシュ・フロー

○当連結会計年度の概要

|

|

平成25年3月期 |

平成26年3月期 |

平成27年3月期 |

増減 |

|

営業活動によるキャッシュ・フロー (百万円) |

23,735 |

11,549 |

11,580 |

30 |

|

投資活動によるキャッシュ・フロー (百万円) |

△5,832 |

△5,719 |

△2,675 |

3,043 |

|

財務活動によるキャッシュ・フロー (百万円) |

△15,259 |

△15,007 |

△2,964 |

12,043 |

|

現金及び現金同等物に係る換算差額 (百万円) |

222 |

432 |

415 |

△16 |

|

現金及び現金同等物の増減額(百万円) |

2,865 |

△8,744 |

6,356 |

15,101 |

|

新規連結に伴う現金及び現金同等物の増加額 (百万円) |

- |

69 |

498 |

428 |

|

現金及び現金同等物の期末残高 (百万円) |

50,972 |

42,297 |

49,152 |

6,854 |

|

借入金等及び社債の期末残高(百万円) |

53,242 |

42,092 |

41,346 |

△745 |

当連結会計年度末における現金及び現金同等物(以下「資金」という。)の残高は、前連結会計年度末比68億54百万円増加し、491億52百万円となりました。

当連結会計年度における各キャッシュ・フローの状況とそれらの要因は、「1.業績等の概要(2)キャッシュ・フロー」に記載のとおりであります。

なお、当社グループのキャッシュ・フロー指標のトレンドは下記のとおりであります。

|

|

平成24年3月期 |

平成25年3月期 |

平成26年3月期 |

平成27年3月期 |

|

自己資本比率(%) |

39.21 |

43.83 |

47.09 |

42.72 |

|

時価ベースの自己資本比率(%) |

64.57 |

61.12 |

58.48 |

58.49 |

|

債務償還年数(年) |

2.0 |

2.2 |

3.6 |

3.6 |

|

インタレスト・カバレッジ・レシオ(倍) |

48.7 |

36.9 |

26.5 |

45.3 |

② 流動性と資金の源泉

当社グループは、現在及び将来の事業活動のための適切な水準の流動性を維持すると同時に、資本効率の最適化を重要な財務活動の方針としております。上記目的の為、日常的に運転資金の効率化活動を推進すると共に、投融資・設備投資にあたっては、資本効率向上の観点から厳選しております。

当社グループは、営業活動により創出されるキャッシュ・フローと現金及び現金同等物を内部的な資金の主な源泉と考えております。また、資金需要に応じて株式等の資本性証券や社債の発行及び金融機関からの借入も可能と考えております。

③ 財務政策

当社グループは現在、運転資金等の短期資金については、主として短期借入金により、当社及び各々連結子会社が調達しています。平成27年3月31日現在、1年以内に返済予定の長期借入金を除く短期借入金の残高は122億55百万円です。

これに対して、機械設備の新設などの有形固定資産の取得やアライアンスの推進等の長期資金については、原則として自己資本・社債・長期借入金にて調達しております。平成27年3月31日現在、1年以内に返済予定のものを含む長期借入金残高は173億32百万円で、全て金融機関からの借入によるものであります。社債の総額については100億円であります。

また提出会社発行の社債(当期末残高100億円)については、償還期限が平成27年10月26日となっております。

社債及び借入金等の概要については「第5 経理の状況 1.連結財務諸表等(1)連結財務諸表 ⑤連結附属明細表」のとおりであります。

当社グループは、引き続き財務の健全性を保ち、営業活動によりキャッシュ・フローを生み出すことによって、当社グループの成長を維持するために、将来必要な運転資金、設備投資資金及びアライアンスの推進資金を調達することが可能と考えています。