第2【事業の状況】

1【業績等の概要】

(1)業績

① 業績全般

当連結会計年度のわが国経済は、堅調な海外経済を背景に輸出が増加し、高水準の生産が続くと共に、好調な雇用環境を背景に個人消費も緩やかに持ち直すなど、景気は緩やかな回復基調が続いた。対米ドル円レートは安定的に推移し企業収益は改善した。海外経済は、米国では景気の回復が続き、欧州も緩やかに回復した。中国及びASEAN諸国では景気の持ち直しの動きが見られた。ロシア、ブラジル等の資源国・新興国では、景気は底を打ち改善が見られた。

石油化学業界においては、エチレン及び誘導品の国内生産は、中国など東アジアの旺盛な需要を背景に高稼働が続いた。電子部品・材料業界は、スマートフォン・産業機器等の需要拡大を受けた半導体の生産増に対応し、高水準の生産が続いた。

このような情勢下、当社グループは平成28年より推進中の連結中期経営計画「Project 2020+」において、当社グループの持続的成長に向け、「個性派事業」の拡大・強化を図ると共に、事業構造の変革を進め収益基盤の強靭化を推進し、企業価値の向上を図ってきた。

当連結会計年度の連結営業成績については、売上高は、石油化学セグメントが製品市況の上昇に加え前年下期のサンアロマー㈱の連結子会社化により増収となり、無機セグメントは、黒鉛電極事業の数量増、下期の中国市況の改善に加え、第4四半期連結会計期間の同事業の事業統合に伴う新規連結により増収となるなど、全てのセグメントにおいて増収となり、総じて7,803億87百万円(前連結会計年度比16.3%増)となった。

営業利益は、石油化学セグメントは東アジアでの需給逼迫を背景に製品市況が改善し、無機セグメントは黒鉛電極のコストダウン効果に加え事業統合による数量増と中国市況の改善も寄与したため、それぞれ増益となった。また、エレクトロニクス、化学品、アルミニウムの各セグメントも増益となり、総じて大幅増益となる778億18百万円(同85.0%増)となった。

経常利益は、持分法適用会社であるPT.インドネシア・ケミカル・アルミナ(以下、ICA)に関して持分法による投資損失を計上したものの、大幅増益となる639億62百万円(同65.3%増)となった。

親会社株主に帰属する当期純利益は、ICAに関する貸倒引当金繰入額及び横浜事業所の有効活用に向け特別損失等を計上したが、総じて大幅増益となる334億70百万円(同172.0%増)となった。

② セグメントの業績

(石油化学)

当セグメントでは、エチレンの生産は前連結会計年度に比べ増加した。

オレフィン事業は、原料ナフサ価格の上昇や需要が堅調に推移したことを受け製品価格が上昇したことにより増収となった。有機化学品事業は、酢酸エチル、酢酸ビニル等の出荷増と市況改善により増収となった。また、前年下期よりサンアロマー㈱を連結子会社としたことにより増収となった。

この結果、当セグメントの売上高は2,511億28百万円(前連結会計年度比35.2%増)となり、営業利益は333億57百万円(同61.2%増)となった。

(化学品)

当セグメントでは、液化アンモニアの生産は前連結会計年度に比べ増加し、電子材料用高純度ガスの生産も増加した。

基礎化学品事業は、液化アンモニアは出荷が増加し、クロロプレンゴムは高水準の出荷に加え市況も堅調に推移し、アクリロニトリルは市況が上昇し、それぞれ増収となった。情報電子化学品事業は、半導体・ディスプレイ業界の増産に伴い電子材料用高純度ガスの出荷が増加し増収となった。機能性化学品事業は、国内自動車向け出荷増で増収となった。産業ガス事業は小幅に減収となった。

この結果、当セグメントの売上高は1,487億58百万円(前連結会計年度比10.6%増)となり、営業利益は164億74百万円(同19.2%増)となった。

(エレクトロニクス)

当セグメントでは、ハードディスクの生産は、データセンター向け出荷増により前連結会計年度に比べ増加し、ハードディスク事業はこれにより増収となった。

レアアース磁石合金・化合物半導体はそれぞれ出荷が増加し増収となった。当連結会計年度よりその他セグメントから移管したリチウムイオン電池材料事業は、中国における電気自動車向け補助金政策の変更の影響を受け出荷が減少したため減収となった。

この結果、当セグメントの売上高は1,230億64百万円(前連結会計年度比2.2%増)となり、営業利益は219億25百万円(同46.0%増)となった。

(無機)

当セグメントでは、黒鉛電極の生産は、顧客である電炉鋼業界の改善基調を受け前連結会計年度に比べ増加した。

黒鉛電極事業は、販売数量の増加、下期の中国市場での価格上昇に加え、SGL GE Holding GmbHを買収し昭和電工カーボン・ホールディングGmbH(SHOWA DENKO CARBON Holding GmbH)として第4四半期連結会計期間から連結子会社としたことにより増収となった。セラミックス事業は、電子材料向け出荷が増加し増収となった。

この結果、当セグメントの売上高は734億42百万円(前連結会計年度比44.4%増)となり、営業利益は、主に黒鉛電極事業の増益により70億89百万円(同128億48百万円増益)となった。

(アルミニウム)

当セグメントでは、アルミ電解コンデンサー用高純度箔の生産は前連結会計年度に比べ増加した。

アルミ圧延品事業は産業機器・車載向けアルミ電解コンデンサー用高純度箔の出荷が増加し増収となった。アルミ機能部材事業は大型押出品及びレーザービームプリンター向けの出荷増等により増収となった。アルミ缶事業はハナキャン・ジョイント・ストック・カンパニー(ベトナム)の数量増により増収となった。

この結果、当セグメントの売上高は1,054億39百万円(前連結会計年度比7.0%増)となり、営業利益は66億97百万円(同51.6%増)となった。

(その他)

当セグメントでは、昭光通商㈱は増収となり、売上高は1,336億24百万円(前連結会計年度比3.8%増)となった。営業利益は6億33百万円(同1.6%増)となった。

(2)キャッシュ・フローの状況

営業活動によるキャッシュ・フローは、営業利益は増加したが運転資金の増加等により、前連結会計年度に比べ、16億66百万円の収入減少となり、672億84百万円の収入となった。

投資活動によるキャッシュ・フローは、定期預金の減少や投資有価証券の売却等により、前連結会計年度に比べ、238億40百万円の支出減少となり、299億14百万円の支出となった。

この結果、フリー・キャッシュ・フローは、前連結会計年度に比べ、221億74百万円の収入増加となり、373億69百万円の収入となった。

財務活動によるキャッシュ・フローは、有利子負債(借入金、コマーシャル・ペーパー及び社債)の削減を進め前連結会計年度に比べ、51億51百万円の支出増加となり、183億70百万円の支出となった。

この結果、当連結会計年度末の現金及び現金同等物は、為替変動の影響等も含め、前連結会計年度末に比べ、206億48百万円増加し、768億33百万円となった。

2【生産、受注及び販売の状況】

(1)生産実績

当社グループの生産品目は広範囲かつ多種多様であり、同種の製品であっても、その容量、構造、形式等は必ずしも一様ではなく、セグメントごとに生産規模を金額あるいは数量で示すことはしていない。このため生産の状況については、「1 業績等の概要」におけるセグメントの業績に関連付けて示している。

(2)受注実績

当連結会計年度における受注実績は、次のとおりである。

|

セグメントの名称 |

受注高(百万円) |

前年同期比(%) |

受注残高(百万円) |

前年同期比(%) |

|

その他 |

874 |

△3.5 |

72 |

20.0 |

(注) 上記金額には、消費税等は含まれていない。

(3)販売実績

当連結会計年度における販売実績をセグメントごとに示すと、次のとおりである。

|

セグメントの名称 |

販売高(百万円) |

前年同期比(%) |

|

石油化学 |

251,128 |

35.2 |

|

化学品 |

148,758 |

10.6 |

|

エレクトロニクス |

123,064 |

2.2 |

|

無機 |

73,442 |

44.4 |

|

アルミニウム |

105,439 |

7.0 |

|

その他 |

133,624 |

3.8 |

|

調整額 |

△55,067 |

― |

|

合計 |

780,387 |

16.3 |

(注)1 セグメント間の取引については、相殺消去前の数値によっている。

2 上記金額には、消費税等は含まれていない。

3 主な相手先別の販売実績及び総販売実績に対する割合については、当該割合が100分の10以上の相手先がないため、記載を省略している。

4 当連結会計年度より、リチウムイオン電池材料事業について、セグメントを「その他」から「エレクトロニクス」に変更した。

3【経営方針、経営環境及び対処すべき課題等】

文中の将来に関する事項は、当連結会計年度末現在において当社グループが判断したものである。

1.経営方針

(1)中長期的な会社の経営戦略

①連結中期経営計画「Project 2020+」 平成27年12月発表

当社グループは、平成28年より連結中期経営計画「Project 2020+」を推進している。「Project 2020+」においては、収益性と安定性を高いレベルで持続的に維持する「個性派事業」の拡大・強化を図り、グローバル市場で展開する。お客様にとって魅力度の高い製品・サービスを提供し、世界または一定規模の競争市場でシェアトップの事業を多く持つことにより、市況変動に対する抵抗力の強化を図る。また、事業モデルの変革を推進し、既存事業の収益力のレベルアップを図る。これにより当社グループの企業価値を向上させる。

②「Project 2020+」の基本戦略

当社グループは「インフラケミカルズ」、「エネルギー」、「移動・輸送」、「生活環境」、「情報電子」の5つの市場領域に対し、高付加価値の製品・技術・サービスを提供し、世界規模での社会課題解決に貢献していく。

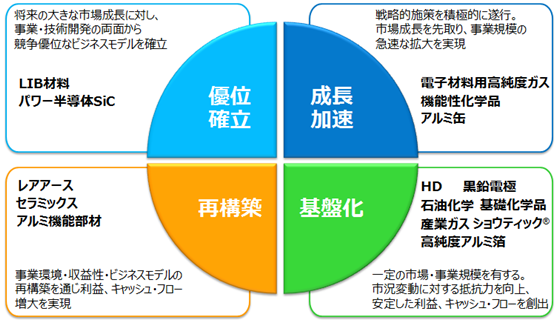

「Project 2020+」の期間において、当社グループ事業を「成長加速」、「優位確立」、「基盤化」、「再構築」からなる事業ポートフォリオに区分し、それぞれにミッションを定め、事業を強化していく。事業モデルの変革により既存事業群の収益力を一段と高いレベルへ向上させると共に、M&Aや事業提携などを推進し、新たな成長事業を外部から組み入れる。海外展開については、成長著しいアジア・ASEANでの戦略的投資を実施すると共に、欧米などの先進国市場も含めた成長機会の獲得を追求し、「個性派事業」のさらなる拡大を図っていく。

「Project 2020+」における事業ポートフォリオ

1)成長加速事業

電子材料用高純度ガス、機能性化学品、アルミ缶の3つの事業については、アジア・ASEANなど海外市場の成長にあわせた戦略的な施策を積極的に遂行し、事業規模の急速な拡大を実現する。

2)優位確立事業

リチウムイオン電池(LIB)材料、パワー半導体SiCの2事業については、将来の大きな市場成長が期待されることから、事業・技術開発の両面から競争優位性のあるビジネスモデルの確立を実現する。

3)基盤化事業

ハードディスク(HD)、黒鉛電極、石油化学などの事業は、今後も一定の市場・事業規模が期待されることから、市況変動に対する抵抗力を向上させ、安定した利益、キャッシュ・フローを創出する。

4)再構築事業

事業の競争環境・収益性・ビジネスモデルの再構築を通じて、利益、キャッシュ・フローの増大を実現する。

(2)目標とする経営指標

当社グループは、連結中期経営計画「Project 2020+」において、事業活動の成果を示す下記の指標を重要な経営指標としている。

当社グループが平成30年に目標とする経営指標

|

|

平成30年中計目標 |

|

売上高 |

8,550億円 |

|

営業利益 |

570億円 |

|

売上高営業利益率 |

6.7% |

|

FCF(フリー・キャッシュ・フロー) |

680億円 |

|

ROA(総資産営業利益率) |

6.0% |

|

ROE |

9.0% |

|

D/Eレシオ |

1.00倍 |

(注) 1 平成27年12月11日発表(円ドル為替レート前提:115円/ドル)

2 FCFは平成28年~平成30年累計

2.経営環境及び当社グループの対処すべき課題

新興国において急速な経済成長により生活水準が向上する一方で、地球環境への負荷増大を抑制するための取り組みが世界全域で求められている。社会動向を市場性の観点から見た場合、電子産業分野の一層の高品位化・高速化・高容量化・小型化の進展による利便性・快適性の向上、地球温暖化対策・環境保全の推進による健康で安全な社会の実現、化石エネルギー依存度低下・省エネルギー推進によるエネルギー供給保障等の人類共通の諸課題に対応するための新技術の開発と事業化が求められている。

当社グループは、平成28年より推進中の連結中期経営計画「Project 2020+」において、収益性と安定性を高いレベルで持続的に維持する「個性派事業」の拡大・強化を図りグローバル市場で展開している。優位性のある固有技術をベースに先進・先端技術領域をリードする部材・素材・ソリューションをお客様に提供し、成長するアジア・ASEAN市場に加え、欧米などの先進国市場も含めた成長機会の獲得を追求し、海外展開を加速すると共に、市場が求める高機能、高性能な製品・技術の提供を通じ、お客様の期待、社会のニーズに応え続ける企業の確立を目指し、豊かさと持続性が調和する社会の創造に貢献していく。

また、当社グループは、経営の健全性、実効性及び透明性を確保し、企業価値の持続的な向上により社会から信頼・評価される「社会貢献企業」を実現するために、平成27年、「コーポレート・ガバナンス基本方針」を定め、その充実に取り組んでいく。

特に、グループ全体のリスク管理機能強化を重要課題として捉え、多面的な施策を適時実施していく。

「コーポレート・ガバナンス基本方針」については当社ホームページを参照。

http://www.sdk.co.jp/ir/governance.html

4【事業等のリスク】

当社グループの経営成績、財政状態及びキャッシュ・フローの状況等に影響を及ぼす可能性があると考えられる主要なリスクには、以下のものがある。当社グループは、これらのリスク発生の可能性を認識した上で、リスク顕在化の未然防止及びリスク発生時の影響の最小化に努めている。

なお、これらの事項は有価証券報告書提出日(平成30年3月29日)現在において判断したものであり、当社グループに関する全てのリスクを網羅しているものではない。

(1) 個別事業の経営成績における大幅な変動

当社グループは、石油化学製品、化学製品、エレクトロニクス関連製品、無機製品、アルミニウム製品等様々な製品の製造・販売を行っている。主要事業において想定されるリスクとして以下のようなものがあるが、リスクはこれらの事業に限定されるものではない。

①石油化学事業

当社グループは、大量の原料用ナフサ等を購入(輸入を含む)しており、原油価格の変動や需給バランス、為替等の要因によりナフサ価格等が変動し、販売価格との間に十分なスプレッドが確保できない場合には、当社グループの経営成績及び財務状況が影響を受ける可能性がある。また、石油化学事業の収益は、需給バランスによるところが大きく、他社による大型プラントの建設等により需給が緩和した場合や、日本及び世界経済の大きな変調により需要が急激に減少した場合には、当社グループの経営成績及び財務状況が影響を受ける可能性がある。

②ハードディスク事業

当社グループのハードディスク事業は、販売数量がIT機器や家電製品に対する需要によって大きく変動すると同時に、技術革新のスピードが速く、国際的競争が厳しい事業である。また、これらの需要変動や競争激化は価格変動の要因ともなり得る。当社グループは、市場のニーズに合致した製品を適時・適切に開発・提供すべくグローバルな生産・販売体制を整えているが、市場のニーズが想定を超えて大きく変化した場合や需給バランスが大きく変化した場合、また、為替が大幅に変動した場合には、当社グループの経営成績及び財務状況が影響を受ける可能性がある。

③無機事業

当社グループは、アジア、北米、欧州にて黒鉛電極を生産し、その製品をグローバルで販売しており、日本及び世界経済の大きな変調により需要が急激に減少した場合には、需給バランスの悪化により販売価格と原材料調達価格の間に十分なスプレッドが確保できず、当社グループの経営成績及び財務状況が影響を受ける可能性がある。

④アルミニウム事業

当社グループは、大量のアルミニウム地金を海外から輸入しており、LME相場やアルミ割増金の上昇、円安等によりアルミニウム地金価格が上昇し、かつそれによる製造コストの上昇分をアルミニウム関連の製品価格の上昇で吸収できない場合には、当社グループの経営成績及び財務状況が影響を受ける可能性がある。また当社グループのアルミニウム製品は、自動車向け、電機電子部品・材料向けの販売が大きな比重を占めており、これらの製品の売上は、自動車市場や家電・情報機器関連市場の動向など当社グループが管理できない要因により、大きな影響を受ける可能性がある。

⑤海外での事業活動

当社グループは、アジア、北米、欧州にて生産及び販売活動を行っているが、海外での事業活動には、予期しえない法律または規制の変更、政治・経済情勢の悪化、テロ・戦争等による社会的混乱等、国内における事業運営とは異なるリスクが存在する。こうしたリスクが顕在化することによって、当社グループの海外での事業活動に支障が生じ、当社グループの経営成績及び財務状況が影響を受ける可能性がある。

⑥企業買収、資本提携及び事業再編

当社グループは、事業領域の拡大や収益性向上を目的として国内外における企業買収、資本提携及び事業再編

を実施している。当社グループ及び出資先企業を取り巻く事業環境の変化により、当初期待していた成果が得られない場合には、当社グループの経営成績及び財務状態に悪影響を与える可能性がある。

また、不採算事業からの撤退や関係会社の整理等の事業再編を行った場合、当社グループの経営成績及び財政状況が影響を受ける可能性がある。

(2) 財務状況及びキャッシュ・フローの予想以上の変動

①為替相場の大幅な変動

当社グループは、輸出入等を中心とした外貨建取引については、為替予約等を通じてリスクの最小化に努めているが、為替相場に大幅な変動が生じた場合、当社グループの経営成績及び財務状況に影響を与える可能性がある。特に、他の通貨に対する急激な円高は、当社グループの経営成績に悪影響を与える可能性がある。

また、為替相場の変動は、海外グループ会社の財務諸表の円貨への換算を通しても、当社グループの経営成績及び財務状況に影響を与える可能性がある。

②金融市場の動向や調達環境の変化

金融市場の動向や当社グループの財務指標の悪化が、一部借入金の財務制限条項への抵触による期限前弁済を含め、当社グループの資金調達や支払金利に対して影響を与え、これらを通して、当社グループの経営成績及び財務状況に影響を与える可能性がある。

③退職給付債務

当社グループの退職給付債務及び退職給付費用は、年金数理計算上使用される各種の基礎率と年金資産の運用利回り等に基づき算出されており、年金資産の時価の変動、金利動向、退職金・年金制度の変更等が、当社グループの経営成績及び財務状況に影響を与える可能性がある。

④有価証券

当社グループは、時価のある株式を保有しているため、株式相場の変動に伴い、評価損が発生し、当社グループの経営成績及び財務状況が影響を受ける可能性がある。

⑤固定資産の減損

当社グループは、固定資産の減損に係る会計基準を適用している。この基準の適用に伴い、今後の土地等の時価の変動や事業環境の大幅な変動によって、さらに減損損失が発生する可能性がある。

⑥繰延税金資産

当社グループは、将来減算一時差異等に対して、繰延税金資産を計上している。繰延税金資産は、将来の課税所得に関する予測等に基づき回収可能性を検討して計上しているが、将来の課税所得が予測と異なり回収可能性の見直しが必要となった場合、また、税率変更を含む税制の改正等があった場合には、繰延税金資産の修正が必要となり、当社グループの経営成績及び財務状況が影響を受ける可能性がある。

(3) 特有の法的規制

当社グループが行っている事業は国内外の各種の法規制を受ける。その規制内容は、「石油コンビナート等災害防止法」「消防法」「高圧ガス保安法」等の保安・安全に係るもの、「環境基本法」「大気汚染防止法」「化学物質の審査及び製造等の規制に関する法律」等の環境や化学物質に係るもの等があり、当社グループはこれら法規制の遵守を徹底している。万一遵守できなかった場合は、当社グループの活動が制限される可能性がある。また、これら法規制が一段と強化された場合には、コストの増加につながり、当社グループの経営成績及び財務状況が影響を受ける可能性がある。

(4) 重要な訴訟事件

当社グループは、法令及び契約等の遵守に努めているが、広範な事業活動の中で、訴訟の提起を受ける可能性がある。

(5) その他

①研究開発について

当社グループは、研究開発基本方針である「多様な個性派技術を鍛えてつなぎ、新たな価値を創造」のもと、現業強化と周辺分野拡大に向けた研究と事業開発に研究資源を集中する一方で、オープンイノベーションやM&A等を活用した次世代事業の創出に取り組んでいる。無機、有機、アルミに跨る多様な中核技術の強化とシナジーを発揮することにより当社グループならではの個性派製品・技術の創出と、個性派事業の獲得を図るべく、研究開発に注力している。これらの研究開発活動の結果が目標と大きく乖離するような場合には、当社グループの経営成績及び財務状況が影響を受ける可能性がある。

②知的財産について

当社グループは、産業財産権やノウハウ等の知的財産権が事業の競争力に重要な役割を果たしていることを認識し、自社権利の取得、活用及び保護と他社権利の尊重に努めている。しかしながら、自社権利を適切に取得、活用することができなかったり不当に侵害された場合、または第三者の知的財産権を侵害する事象が発生した場合、事業活動に支障が生じ、当社グループの経営成績及び財務状況が影響を受ける可能性がある。

③品質保証・製造物責任について

当社グループは、「品質保証・品質管理規程」の制定や、品質保証を所管・統括・推進する組織の整備、ISO9001等の積極的な取得により、品質管理に万全を期すべく努めている。しかしながら、重大な製品欠陥や製造物責任訴訟の提起といった事象が発生した場合、社会的信用の失墜を招き、顧客に対する補償などによって、当社グループの経営成績及び財務状況が影響を受ける可能性がある。

④事故・災害について

当社グループは、安全・安定操業の徹底を図り、製造設備の停止や設備に起因する事故などによる潜在的なマイナス要因を最小化するため、全ての製造設備について定期的な点検を実施している。しかしながら、事故あるいは大規模な自然災害等の発生により、製造設備で人的・物的被害が生じた場合、当社グループの社会的信用が低下し、事故災害への対策費用や生産活動停止による機会損失により、当社グループの経営成績及び財務状況が影響を受ける可能性がある。また、当社グループの製造設備が直接の影響を受けない場合であっても、サプライヤーの事故・自然災害等に起因する原材料調達難、物流網の寸断及び電力の供給不足に伴い生産活動が制限された場合、当社グループの経営成績及び財務状況が影響を受ける可能性がある。

⑤環境に対する影響について

当社グループは、化学物質の開発から製造、流通、使用を経て廃棄に至る全ライフサイクルにおける「環境・安全・健康」を確保することを目的とした「レスポンシブル・ケア」活動を推進している。しかしながら、周囲の環境に影響を及ぼすような事象が発生した場合には、社会的信用の失墜を招き、補償などを含む対策費用、生産活動の停止による機会損失及び顧客に対する補償などによって、当社グループの経営成績及び財務状況が影響を受ける可能性がある。

5【経営上の重要な契約等】

技術提携の状況

技術供与関係

(昭和電工株式会社)

|

契約締結先 |

契約発効年月 |

内容 |

摘要 |

|

(サウジアラビア) ナマケミカルズ社 |

平成23年1月 |

アリルアルコールの製造技術 |

(対価) 一定金額を分割払いで受け取る。 (有効期間) 平成23年1月31日から12年間 |

6【研究開発活動】

当社グループは、連結中期経営計画「Project 2020+」に基づき、「インフラケミカルズ」、「エネルギー」、「移動・輸送」、「生活環境」、「情報電子」という5つの領域における社会課題の解決、新たな価値創造のために、当社が保有する多様な事業領域と、競争優位性のある要素技術である「中核技術」、当社が培ってきた世界トップレベルの技術である「戦略技術」を深化・融合させ、当社独自の特徴ある研究開発を推進している。

平成28年から平成30年までの3年間は、当社の現業強化と周辺分野の拡大に向けた研究及び事業開発を強化すると共に、オープンイノベーションやM&Aを活用し、当社グループの次世代を担う事業の創出に取り組んでいる。特に、電池材料やSiC(炭化ケイ素)エピタキシャルウェハーなど当社の将来の成長を牽引する事業の早期の成果顕現に注力している。

なお、当連結会計年度における研究開発費の総額は、185億39百万円である。

また、当連結会計年度より、リチウムイオン電池材料事業について、セグメントを「その他」から「エレクトロニクス」に変更した。

セグメントごとの研究開発活動は次のとおりである。

(石油化学)

石油化学分野では、コア技術である触媒、有機合成、高分子合成の技術を集積し、電子・電気機器、輸送機器、食品包装などの分野において、多様な市場ニーズに応えるための研究開発を推進している。

主要な誘導品事業であるアセチル及びアリルアルコール製品群では、自社開発した製造プロセスの優位性を伸長させるため、触媒の性能向上と新触媒の開発を進めている。平成26年6月、当社技術を用い大分に新設した酢酸エチルプラントは、稼働開始以来高稼働を継続しているが、更なるコスト競争力の強化と生産性の向上を達成すべく、触媒性能の向上を追求している。

アリルアルコール製品群において、環境対応型溶剤である酢酸ノルマルプロピルは順調に販売量を増やしているが、更なる市場拡大を企図して新規用途の展開を積極的に進めている。この他、当社技術の特長を活かした新規誘導品の研究開発を推進している。

また、耐熱透明フィルム「ショウレイアル®」は、モバイルディスプレイ材料などの分野に向けて精力的に市場開拓を進めており、ガラスに匹敵する光学特性と手触り感が評価され、国内外で採用されている。

当連結会計年度における石油化学セグメントの研究開発費は、12億45百万円であった。

(化学品)

化学品分野では、広範多岐にわたる需要、個々のお客様の要望に迅速に応え、お客様の新製品開発の鍵となる材料をタイムリーに提案することを目的として、半導体プロセス材料、光機能材料、ソルダーレジスト、高機能ゲル、各種有機中間体、化粧品原料、インフラケミカルズ、エネルギーなどの研究開発を推進している。

半導体製造プロセス材料として、各種エッチングガス、クリーニングガス、成膜材料及び洗浄剤、溶剤の開発を進め、市場展開している。今後も引き続き、低環境負荷、高性能化に寄与する研究開発を進める。

テレビなどの大型液晶ディスプレイに使用される各種製品は、市場で高い評価を受けているが、更に、お客様との情報ネットワークを駆使して、お客様の要望に即した新規開発品を複数市場に投入している。特に、屈曲性に優れたチップ・オン・フィルム(COF)用ソルダーレジストは市場要求に合致し、販売を拡大している。また、半導体や電子部品の放熱性を高めるカーボンコート箔テープ「HSシリーズ」に柔軟性を高めた新シリーズを拡充し、サンプル提供を行っている。また、各種レジストなどの電子材料に使用される高機能性イソシアネートモノマー「カレンズAOI®」において、一般工業分野向け新グレード「AOI-VM®」の開発、生産能力の強化を行い、販売を継続している。

高速液体クロマトグラフィー用「ショウデックス®カラム」では、先進国向けを主体に、最先端技術へ適用できるカラムを開発し、並行して新興国の市場開発を積極的に進めている。世界6拠点から収集した営業情報に基づき、分析ノウハウ・技術サービスを的確、迅速にお客様に提供している。また従来にない迅速分析を実現したSEC(サイズ排除クロマトグラフィー)用充填カラム、医薬・バイオ・食品分野における高感度分析を可能としたHILIC(親水性相互作用クロマトグラフィー)用充填カラム、抗体タンパク質を高精度で分析可能なSEC用充填カラム等の市場ニーズに適した新製品を順次発売している。

有機中間体では、当社固有原料と精密有機合成技術の強みを活かした各種中間体の開発に注力し、化粧品原料では、水溶性ビタミンE誘導体「TPNa®」に目のクマへの改善効果を見出し、アイケア用途として出荷を開始するなど、高機能ビタミンC誘導体「アプレシエ®」に続き、複数の化合物において市場投入に向けた進展が見られた。

インフラケミカルズでは、インフラ構造物の延命、補修に注目し、ビル地下排水槽や下水道施設などの腐食環境からコンクリート面を保護する防水・防食工事に適した、水系のビニルエステル樹脂を開発し、試験施工を実施した。

エネルギーでは、リチウムイオン電池負極材用水系バインダー樹脂「ポリゾール®LBシリーズ」の持つ、低抵抗性、優れた温度特性、負極集電体との高密着性などの特性が認められ、順調に出荷を伸ばしている。今後研究開発を加速し、長寿命化、超急速充電対応化などの特性をレベルアップし、リチウムイオン電池の高性能化への寄与が期待できる。

また、来るべき低炭素水素社会に向けた取り組みも進めている。環境省の実証事業として、都内の水素ステーションへ川崎事業所で使用済みプラスチックから製造した低炭素水素の供給を開始した。更に、アンモニアを水素キャリアとすべく、科学技術振興機構のプロジェクトに参画し、アンモニア分解による水素製造システムの開発でも一定の成果を上げた。

当連結会計年度における化学品セグメントの研究開発費は、24億78百万円であった。

(エレクトロニクス)

エレクトロニクス分野では、高性能化の市場要請に応えるべく、最先端技術の開発に邁進している。

記録材料については、ハードディスク外販のトップメーカーとして、市場をリードする新技術の開発を継続しており、世界に先駆けて実用化した垂直磁気記録方式での高性能化を進めると共に、次世代ハードディスクへの高密度記録となるシングルド記録(瓦書記録)、熱アシスト記録の開発により更なる高性能化に向けた取り組みを行っている。世界最大の記録容量である第9世代ハードディスクとして、2.5インチサイズにおいては1枚当たり1テラバイト、3.5インチサイズにおいては1枚当たり1.5~1.8テラバイトのハードディスクの出荷を開始した。

発光素子・材料では、高効率化、高出力化をターゲットとしたLED製品の開発に注力している。反射型LEDは、産業機器用光電センサーなどに採用されているが、本技術を発展させ、従来の反射型LEDの2倍近い出力の「ダブルジャンクション反射型LED」を開発し、生体認証や監視カメラ、バーチャルリアリティ、車載センサーなど高出力が求められる用途に受注活動を進めている。

希土類磁石合金では、既に採用が進んでいる希少金属の1つであるDy(ジスプロシウム)を使用せずに従来品と同様の性能を持つネオジム磁石用合金を製造する技術をベースに、より高濃度のDy添加が必要な用途においてもDyフリーを達成すべく、更なる技術開発に取り組んでいる。

先端電池材料については、各種電気自動車用に加えスマートフォン等の携帯用など多様なリチウムイオン電池に必要な、寿命、入出力、低抵抗性、容量を満たす、黒鉛負極材「SCMG®」、高容量Si黒鉛負極材、カーボンナノファイバー「VGCF®」、カーボンコートアルミ箔「SDX®」、外装材であるアルミラミネートフィルム「SPALF®」などの素材・部材の開発・販売を引き続き進めている。

当連結会計年度におけるエレクトロニクスセグメントの研究開発費は、53億35百万円であった。

(無機)

無機分野では、素材の特性を活かした材料及びその用途開発を進めている。

電子デバイス、パワーデバイス市場向けには、デバイスの高密度化、高性能化に対応した高い放熱性と電気絶縁性を併せ持つフィラー材料の開発を行っている。高熱伝導材料の開発と評価技術の深化により、放熱部材向けのフィラーとしての性能向上を実現し、パワーモジュール等の用途への展開を進めている。

平成19年から平成24年に参加した国家プロジェクトにて進めてきた、室内の可視光でも優れた抗菌・抗ウィルス性を示す光触媒材料の開発はほぼ終了した。

当連結会計年度における無機セグメントの研究開発費は、3億22百万円であった。

(アルミニウム)

アルミニウム分野では、市場から要望されている軽量、高強度、高機能の材料、部品及び製品の開発を進めると共に、これらの製造プロセスに係る基盤技術の研究にも注力している。

素形材関連では、当社が開発した気体加圧式ホットトップ連続鋳造法及び気体加圧式水平完全連続鋳造法を基軸とし、鍛造技術と合わせて、アルミ加工製品の開発を進めている。今後、自動車市場のアジアでの需要増加が見込まれることにより、更に機能性を高めたアルミニウム合金及び加工品の開発を進めており、評価・解析技術を強化し、押出、鍛造及び引抜の金型技術、並びに加工、接合の各プロセス技術、各種製品に適した合金の開発、塑性加工及び熱伝導のシミュレーション技術を深化させている。

圧延素材関連では、高熱伝導・高強度アルミニウム板材「ST60」の新グレード「ST60-HSM®」の開発・販売を引き続き進めている。本製品は純アルミニウム並みの放熱性(熱伝導性)を持ちながら、アルミニウム合金A6061に匹敵する高強度を実現したものであり、各種筐体や液晶バックライトシャーシなどの放熱部材としての採用拡大を目指している。

アルミ缶では、グラビア印刷と同等の写真やグラデーションなど、諧調のあるデザインの再現性を向上できるインクジェット方式の印刷技術を開発し、市場開拓を進めている。新方式は製版・刷版工程が不要なことから、データ入稿から納品までの期間を大幅に短縮でき、小さなロットサイズでも生産可能なことから新たなニーズが期待できる。

当連結会計年度におけるアルミニウムセグメントの研究開発費は、17億37百万円であった。

(その他)

省エネルギー効果の高い次世代パワー半導体材料として注目されるSiCエピタキシャルウェハーについては、平成27年に上市した市場の高品質化要求に応えた新グレード品「ハイグレードエピ」について良好な評価を得ており、月産5,000枚に設備増強して積極的に市場展開している。

当社独自技術である高輝度LED照明等の植物工場向け製品については、継続した研究活動により高速栽培技術「S法」の適用範囲を広げ、市場開拓に取り組んでいる。特許庁の「事業戦略対応まとめ審査」制度を活用して取得した特許権を軸に、栽培面積1平方メートルあたり日産500グラムのレタスを収穫する高速栽培技術「S500」(従来技術の2.5倍以上)と高い野菜の清浄度を維持できる栽培環境技術をアピールし、実証設備、大型工場の受注活動を進めている。

プリンテッドエレクトロニクスについては、高効率の製造法を確立した銀ナノワイヤを用いて透明導電フィルムのロール試作品を作成し、市場開拓を進めている。

燃料電池触媒については、長期的戦略のもと、非白金化を目指す新規複合金属酸化物の開発を進めている。

カーボン分野では、三菱商事㈱と共同で運営するフロンティアカーボン㈱を通じて、引き続きフラーレン製品の製造及び販売を促進していく。技術開発においてはフラーレンの合成と精製の効率向上に取り組むと共に、フラーレンの特性を最大限に引き出す分散技術の開発にも注力している。特に、電子受容性に優れる特性を活かした有機薄膜太陽電池の負極材や、他の有機エレクトロニクスデバイス向けを主軸に開発を進めている。

平成28年初に、有機と無機・アルミの更なる融合を目指して、応用化学品研究所を母体に融合製品開発研究所を組織し、アルミ・無機分野の技術者の一部を事業開発センターに集約して、研究所(融合製品開発研究所、先端技術開発研究所)、共通支援センター(分析物性センター、安全性試験センター、計算化学・情報センター)、及び事業化プロジェクトの体制で研究開発を推進してきている。融合製品開発研究所は、事業部や事業所と連携し、現行事業や製品の付加価値を高める開発、その周辺の成長分野を開拓する開発、及び製品に関する高度な技術サポートによる事業強化を行い、先端技術開発研究所は、当社グループが保有する広範な技術・材料の中でも、将来にわたって強みを発揮できるコア技術・コア材料を軸とした次世代事業テーマの創出を推進した。

当連結会計年度におけるその他セグメントの研究開発費は、全社共通を含め、74億22百万円であった。

7【財政状態、経営成績及びキャッシュ・フローの状況の分析】

(1)重要な会計方針及び見積り

当社グループの連結財務諸表は、わが国において一般に公正妥当と認められている会計基準に基づき作成されている。

この連結財務諸表作成にあたり重要となる会計方針については、「第5 経理の状況 1連結財務諸表等(1)連結財務諸表 注記事項 連結財務諸表作成のための基本となる重要な事項」に記載のとおりである。

なお、連結決算日における資産及び負債の貸借対照表上の金額及び当連結会計年度における収益及び費用の損益計算書上の金額の算定には、将来に関する判断、見積りを行う必要があり、当社グループは過去の実績等を勘案し、合理的に判断しているが、実際の結果は見積り特有の不確実性があるため、これらの見積りと異なる場合がある。

(2)財政状態の分析

当連結会計年度末の総資産は、主に黒鉛電極事業の事業統合により営業債権、棚卸資産、有形固定資産等が増加し、前連結会計年度末比920億29百万円増加の1兆247億27百万円となった。

負債合計は、有利子負債(借入金、コマーシャル・ペーパー及び社債)については前連結会計年度末比132億3百万円減少し3,467億26百万円となったが、営業債務の増加等により、同382億63百万円増加し6,597億30百万円となった。

純資産は、親会社株主に帰属する当期純利益の計上等により前連結会計年度末比537億66百万円増加の3,649億97百万円となった。

(3)経営成績の分析

当連結会計年度の連結営業成績については、売上高は、石油化学セグメントが製品市況の上昇に加え前年下期のサンアロマー㈱の連結子会社化により増収となり、無機セグメントは、黒鉛電極事業の数量増、下期の中国市況の改善に加え、第4四半期連結会計期間の同事業の事業統合に伴う新規連結により増収となるなど、全てのセグメントにおいて増収となり、総じて7,803億87百万円(前連結会計年度比16.3%増)となった。

売上原価は、売上の増加に伴い前連結会計年度に比べ577億84百万円増加し6,027億78百万円となった。

販売費及び一般管理費は、輸送費等の増加により前連結会計年度に比べ156億80百万円増加し997億91百万円となった。

営業利益は、石油化学セグメントは東アジアでの需給逼迫を背景に製品市況が改善し増益となり、無機セグメントは黒鉛電極事業のコストダウン効果に加え事業統合による数量増と中国市況の改善も寄与し増益となるなど、全てのセグメントで増益となり、前連結会計年度に比べ357億65百万円増加し778億18百万円となった。

経常利益は、持分法適用会社であるPT.インドネシア・ケミカル・アルミナ(以下、ICA)に関して持分法による投資損失を計上したものの、営業利益の増加等により前連結会計年度に比べ252億72百万円増加し639億62百万円となった。

特別利益は、負ののれん発生益の増加等により前連結会計年度に比べ29億46百万円増加し46億6百万円となった。

特別損失は、ICAに関する貸倒引当金繰入額及び横浜事業所の土地の有効活用に向けた費用等を計上したものの、減損損失等の減少により前連結会計年度に比べ8億69百万円減少し219億52百万円となった。

これにより、税金等調整前当期純利益は466億16百万円となり、親会社株主に帰属する当期純利益は前連結会計年度に比べ211億66百万円増加し334億70百万円となった。

(4)キャッシュ・フローの状況の分析

営業活動によるキャッシュ・フローは、営業利益は増加したが運転資金の増加等により、前連結会計年度に比べ16億66百万円の収入減少となり、672億84百万円の収入となった。

投資活動によるキャッシュ・フローは、定期預金の減少や投資有価証券の売却等により、前連結会計年度に比べ238億40百万円の支出減少となり、299億14百万円の支出となった。

この結果、フリー・キャッシュ・フローは、前連結会計年度に比べ221億74百万円の収入増加となり、373億69百万円の収入となった。

財務活動によるキャッシュ・フローは、有利子負債の削減を進め前連結会計年度に比べ、51億51百万円の支出増加となり、183億70百万円の支出となった。

この結果、当連結会計年度末の現金及び現金同等物は、為替変動の影響等も含め、前連結会計年度末に比べ、206億48百万円増加し、768億33百万円となった。